Analýza hypotečního trhu - objemy hypoték, aktuální úvěrové sazby a komentář

KOMENTÁŘ K AKTUÁLNÍMU DĚNÍ NA TRHU

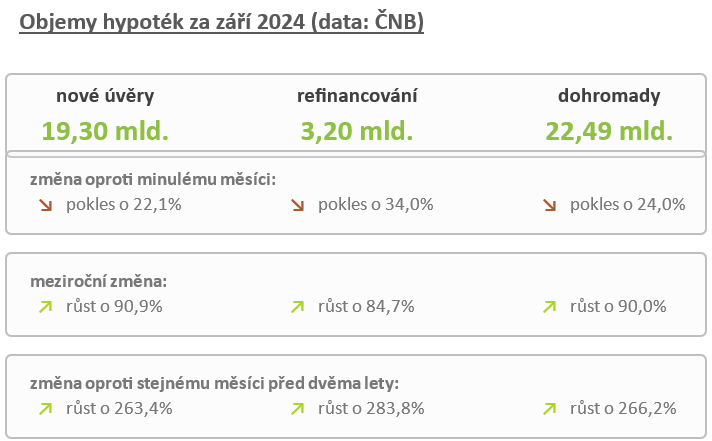

Silný srpen, září celkem normální

Vzpomeňme na objemy hypotečních úvěrů sjednaných v srpnu. Vystřelily až na bratru 30 mld. Kč a já jsem uvažoval nakolik je to pokračování trendu oživení hypotečního trhu a nakolik je to snaha klientů rychle rychle podepsat smlouvu ještě před účinností novey zákona o spotřebitelském úvěru. Novela toho, pravda, moc nezměnila. Ale z pohledu mimořádných splátek hypotéky během doby trvání fixace úrokové sazby je přece jen lepší mít smlouvu na kterou se novela ještě nevztahuje.

Objemy sjednaných hypoték se tak vrátily zpět na necelých 23 mld. Kč. Kdo má rád silná prohlášení, mohl by říci, že meziměsíčně trh propadl o téměř 25 procent, ale takové tvrzení není prostě fér. Srpen z poměrně čitelných a srozuitelných důvodů vystřelil vzhůru, ale září nebylo vůbec špatné. Pokud se trh bude pohybovat kolem 23 až 25 mld. Kč měsíčně, je to naprostá paráda a nemůžeme si přát víc. I když ... pokud bych si opravdu mohl něco přát, tak ...

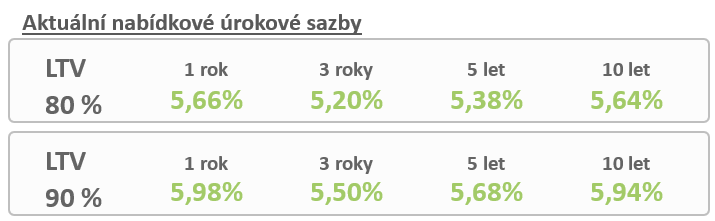

Úrokové sazby zoufale stejné

Vývoj úrokových sazeb zamrznul v době ledové. Raiffeisenbank trochu snížila, Moneta trochu zvýšila. Ale podtrženo sečteno věci zůstaly tak jak byly. Průměrná úroková sazba pár bodů nad 5 % a ne a ne se hnout.

Aktuální vysoký zájem klientů o hypoteční úvěry, velice uspokojivé výsledky letošního roku, slabounká novela zákona o spotřebitelském úvěru, již asi měsíc rostoucí cena zdrojů - to všechno stojí za neochotou bank pustit na trh konečně paní Konkurenci, aby ukázala co umí. A kde není silná konkurence, kde není silný hráč, který by do toho konečně "šlápnul", tam nejsou ani příliš příznivé klientské podmínky. Tak to prostě je. Aktuálně bych řekl, že budem rádi, pokud se něco bude dít v prvním kvartále příštího roku.

Platební morálka hypotečních klientů

Důslednost ve splácení závazků plynoucích z hypotečních úvěrů měříme pomocí ukazatele tzv. nevýkonných úvěrů. Značíme je zkratkou "NPL" z anglického "non-performing loans".

Další měsíc v řadě potvrdil trend vynikajících výsledků tohoto parametru. Již přes dva roky se podíl nevýkonných hypotečních úvěrů pohybuje kolem 0,6 % z objemu hypotečního portfolia. Výsledek tak skvělý, že o mnoho více by nemohl žádat ani ten největší optimista. Nic takového, jako čistá nula, v reálném světě absolutně nepadá do úvahy. Nějaký podíl ne zcela spolehlivých dlužníků je objektivně nevyhnutelný.

Velkou roli hraje samozřejmě fakt, že hypoteční úvěr je zajištěn zástavním právem k nemovitosti. Navíc se v drtivé většině případů jedná o dobře zvážené a promyšlené záměry. Impulzivní rozhodnutí k hypotečním úvěrům prostě nepatří. Proto snaha klientů dodržet plán splátek je mnohem větší než u jiných druhů úvěrů. I v případě, kdy se domácnost dostane do finančních potíží, hypotéku splácí tak dlouho, jak dlouho je toho aspoň trochu schopna.

Velice významnou, snad až zásadní roli, hraje nízká nezaměstnanost. Dokud je zaměstnanost, je z čeho splácet i když se třeba někdy je potřeba uskrovnit. Kdyby nezaměstnanost vzrostla, přibylo by domácností, kde prostě není z čeho. Důsledky bychom potom bezesporu viděli i v platební morálce hypotečních klientů. Nezdá se však, že tyto úvahy by dnes byly na pořadu dne.

Nejbližší měnově politické zasedání bankovní rady České národní banky nás čeká 7. listopadu 2024. Z aktuálního vyjádření viceguvernérky paní Evy Zamrazilové se zdá, že bankovní rada bude volit mezi snížením o 25 bazických bodů a zachováním repo sazby beze změn.

Hlasování se naposledy zúčastní pan Tomáš Holub, kterému končí funkční období. Od 1. prosince ho ve funkci nahradí stávající hlavní ekonom České bankovní asociace pan Jakub Seidler.

Autorem komentáře je David Eim, Gepard Finance

Zprávy a články k hypotékám

Poslední zprávy z rubriky Hypotéky:

Přečtěte si také:

Příbuzné stránky

- Hypotéky - hypoteční kalkulačka, výpočet hypotéky

- Srovnání hypoték - porovnání úrokových sazeb a poplatků hypotéky

- Kalkulačka hypotéky - Kalkulačka pro výpočet výše splátky hypotéky

- Objem, výpočet objemu

- Úvěrová kalkulačka 2020

- Kalkulačka online 2021 i 2020 - čistá mzda, hypotéky a další kalkulačky

- Graf úrokových sazeb hypoték

- Hypoteční kalkulačka - Kalkulačka pro výpočet splátky hypotéky

- Úroková sazba hypotéky

- Kalkulačka pro výpočet splátky hypotéky

- Nejobchodovanější kryptoměny - objemy

- Válec, objem válce

Prezentace

18.12.2024 Apple iPad je rekordně levný, vyjde teď jen na 8

17.12.2024 Začínáte s kryptoměnami? Binance je ideálním…

Okénko investora

Radoslav Jusko, Ronda Invest

AI, demografie a ženy investorky. Investiční trendy pro rok 2025

Miroslav Novák, AKCENTA

ČNB v prosinci přerušila, nikoliv však zastavila cyklus uvolňování měnové politiky

Petr Lajsek, Purple Trading

John J. Hardy, Saxo Bank

Šokující předpověď - Nvidia dosáhne dvojnásobku hodnoty Applu

Olívia Lacenová, Wonderinterest Trading Ltd.

Mgr. Timur Barotov, BHS

Ali Daylami, BITmarkets

Jakub Petruška, Zlaťáky.cz

S návratem Donalda Trumpa zlato prudce klesá. Trhy zachvátila pozitivní nálada

Jiří Cimpel, Cimpel & Partneři

Portfolio 60/40: Nadčasová strategie pro dlouhodobé investory

Okénko finanční rady

Lenka Rutteová, Bezvafinance

Spotřebitelské půjčky rostou nejrychleji na jižní Moravě, jih Čech "zaostává"

Tomáš Vrňák, Ušetřeno.cz

Levnější elektřina, dražší suroviny: Svátky se prodraží hlavně kvůli máslu

Martin Thienel, Kalkulátor.cz

Vojtěch Šanca, Delta Green

Základ flexibility: začít šetřit můžete hned teď, třeba i v bytě

Marek Pokorný, Portu

Martin Pejsar, BNP Paribas Cardif Pojišťovna

Ztráta zaměstnání vás může potkat nejen v předdůchodovém věku

Jiří Sýkora, Swiss Life Select

Aleš Rothbarth, Skupina Klik.cz

Umíme si chránit svůj majetek pojištěním? Průzkum ukazuje zajímavá čísla