Trh pracuje s odolnou americkou ekonomiku a silnější inflačními tlaky

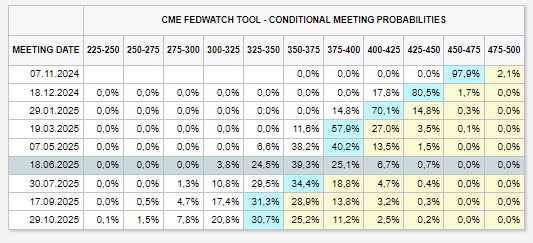

Po nad očekávání výrazně lepších datech z amerického trhu práce jsme byli svědky citelného přecenění tržního výhledu sazeb. Futures sazeb Fedu zcela vypustily sázky na snížení úroků o 50 bodů na listopadovém zasedání. Aktuálně plně zaceňující úpravu o 25 bodů, přičemž velmi malá část pracuje i s rizikem úrokové stability.

Futures sazby SOFR ještě před pátečním reportem naznačovaly snížení sazeb o zhruba 65 bazických bodů do konce letošního roku a o jeden procentní bod v tom příštím. Aktuální přecenění ukazuje méně než 55 bodů během letoška a 90 bodů v roce 2025, čímž jsme se více přiblížili k prognóze Fedu.

Výrazné pohyby jsme pozorovali u americké výnosové křivky, kde rostly zejména střední splatnosti, některé až o více než 20 bodů. Výnosová křivka se tak opětovně zploštila. Měřeno spreadem dvouletého a desetiletého výnosu šlo o pohyb o necelých 10 bodů, což je jeden z největších pohybů letošního roku.

Zploštění výnosové křivky byl rychlý obrat v době, kdy jsme pozorovali její napřimování. To bylo tažené poklesem výnosů středních splatností reflektujících očekávané – oproti prognóze rychlejší – snižování sazeb Fedu. K tomu ještě před zářijovým zasedáním měnového výboru, přispěly faktory, jako je obava ze zpomalení americké ekonomiky s důrazem na uvolňování trhu práce, ale také např. tržní výprodej z přelomu července a srpna spojený především s uzavíráním carry pozic u japonského jenu.

Aktuálně je patrné, že se trh dostává na pozitivnější vlnu silnější ekonomiky, včetně inflačních tlaků. Vidíme to například u indexu ekonomických překvapení, který se opětovně vrátil do plusu, což značí převahu pozitivních překvapení nad negativními. U výnosové křivky pak sledujeme nárůst výnosů delších splatností.

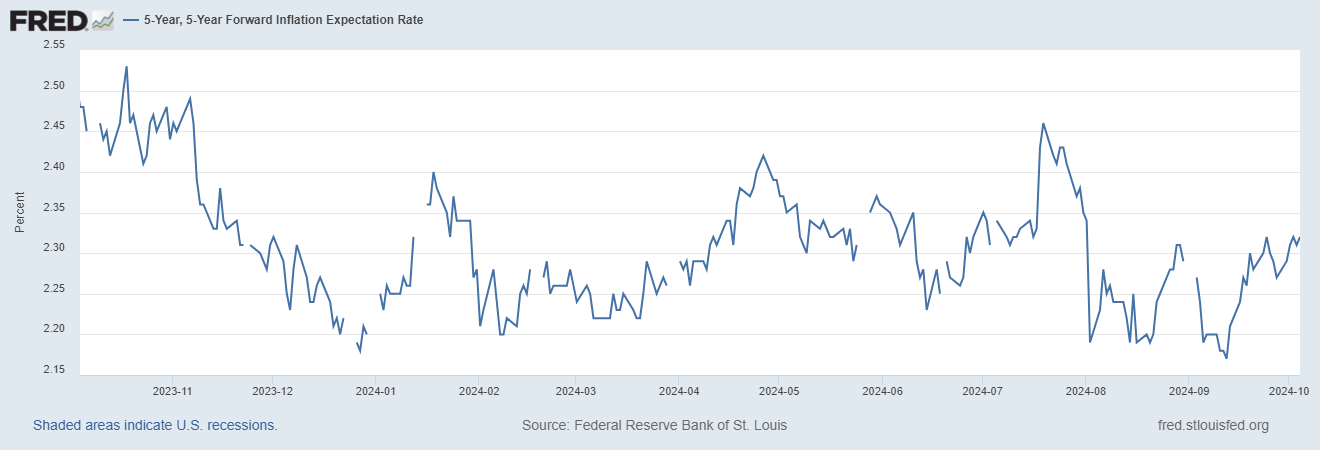

Desetiletý výnos za poslední měsíc vzrostl o zhruba 27 bodů, z toho necelých 9 bodů spadá pod nárůst reálného výnosu měřeného protiinflačním dluhopisem a zbytek pod breakeven inflaci, tedy pod inflační prémii nominálního výnosu and reálným. Dlouhodobá tržní inflační očekávání rovněž vzrostla, například 5Y5Y inflační swap za poslední měsíc o více než 10 bodů.

Přecenění tržního výhledu sazeb se dále podepsalo na silnějším dolaru, který zpevnil pod 1,1000 za euro. Silnější americká měna a vyšší tržní výnosy jsou rizikem slabších rizikových měn, včetně koruny, které rovněž zatěžuje možné zhoršení tržní nálady spojené například s geopolitikou.

V případě dalšího vývoje tržních očekávání u amerických sazeb budeme vycházet z trvající závislosti Fedu na příchozích datech. Do listopadového zasedání zbývá 31 dnů. Za tu dobu bude zveřejněna americká inflace a říjnová várka dat z trhu práce. Pokračující dezinflační trend potvrzený např. slabšími čísly o inflaci bude podle nás rizikem přecenění u středních splatností, byť nečekáme pohyby obdobné tomu pátečnímu. Velkou váhu stále přiřazujeme datům z trhu práce.

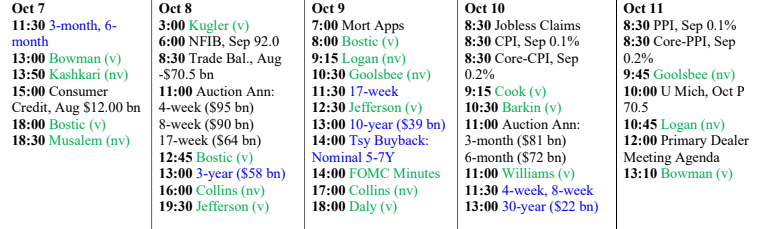

V nejbližší době budeme sledovat reakci trhu především ve čtvrtek, kdy bude zveřejněna americká inflace za září. V průběhu týdne nás pak čeká celkem 19 vystoupení představitelů Fedu a také ve středu zveřejněný zápis ze zářijového zasedání měnového výboru. Ten by měl ještě více přiblížit proces rozhodování o úpravě úroků z minulého měsíce. U komentářů centrálních bankéřů budeme sledovat především případné zmínky o srovnání aktuálního tržního výhledu sazeb s prognózou.

Zdroj: Bloomberg, Reuters, Fred, CME

Disclaimer: Tento článek má pouze informativní charakter a neslouží jako investiční doporučení dle zákona č. 256/2004 Sb. o podnikání na kapitálovém trhu. Při zpracování tohoto článku autor vycházel z veřejně dostupných zdrojů. Za případné chyby v textu nebo v datech nenesou společnosti Roklen Holding a.s. ani Roklen360 a.s. zodpovědnost.