Nejdéle se vydělává na nový byt v Praze. Potřeba je 14,4 ročních platů

Nové bydlení je nejméně dostupné v Praze. Při průměrné ceně 120,4 tis. Kč za metr čtvereční je na třípokojový byt potřeba 14,4 ročních hrubých platů. Obdobná dynamika se týká i starších bytů. Po Praze je další nejméně dostupné bydlení v Bratislavě a Mnichově. Od začátku roku 2015 se ceny bytů zvýšily téměř o 150 %, zatímco mzdy vzrostly o 62 %. Dostupnost vlastního bydlení zhoršují i rostoucí náklady domácností spojené s bydlením a energiemi. V Česku za posledních 20 let vzrostly o 8,8 % a v rámci EU jsme na šesté příčce s 26% podílem na celkových výdajích domácnosti. Data k aktuální dostupnosti bydlení a nákladům spojeným s ním se podívala ve své analýze online investiční společnost Portu.

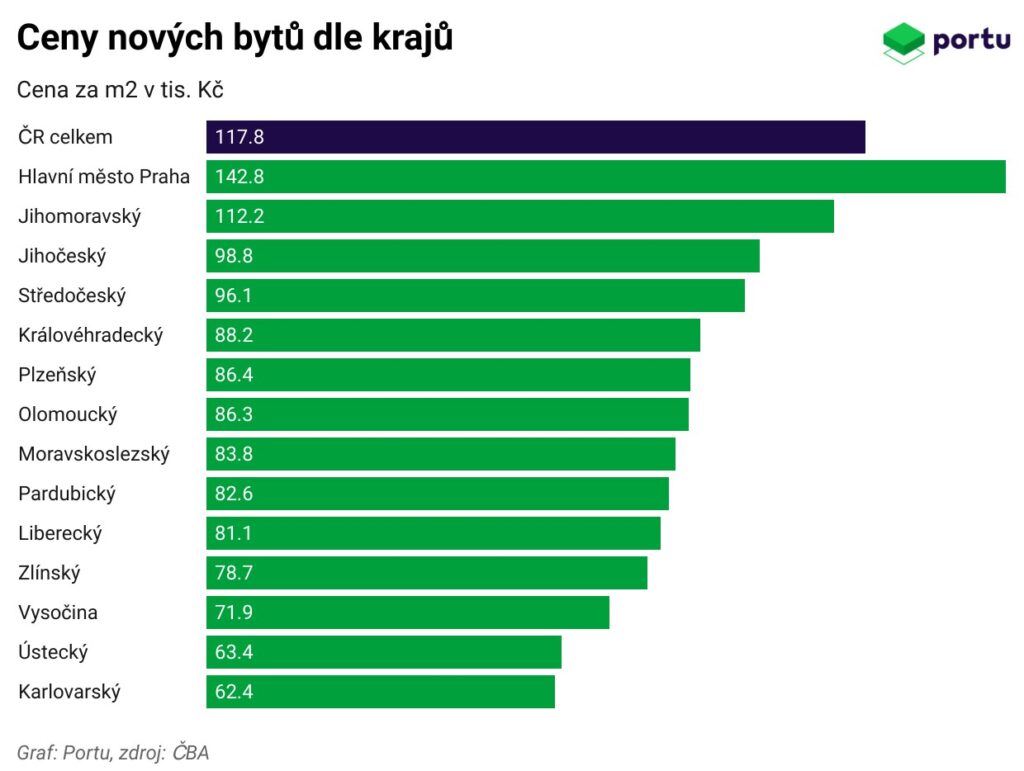

Situace s dostupností bydlení v Praze se na jaře letošního roku zhoršila. Podle ČBA se ceny nových bytů v ČR zvýšily v průměru na 120 400 Kč za m2, v Praze pak na 142 800 Kč za m2. To znamená, že pro koupi nového bytu o velikosti 70 m2 v Praze musí kupce vynaložit 14,4 ročního hrubého platu s tím, že by musel vydělávat přibližně 57 000 Kč hrubého, což je aktuální průměrná měsíční mzda v metropoli. Podle dat Českého statistického úřadu byla ale průměrná nominální mzda v Česku v prvním čtvrtletí 43 941 korun a za těchto podmínek by tak na koupi nového bytu bylo třeba ročních platů ještě více.

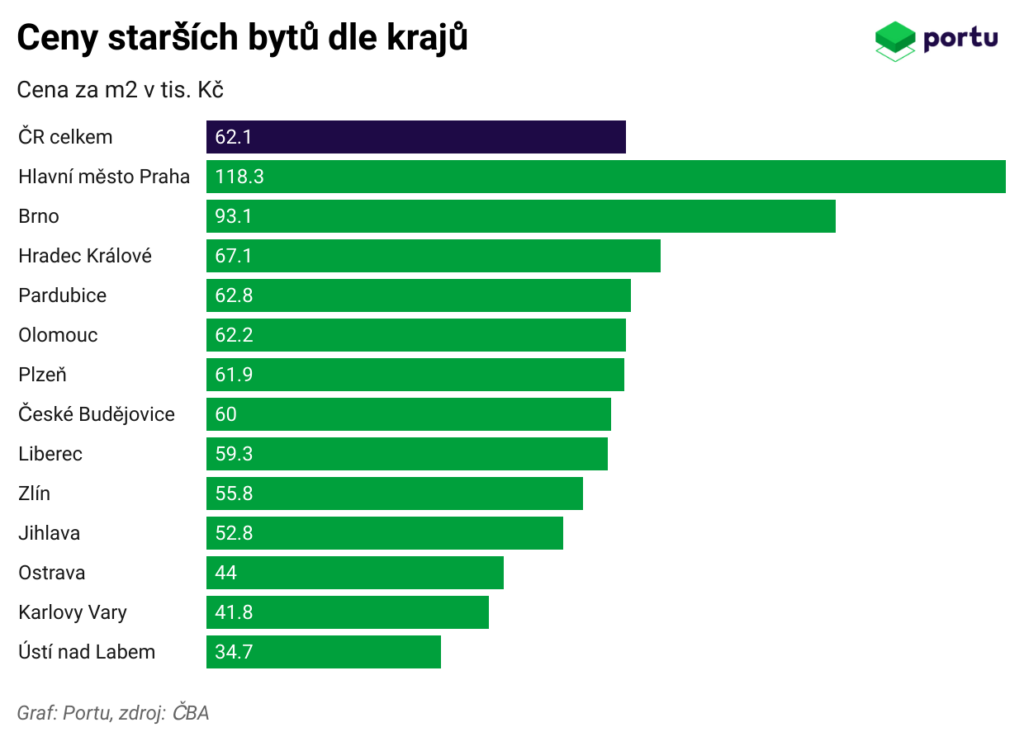

Obdobná dynamika a nárůst cen se týká i starších bytů. Cena za 1 m2 bytu ve starší zástavbě vzrostla v květnu na 62 100 Kč za m2. Z krajských měst jsou pak ceny nejvyšší tradičně v Praze (118 300/m2), nejnižší pak v Ústí nad Labem (34 700 Kč/m2). V Česku se zhoršila dostupnost nejen vlastnického, ale i nájemního bydlení.

Pokles cen bytů dostupnosti nepomohl

I když je inflace téměř na svém cíli, nominální mzdy rostou a ceny nemovitostí za poslední dobu celkově mírně klesly, pro mnoho lidí není reálné v dohledné době na nový byt dosáhnout. A to ani v případě eventuálního hypotečního úvěru. Stále totiž platí skutečnost, že při žádosti o úvěr by měli mít k dispozici minimálně 20 % kupní ceny. Úvěry na bydlení navíc v posledních letech výrazně zdražily. Nabídková sazba pro září podle SwissLife HYPOINDEX klesla jen mírně ze srpnových 5,42 % na 5,38 %, cesta k levnějším úvěrům a dostupnějšímu bydlení je tak stále v nedohlednu. Pro ty, kteří si potřebují na nový dům či byt půjčit, se dostupnost bydlení, i přes pokles cen a růst mezd, reálně nezlepšila.

Ceny bytů v České republice dlouhodobě rostou mnohem rychleji než mzdy. Od začátku roku 2015 se ceny bytů zvýšily téměř o 150 %, zatímco mzdy vzrostly o 62 %. Po Praze je nejméně dostupné bydlení v Bratislavě, kde je na nákup bytu potřeba přibližně 14 ročních platů, a v Mnichově, kde je to 11,6 ročního platu. To, že situace s nemovitostmi není růžová jen v Praze, ale i ostatních částech ČR, ukazují i nedávné výsledky Deloitte Property Index. Česko se podle něj umístilo téměř na konci žebříčku v dostupnosti bydlení. Podle Deloitte by člověk musel vynaložit na koupi bytu o velikosti sedmdesáti metrů čtverečních 13,3 ročních hrubých mezd.

Vláda si závažnost situace uvědomuje, začíná ji aktivně řešit a na konci května představila několik podpůrných opatření pro zlepšení situace. Mezi přijatá opatření patří vyčlenění osmi miliard korun na investice do výstavby dostupného nájemního bydlení a poskytnutí více než dvou stovek státních pozemků, které budou bezplatně převedeny na obce a města. Dále je součástí iniciativy poradenství od Státního fondu pro podporu investic (SFPI) a podpora projektové přípravy bytových projektů.

„Ekonomové a developeři se domnívají, že zlepšení situace by pomohlo zvýšit počet nových staveb. Například v Praze by bylo ideální stavět každý rok přibližně deset tisíc nových bytů, což by odpovídalo nejen potřebám nově příchozích, ale také by přispělo k obnově stávajícího bytového fondu. Ve srovnání s jinými zeměmi máme ale vysokou administrativní zátěž spojenou s výstavbou, což situaci komplikuje,“ říká Marek Pokorný, analytik Portu.

Které evropské země utrácejí nejvíce za bydlení

Zhoršující se dostupnosti vlastního bydlení nenahrává v Česku ani růst nákladů domácností spojených s bydlením. I když náklady na bydlení rostly v Česku za posledních dvacet let pomaleji než v EU (8,8 % vs. 14,2 %), s podílem výdajů na bydlení, vodu, elektřinu a plyn jsme v žebříčku na šestém místě s 26% podílem na celkových výdajích domácností. Podle dat z Eurostatu z konce roku 2022 mají nejvyšší podíl naši sousedé na Slovensku (30 %), následováni Finskem a Dánskem s 29,6 %, resp. 29,1 %. Oproti tomu výrazně nižší podíly mají například Černá hora (11,6 %), Turecko (12,4 %) nebo Albánie (12,5 %).

„Výdaje na bydlení, vodu, elektřinu a plyn jsou tou nejvyšší nákladovou položkou evropských domácností s bezmála čtvrtinovým podílem na celkových výdajích. Na druhém a třetím místě jsou pak potraviny a doprava se zhruba 14% a 13% podílem. Rostoucí finanční zátěž v podobě základních životních nákladů způsobily především růst cen bydlení a nákladů na energie,“ doplňuje Pokorný. I proto podle něj není divu, že rostoucí životní náklady jsou nejpalčivějším problémem pro více než 90 % Evropanů, jak ukázal průzkumu Eurobarometru z podzimu 2022.

Cesta k vlastnímu bydlení

Dnešní mladá generace nemá cestu k vlastnímu bydlení snadnou. Pokud přemýšlí o vlastním bydlení a plánuje hypotéku, pak efektivnější cestou než spoření jsou, pro vytvoření 20% základu na získání úvěru, investice. V Portu nabízíme investování jak do rizikovějších portfolií vhodnějších pro dlouhodobý horizont, tak i do těch konzervativnějších, které se hodí pro kratší investiční období. Záleží, v jaké fázi životního cyklu se investor nachází. Pokud předpokládá pořízení bydlení v horizontu 10 a více let, může být více odvážný, pokud bude potřebovat peníze v horizontu roku nebo dvou a nechce je nechat ležet ladem, může zvolit konzervativnější variantu nebo využít Investiční rezervu, která kombinuje úročení hotovosti s investičními nástroji tak, aby chránila peníze před znehodnocením a minimalizovala riziko kolísání hodnoty,“ uzavírá Pokorný.

Na co si dát po přečtení tohoto článku pozor?

- Článek není investičním doporučením

- Historická výnosnost není nikdy zárukou budoucích výnosů

- Investice na kapitálových trzích jsou vždy rizikové

- Portu negarantuje dosažení výnosů z investice na kapitálových trzích

- Nejste si jistí, jaký rizikový profil je pro vás vhodný nebo zda je pro vás vhodné například tematické investování? Vyplňte si náš investiční dotazník a my vám poradíme.

Lukáš Raška

Lukáš pracuje v Portu jako analytik finančních trhů. Každý den sleduje, co se zrovna děje na finančních trzích, a to nejdůležitější předává veřejnosti ve srozumitelné formě. Je velkým fanouškem pasivního investování, které v dlouhém období poráží investování aktivní. Zajímá se o to, jak makroekonomické události ale i politika a business ovlivňují ceny akcií i dluhopisů a jaký vliv to může mít na výnosnost investorských portfolií. Jeho cílem je zvýšení investiční gramotnosti všech Čechů.

Portu je první česká robo-advisory investiční platforma a lídr na českém trhu. Umožňuje bez jakýchkoliv závazků a s nejnižšími poplatky na trhu investovat do globálně diverzifikovaných portfolií složených na míru potřebám a cílům každého investora.

Více na https://www.portu.cz.

Přečtěte si také

Poslední zprávy z rubriky Finanční rady:

Přečtěte si také:

Příbuzné stránky

- Plat - Platy státních zaměstnanců

- Daňová přiznání - daňový kalendář 2021, kdy a co je potřeba udělat?

- Žádost o roční zúčtování záloh a daňového zvýhodnění 25 5457/B (vzor číslo 3)

- Jaký je dnes státní svátek?

- Jaký je dnes mezinárodní den?

- Stravenky a mzda 2020 - Jsou pro vás stravenky výhodnější než zvýšení mzdy?

- Výpočet důchodu - Jak vysoký budete mít důchod?

- Mzda, mzdy - Aktuální informace ke mzdám a platům

- Zvýšení platů 2022

- 2025 - Rok 2025. Co nového bude v roce 2025 ve financích?

- Měřítko - měřítko mapy. Co znamená měřítko na mapě a kolik kilometrů v reálu je jeden centimetr na mapě

- Nový občanský zákoník č. 89/2012 Sb.