Inflace v červenci vzrostla na 2,2 %

Inflaci táhly ceny rekreace a kultury

Po nečekaném červnovém poklesu inflace na dvouprocentní cíl překvapily v červenci spotřebitelské ceny svižnějším růstem – v meziročním srovnání o 2,2 %. Naše očekávání bylo nastaveno na zvolnění růstu na 1,9 %, zatímco analytický koncensus i ČNB očekávaly stagnaci na 2,0 %.

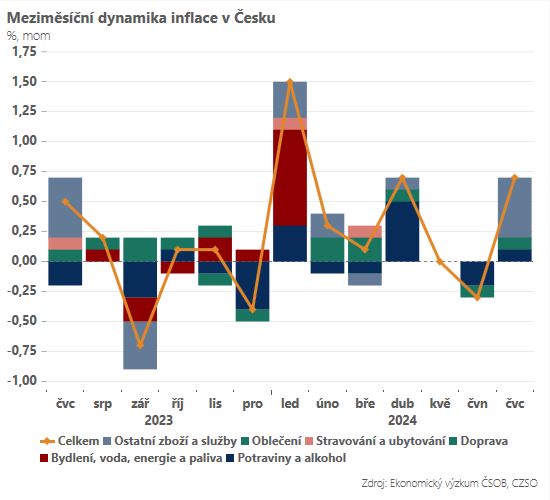

V meziměsíčním srovnání vzrostly spotřebitelské ceny o 0,7 %. Zásluhu na tom měly zejména vyšší ceny rekreace a kultury, jejichž příspěvek k celkovému růstu činil 0,5 %. Konkrétně jde o skokové zdražení dovolených (+25,1 %), které v červnu sezónně netypicky stagnovaly. Oproti minulému měsíci vzrostly také ceny pohonných hmot (1,3 %), podobně jako potraviny (+0,3 %), kde zdražovalo zejména maso, zatímco zelena a ovoce zaznamenaly viditelný pokles cen. Podobným směrem táhly inflace také meziměsíčně nižší ceny v oddíle odívání a obuv.

Z pohledu ČNB je důležitý zejména vývoj jádrové inflace. Zvýšené cenové tlaky přetrvávají v pohostinství a hoteliérství (meziročně +7,4 %), povzbudivou zprávou je však mírné zvolnění meziměsíční dynamiky (+0,4 %). Skokový nárůst cen dovolených lze vnímat zčásti jako kompenzaci netypicky utlumeného vývoje v červnu, proto není důvod červencové číslo výrazněji přeceňovat. Setrvačná cenová dynamika ve službách je ale pro centrální bankéře nadále jedním z hlavních proinflačních rizik, jak ostatně potvrdil i zápis z posledního měnově-politického zasedání.

Předpokládáme, že již v srpnu inflace znovu poklesne, a to lehce pod 2% cíl centrální banky. Následně očekáváme mírné zvýšení inflace z důvodu nepříznivého působení srovnávací základny. Na konci letošního roku by se měla celková inflace pohybovat okolo 2,5 %, tedy pod horní hranicí tolerančního pásma ČNB.

Dnešní inflační překvapení není z kategorie zásadní a těch, které by narušovaly celkový příběh o obnovení cenové stability v české ekonomice. Ceny ve službách nicméně zůstávají hlavním proinflačním rizikem, kvůli kterému zůstane ČNB při kalibraci měnové politiky velmi opatrná. Nadále předpokládáme, že centrální banka na každém ze zbývajících zasedání v tomto roce sníží úrokové sazby o 25 bazických bodů.

Více zpráv k tématu Inflace

Poslední zprávy z rubriky Makroekonomika:

Přečtěte si také:

Prezentace

18.12.2024 Apple iPad je rekordně levný, vyjde teď jen na 8

17.12.2024 Začínáte s kryptoměnami? Binance je ideálním…

Okénko investora

Petr Lajsek, Purple Trading

John J. Hardy, Saxo Bank

Šokující předpověď - Nvidia dosáhne dvojnásobku hodnoty Applu

Olívia Lacenová, Wonderinterest Trading Ltd.

Mgr. Timur Barotov, BHS

Ali Daylami, BITmarkets

Radoslav Jusko, Ronda Invest

Inflace v listopadu 2024: Jakou investiční strategii zvolit?

Miroslav Novák, AKCENTA

Jakub Petruška, Zlaťáky.cz

S návratem Donalda Trumpa zlato prudce klesá. Trhy zachvátila pozitivní nálada

Jiří Cimpel, Cimpel & Partneři

Portfolio 60/40: Nadčasová strategie pro dlouhodobé investory