Moneta ohlásila výsledky za druhý kvartál

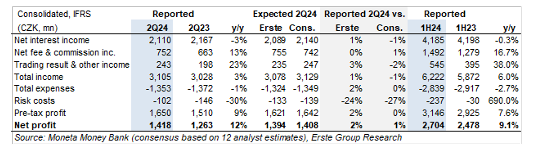

Čistý zisk Monety za 2Q24 byl 1 418 mil. Kč (+12 % y/y), což je o 1 % nad konsenzem trhu, výsledky hospodaření byly tedy téměř v souladu s odhady. Čistý výnos z úroků vyrostl v 2Q24 mezikvartálně o 2 % na 2 110 mil. Kč (-3 % y/y), což bylo mírně pod konsenzem, čistá úroková marže zůstala stabilní na nízké hodnotě 1,8 %. Čistý výnos z poplatků a provizí byl podle očekávání, kdy meziročně rostl o 13 % na 752 mil. Kč, čistý zisk z finančních operací byl ve druhém kvartále 229 mil. Kč. Provozní náklady za druhý kvartál byly také podle očekávání, když poklesly meziročně o 1 %. Čisté znehodnocení finančních aktiv zůstalo ve druhém kvartále nízké -102 mil. Kč. což bylo mírně lepší, než se čekalo. Podíl úvěrů v selhání zůstal stabilně nízký na 1,4 %. Výše klientských úvěrů vyrostla mezikvartálně o 1,6 % díky komerčním úvěrům. Retailové úvěry rostly mezikvartálně o 0,7 %, komerční o 3,5 %. Spotřebitelské úvěry i nové úvěry na bydlení nadále meziročně výrazně rostly. Růst vkladů byl opět silný, mezikvartálně o 5 % a ukazatel krytí likvidity zůstává velmi vysoký na 340 %. Výhledy na 2024 a střednědobý výhled zůstaly nezměněny. Pro rok 2024 Moneta stále očekává čistý zisk ve výši 5,2 mld. Kč.

Výsledky za 2Q24 byly silné, což se ale očekávalo. Z toho důvodu čistý zisk překonal konsenzus analytiků jen mírně, kdy výsledovka zhruba odpovídala prognózám. Čistý výnos z úroků vykázal mezikvartálně mírné zlepšení, přičemž úrokové náklady začaly klesat. Očekává se, že tento trend bude v následujících kvartálech pokračovat, což by mělo umožnit nárůst čisté úrokové marže ze současných nízkých úrovní. Toto očekávání je ale závislé na konkurenci na českém trhu, která v prvním pololetí 2024 nedovolila větším bankám snižovat depozitní sazby tak rychle, jak se předpokládalo, a reflektovat tak snížení sazeb ČNB. Díky rostoucím objemům u spotřebitelských úvěrů a hypoték bys se růst úvěrů v příštích čtvrtletích měl zrychlit, což by mělo mít pozitivní vliv na čistý výnos z úroků. Akcie v červenci výrazně vzrostly a prolomily naši cílovou cenu. Vzhledem k vývoji zisku a výhledu tento pohyb nepovažujeme za opodstatněný, jelikož očekávání byla naplněna a výhled byl ponechán beze změny. Podle našeho názoru je tedy nepravděpodobné, že by akcie překonávala výkonnost svých konkurentů tak, jak tomu bylo v poslední době. Konferenční hovor bude dnes dopoledne v 10 hodin. Thomas Unger, analytik České spořitelny

![]()

Česká spořitelna je bankou s nejdelší tradicí na českém trhu.

Téměř 200 let tvoří jeden ze základních pilířů českého bankovního systému. V

současnosti poskytuje služby pro přibližně 4,7 milionu klientů. Od roku 2000 je

součástí nadnárodní finanční skupiny Erste Group Bank.

Více informací na: www.csas.cz

Výsledky firem - tržby, zisk

Poslední zprávy z rubriky Akcie v ČR:

Přečtěte si také:

Příbuzné stránky

- MONETA MONEY BANK - Akcie MONETA MONEY BANK aktuálně, kurzy Burza - akcie online

- Kurzovní lístek MONETA, Kurzovní lístky bank

- MONETA MONEY BANK - graf kurzu akcie cz v roce 2020

- Akcie MONETA Money Bank, a.s., aktuální vývoj cen obchodů Burza, akcie-cz online

- Akcie MONETA Money Bank, a.s., aktuální vývoj cen, akcie-cz online

- Akcie MONETA Money Bank - Diskuze, názory, doporučení a hodnocení

- Moneta zítra oznámí výsledky za druhý kvartál

- Moneta zítra před otevřením trhu zveřejní výsledky za druhý kvartál 2022

- Moneta: Výsledky za druhý kvartál silné, výhled na celý rok nezměněn

- Výsledky Pegas za druhý kvartál

- VIG potvrdila předběžné výsledky za třetí kvartál, výhled kvůli druhé vlně epidemie opatrný

- Analytik: Výsledkům Monety pomohly menší odpisy, čtvrtý kvartál bude důležitější

Prezentace

12.02.2025 iPhone 16 Pro za 699 Kč! Nová služba nemá v…

29.01.2025 Xiaomi má nový bestseller. Je extrémně nadupaný a

28.01.2025 České firmy stále častěji místo banky…

Okénko investora

Ali Daylami, BITmarkets

Olívia Lacenová, Wonderinterest Trading Ltd.

Ambiciózní plány Volva: Pomohou autonomní nákladní vozy americké nákladní dopravě?

Petr Lajsek, Purple Trading

Jakub Petruška, Zlaťáky.cz

Zlatý býk je k nezastavení: Zlato překonalo hranici 2 900 USD

Štěpán Křeček, BHS

Cestovní ruch je na vzestupu. Rok 2024 výrazně překonal předpandemický rok 2019

Miroslav Novák, AKCENTA

ČNB v únoru snižuje úrokové sazby, ale s jejich dalším poklesem bude velmi opatrná

Charu Chanana, Saxo Bank

Scénář obchodní války 2.0: Co to znamená pro vaše portfolio?

Jiří Cimpel, Cimpel & Partneři