Rozhodnutí bankovní rady ČNB. Prohlášení bankovní rady

Bankovní rada ČNB snížila dvoutýdenní repo sazbu (2T repo sazbu) o 0,5 procentního bodu na 5,25 %. Současně rozhodla o snížení diskontní sazby ve stejném rozsahu na 4,25 % a lombardní sazby na 6,25 %. Nově stanovené úrokové sazby jsou platné od 3. května 2024.

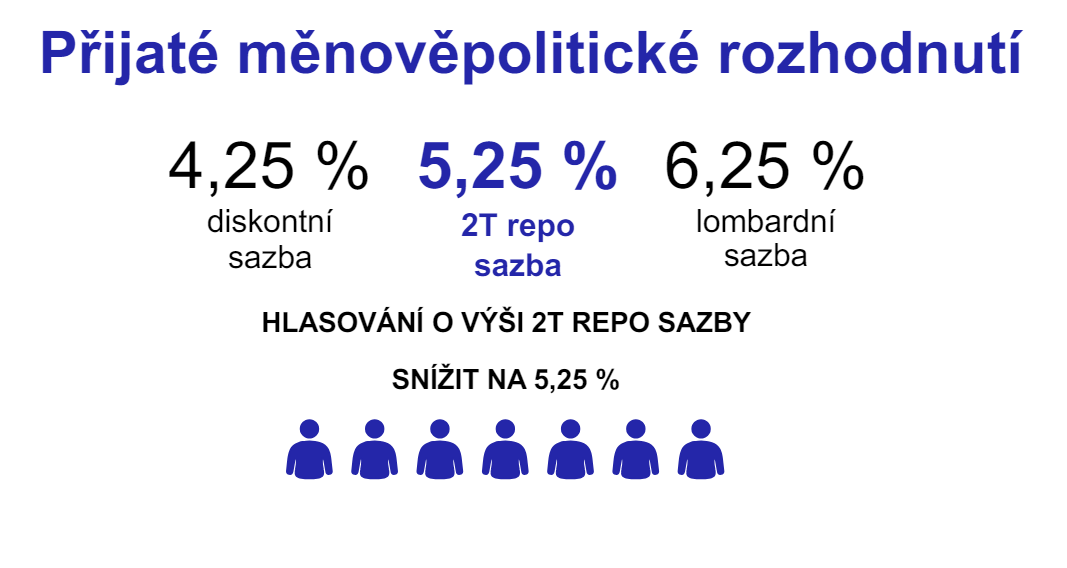

Rozhodnutí

Bankovní rada na svém dnešním jednání snížila dvoutýdenní repo sazbu o 0,5 procentního bodu na 5,25 %. Současně rozhodla o snížení diskontní sazby ve stejném rozsahu na 4,25 % a lombardní sazby na 6,25 %. Pro toto rozhodnutí hlasovalo všech sedm členů bankovní rady.

Bankovní rada diskutovala novou makroekonomickou prognózu. Její základní scénář implikuje další pokles úrokových sazeb. Modelová trajektorie sazeb se v tomto a nadcházejících čtvrtletích nachází citelně výše oproti zimní prognóze. Posunula se tak blíže k úrovním, které v předchozích měsících komunikovala bankovní rada.

ČNB splnila v posledních dvou měsících cíl – inflace dosáhla v únoru i v březnu přesně 2 %. V zemi tak byla obnovena cenová stabilita. Bankovní rada ale nadále spatřuje na výhledu mírně proinflační rizika. Jejich naplnění by znamenalo, že by se inflace v následujících čtvrtletích odpoutala od cíle směrem k horní hranici tolerančního pásma. Bankovní rada proto považuje za nezbytné vytrvat v přísné měnové politice a k dalšímu snižování sazeb přistupovat velmi opatrně.

Na příštích jednáních bude bankovní rada vycházet z vyhodnocení nově dostupných dat a jejich implikací pro výhled inflace. Rychlost případného dalšího snižování sazeb se bude odvíjet zejména od vyhodnocení setrvalosti nízkoinflačního prostředí, vývoje kurzu koruny, působení fiskální politiky na ekonomiku, analýzy napětí na trhu práce, vývoje domácí i zahraniční poptávky a kroků klíčových zahraničních centrálních bank. Bankovní rada též bude vyhodnocovat transmisi snížení úrokových sazeb do úvěrové aktivity, cen aktiv a následně do reálné ekonomické aktivity. Bankovní rada zároveň konstatuje, že proces snižování sazeb může být kdykoliv přerušen či zastaven na stále restriktivních úrovních, nebude-li se inflace, a to zejména její jádrová složka, vyvíjet v souladu s predikcí.

Přestože ČNB začala v prosinci loňského roku postupně snižovat úrokové sazby, boj s inflací nekončí. Úrokové sazby zůstávají v reálném vyjádření zřetelně kladné a tlumí inflaci. Bankovní rada potvrzuje své odhodlání pokračovat v přísné měnové politice tak, aby se inflace dlouhodobě stabilizovala poblíž dvouprocentního cíle.

Bankovní rada také debatovala o předpokladu ohledně nominální úrovně rovnovážné úrokové sazby. Základní scénář prognózy je nadále založen na její 3% hladině. Část bankovní rady ale považuje za vysoce pravděpodobné, že se rovnovážná sazba oproti předcovidovému období mírně zvýšila.

Ekonomický vývoj

Česká ekonomika se na konci loňského roku odrazila ode dna a růst pokračoval i na začátku letošního roku. HDP podle předběžného odhadu ČSÚ v prvním kvartále vzrostl mezičtvrtletně o 0,5 % a meziročně o 0,4 %. K meziročnímu růstu přispěla jak zahraniční poptávka, tak spotřeba domácností. S poklesem inflace totiž dochází k obnovování růstu reálných příjmů domácností. To se projevuje ve zlepšujícím se sentimentu domácností, který se v dubnu dostal poprvé nad svůj dlouhodobý průměr.

Ekonomika se ale podle našich analýz nadále pohybuje pod svým potenciálem a poptávka z domácí i zahraniční ekonomiky zůstává slabá. Poptávku zčásti tlumí přísná měnová politika. Domácí a v menší míře i zahraniční poptávku zmírňuje také zvýšená tvorba úspor z důvodu opatrnosti domácností i atraktivního zhodnocování vkladů.

Napětí na trhu práce se mírně snižuje, ale nezaměstnanost zůstává nízká. Růst mezd ve čtvrtém čtvrtletí loňského roku zpomalil ze 7,1 % na 6,3 %. Z historického pohledu zůstává lehce zvýšený, nicméně k materializaci rizika vzniku mzdově-inflační spirály zřejmě nedochází.

U zahraniční poptávky pozorujeme známky oživení a prognóza předpokládá její zrychlení v průběhu letošního roku. Robustnější globální hospodářský vývoj spolu s perzistentnější inflací zároveň posouvají výhled zahraničních sazeb výše oproti předchozí prognóze.

Výhled

Naše prognóza předpokládá, že se inflace v následujících měsících lehce zvýší vlivem zdražení pohonných hmot a zmírnění poklesu cen potravin. Ve zbytku letošního roku a dále se ale bude pohybovat v blízkosti 2% cíle. V průměru tak za celý letošní rok dosáhne 2,3 % a v příštím roce 2 %. Jádrová inflace by měla být v letošním roce mírně zvýšená, a to v průměru na úrovni 2,6 %.

HDP Česka podle prognózy letos vzroste o 1,4 % a v příštím roce zrychlí na 2,7 %. Očekáváme, že postupně poroste spotřeba domácností, jejíž úroveň je stále pod předcovidovou úrovní.

Rizika a nejistoty

Bankovní rada vyhodnotila rizika a nejistoty výhledu jako mírně proinflační. Rizikem v tomto směru je pomalejší odeznívání zvýšených inflačních očekávání, což by se při napjatém trhu práce mohlo projevit v silnějších mzdových požadavcích. Dalším proinflačním rizikem je vyšší než předpokládaná setrvačnost růstu cen služeb a přerušení dezinflace u obchodovatelných statků, která doposud vyplývala zejména z odeznění problémů na straně nabídky. Rizikem pro růst cen obchodovatelných statků je také vývoj kurzu koruny, který by mohl vést k nárůstu cen dováženého zboží. Na delším horizontu je proinflačním rizikem možné zrychlení tvorby peněz v ekonomice plynoucí z případného výrazného oživení úvěrové aktivity, a to zejména na realitním trhu. Naopak rizikem ve směru nižší inflace je výraznější než očekávané zhoršení globální hospodářské aktivity a slabší výkon německé ekonomiky. Nejistotou výhledu zůstává budoucí nastavení zahraniční měnové politiky.

Zákonný mandát

Bankovní rada ujišťuje veřejnost, že kroky ČNB budou dostatečné k udržení cenové stability v souladu se zákonným mandátem. Bankovní rada je zároveň připravena adekvátně reagovat na případné naplnění rizik prognózy.

Další zprávy o bankách

Poslední zprávy z rubriky Makroekonomika:

Přečtěte si také:

Příbuzné stránky

- Prohlášení poplatníka daně z příjmů fyzických osob ze závislé činnosti 25 5457 (vzor číslo 27)

- Předčíslí bankovních účtů finančních úřadů pro placení daní v roce 2020

- Kurzy ČNB - Kurzovní lístek České Národní Banky

- Kurzy historie, kurzovní lístek ČNB 23.11.2020, historie kurzů měn

- Graf USD / Kč, ČNB, grafy kurzů měn

- Kurzy měn - kurzovní lístek ČNB

- Graf EUR / Kč, ČNB, grafy kurzů měn

- Graf CHF / Kč, ČNB, grafy kurzů měn

- Kurzy historie, kurzovní lístek ČNB 24.11.2020, historie kurzů měn

- Graf PLN / Kč, ČNB, grafy kurzů měn

- Graf GBP / Kč, ČNB, grafy kurzů měn

- Graf RUB / Kč, ČNB, grafy kurzů měn