Funguje to, ale s použitelností je to horší…

Larry Swedroe z Buckingham Asset Management na základě svého výzkumu tvrdí, že velikost firem je jedním z několika faktorů, který určuje dlouhodobou návratnost akcií. Jednodušeji řečeno, malé firmy vynáší více. Takový pohled je v souladu s jinými analýzami i valuačními knihami, které dokonce hovoří o návratnostních prémiích u menších firem. Jak se to rýmuje s řadou let, kterou máme za sebou, kdy akcie malých firem zaostávají?

Malým společnostem jsem se tu věnoval minulý týden mimo jiné s poukazem na jejich valuace, k dnešní úvaze mě inspiroval následující obrázek. V něm Bank of America ukazuje velmi dlouhodobé výkony akcií malých firem ve srovnání s jejich velkými protějšky. BofA hovoří o cyklech, která zvýrazňuje červenými šipkami:

Zdroj: X

BofA také tvrdí, že celý cyklus má tendenci trvat o něco méně, než deset let. Pokud by to skutečně platilo a tentokrát se měl tento pomyslný historický standard zhruba opakovat, nacházeli bychom se na samém konci jednoho cyklu. Tj., nyní by měly akcie malých firem startovat do růstové fáze cyklu nového. Pochybuji ale, že zrovna takový typ grafů by pro někoho představoval nějaký rozhodující investiční argument. Nějaké cykly totiž sice probíhají, ale v celku velmi pestré s pouze hodně volnými rýmy historie. Podobné je to s onou celkově vyšší návratností:

Graf jednoznačně ukazuje, že za posledních 100 let akcie malých společností vynesly více, než akcie jejich velkých protějšků. To by potvrzovalo, že velikost je systematickým faktorem určujícím návratnost. Pokud pak přijmeme tezi, že trh je poměrně efektivní, tak dospíváme k tomu, že akcie malých firem jsou rizikovější – ona dlouhodobě vyšší návratnost je realizovanou cenou za jejich vyšší riziko. To se může odvíjet od řady faktorů provozních i finančních. Nicméně pokud by někdo akcie menších firem koupil třeba na konci sedmdesátých let, dnes by jejich návratnost byla v relativním vyjádření cca stejná jako tehdy. V logice statistiky totiž ještě nejde o dostatečně dlouhé období. Podobně jako u cyklů je tu tedy určitý mechanismus, ale jeho využití je trochu oříšek.

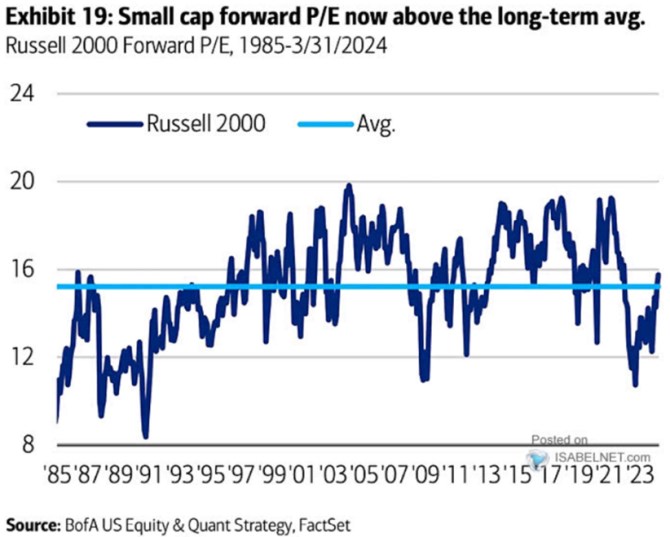

Dnešní druhý graf ještě ukazuje valuace malých firem z indexu Russell 2000. A vidíme, že jeho cyklus moc nekopíruje to, co se děje v grafu prvním. Třeba v období po roce 2008 se dokonce zdá, že valuace cyklus návratnostní ještě tlumily – měly tendenci držet se dlouho na hodně nadprůměrných hodnotách. A pointa grafu je hlavně v tom, že nyní již padá argument „akcie malých firem jsou levné“. Tedy pokud je zrovna nepoměřujeme relativně k PE velkých společností.

Zdroj: X

![]() Patria.cz je investiční portál společnosti Patria Finance a.s. s real-time daty zaměřený na domácí a zahraniční kapitálové trhy. Poskytujeme online informace a analytickou podporu z oblasti financí, makroekonomiky a investic. Samozřejmostí jsou také aktuální investiční tipy a dlouhodobá investiční doporučení. Akcie, měny, komodity, investice, doporučení - vše přehledně na jednom místě.

Patria.cz je investiční portál společnosti Patria Finance a.s. s real-time daty zaměřený na domácí a zahraniční kapitálové trhy. Poskytujeme online informace a analytickou podporu z oblasti financí, makroekonomiky a investic. Samozřejmostí jsou také aktuální investiční tipy a dlouhodobá investiční doporučení. Akcie, měny, komodity, investice, doporučení - vše přehledně na jednom místě.

Poslední zprávy z rubriky Investice:

Přečtěte si také:

Příbuzné stránky

- Předdůchod - možnost odejít dříve do důchodu, ale za vlastní

- Jaký je dnes státní svátek?

- Jaký je dnes mezinárodní den?

- Stravenky a mzda 2020 - Jsou pro vás stravenky výhodnější než zvýšení mzdy?

- Výpočet důchodu - Jak vysoký budete mít důchod?

- 2025 - Rok 2025. Co nového bude v roce 2025 ve financích?

- Měřítko - měřítko mapy. Co znamená měřítko na mapě a kolik kilometrů v reálu je jeden centimetr na mapě

- Je to sice horší, ale za to delší (valuační) cesta

- Je to sice horší, ale za to delší cesta

- Hlavní nebezpečí odchodu Řecka z EMU je v tom, že by to MOHLO FUNGOVAT! A to by inspirovalo další země.

- Blind Trust – Co to je a jak funguje? Je to řešení pro A. Babiše?

- CHN: Čínský fiskální balíček je veliký, není to ale „to, co to bývalo“…

Prezentace

18.12.2024 Apple iPad je rekordně levný, vyjde teď jen na 8

17.12.2024 Začínáte s kryptoměnami? Binance je ideálním…

Okénko investora

Radoslav Jusko, Ronda Invest

AI, demografie a ženy investorky. Investiční trendy pro rok 2025

Miroslav Novák, AKCENTA

ČNB v prosinci přerušila, nikoliv však zastavila cyklus uvolňování měnové politiky

Petr Lajsek, Purple Trading

John J. Hardy, Saxo Bank

Šokující předpověď - Nvidia dosáhne dvojnásobku hodnoty Applu

Olívia Lacenová, Wonderinterest Trading Ltd.

Mgr. Timur Barotov, BHS

Ali Daylami, BITmarkets

Jakub Petruška, Zlaťáky.cz

S návratem Donalda Trumpa zlato prudce klesá. Trhy zachvátila pozitivní nálada

Jiří Cimpel, Cimpel & Partneři

Portfolio 60/40: Nadčasová strategie pro dlouhodobé investory