Česká spořitelna zaznamenala v roce 2023 růst obchodních výsledků a přispěla ke stabilizaci trhu

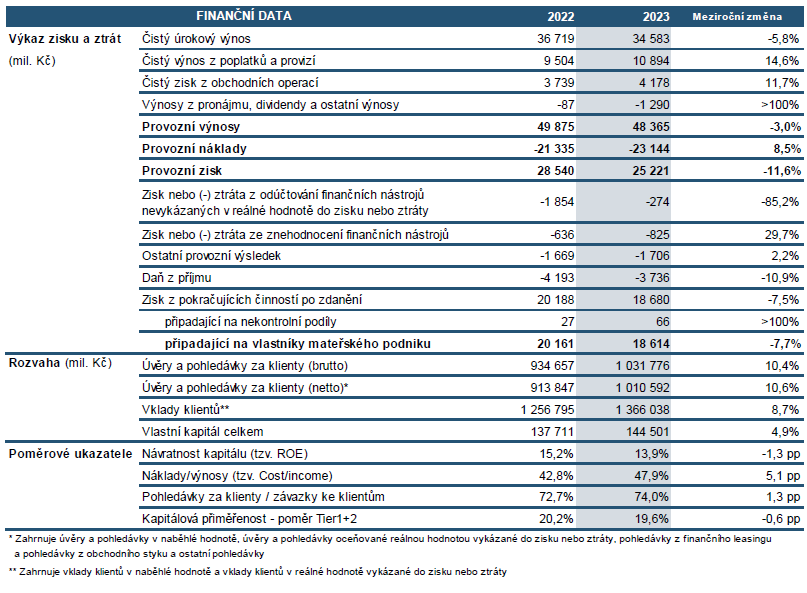

Česká spořitelna vykázala k 31. prosinci 2023 neauditovaný konsolidovaný čistý zisk počítaný podle mezinárodních standardů pro finanční výkaznictví (IFRS) ve výši 18,6 mld. Kč. Provozní zisk dosáhl 25,2 mld. Kč.

„Finanční ukazatele České spořitelny za rok 2023 jsou velmi dobré, ať už z pohledu zisku, obchodních výsledků, a také díky vysoké kvalitě úvěrového portfolia. Avšak ještě podstatnější je, že se nám podařilo ve velmi obtížné době provázené vysokou inflací naplňovat očekávání našich zákazníků, což se promítlo do růstu ukazatele NPS. Také jsme výrazně přispěli ke stabilizaci domácího bankovního trhu poté, co se Sberbank CZ ocitla v insolvenci a Spořitelna dokázala velmi rychle přebrat její úvěrové portfolio.

Jako banka jsme v loňském roce formulovali konkrétní závazky vůči klientům v oblasti podpory tvorby finanční rezervy, spoření na důchod, zpřístupnění finančního vzdělání dětem, anebo podpory pracovních míst a konkurenceschopnosti firem. Přestože bychom se chtěli k jejich naplnění dopracovat v roce 2025, kdy Česká spořitelna oslaví 200 let své existence, již v loňském roce jsme zaznamenali pokroky ve zlepšování finanční kondice našich zákazníků.

Zásadní pro individualizované poradenství je neustálý vývoj digitálních řešení začleněných do naší platformy George. Za zmínku proto stojí i skutečnost, že mobilní aplikace George ve 4. čtvrtletí téměř dosáhla hranice dvou milionů aktivních uživatelů a potvrdila tak své postavení vedoucí bankovní aplikace na trhu,“ uvedl Ivan Vondra, člen představenstva České spořitelny zodpovědný za finanční řízení, v hodnocení výsledků Banky za rok 2023.

HLAVNÍ UKAZATELE

V roce 2023 poklesla česká ekonomika o 0,4 %. Tento vývoj byl ovlivněn zejména nižší spotřebou domácností, která byla odrazem vysoké inflace a nižším spotřebitelským sentimentem, stejně jako výrazným poklesem zásob. Od roku 2024 se však očekává postupné zlepšování ekonomického vývoje, a to díky oživení domácí i zahraniční poptávky.

Konsolidovaná bilanční suma dosáhla k 31. prosinci 2023 výše 1 797,8 mld. Kč a ve srovnání s objemem bilanční sumy k 31. prosinci 2022 vzrostla o 9,6 %. Vývoj na aktivní straně bilance byl zapříčiněn především růstem klientských úvěrů. Pasivní strana bilance byla ovlivněna vyššími vklady klientů.

Hrubý objem klientských úvěrů Skupiny ČS byl pozitivně ovlivněn akvizicemi Sberbank CZ a Hello bank a meziročně vzrostl o 10,4 % na 1 031,8 mld. Kč. Portfolio úvěrů domácnostem se v meziročním srovnání zvýšilo o 9,7 % na 648,3 mld. Kč, díky hypotékám fyzickým osobám (+9,5 %), spotřebitelským úvěrům (+17,9 %) a úvěrům poskytnutých Stavební spořitelnou (+5,9 %). Objem úvěrů korporátním subjektům meziročně vzrostl o 11,6 % na 379,1 mld. Kč, zapříčiněný nárůstem u velkých korporací (+15,2 %), malých a středních podniků (+7,2 %), financování komerčních nemovitostí (+16,5 %) a úvěrů poskytnutých korporátními dceřinými společnostmi (+13,0 %).

Závazky ke klientům vzrostly v meziročním porovnání o 8,7 % na 1 366,0 mld. Kč, což bylo způsobeno růstem vkladů domácností na 934,4 mld. Kč (+2,4 % meziročně), vkladů korporátní klientely na 318,9 mld. Kč (+21,8 % meziročně) a vkladů klientů veřejného sektoru na 112,7 mld. Kč (+37,1 % meziročně). Podílové fondy vzrostly o 60 mld. Kč (+31,9 % meziročně) na 247 mld. Kč, což odráží poptávku klientů.

K 31. prosinci 2023 byl celkový počet klientů Finanční skupiny ČS 4,5 milionu, z nichž digitální bankovnictví využívalo téměř 2,3 milionu.

Celkový vlastní kapitál k 31. prosinci 2023 vzrostl na 144,5 mld. Kč, což bylo o 4,9 % více než na konci roku 2022. Celkový kapitálový poměr za Skupinu České spořitelny k 31. prosinci 2023 dosáhl 19,6 %, což bylo značně nad minimálním regulatorním kapitálovým požadavkem (16,4 %).

Provozní zisk České spořitelny klesl v roce 2023 meziročně o 11,6 % na 25,2 mld. Kč, vlivem kombinace nižších provozních výnosů a vyšších provozních nákladů. Provozní výnosy se snížily v meziročním porovnání o 3,0 % v důsledku vyšších úrokových nákladů vyplacených za vklady a ztrátou z odúčtování finančních nástrojů vykázaných v reálné hodnotě do zisku nebo ztráty, což bylo částečně kompenzováno nárůstem čistého výnosu z poplatků a provizí.

Čistý úrokový výnos se ve srovnání s rokem 2022 snížil o 5,8 % a dosáhl 34,6 mld. Kč. Vývoj čistého úrokového výnosu byl ovlivněn především prostředím vyšších úrokových sazeb, které vedlo k přecenění úroků za vklady a vyústilo v nárůst objemů vkladů a ve změnu jejich struktury ve prospěch vkladů s vyššími úrokovými sazbami. V důsledku těchto vlivů došlo k výraznému zvýšení úrokových nákladů. Nárůst úrokových nákladů byl částečně kompenzován růstem úrokových výnosů, který odrážel nárůst úvěrů a investic v kombinaci s vyššími výnosy. Čistá úroková marže vztažená k úročeným aktivům za rok 2023 dosáhla 1,95 % a byla ovlivněna nárůstem úrokových sazeb na vkladech a strukturou bilance.

Čistý výnos z poplatků a provizí meziročně vzrostl o 14,6 % na 10,9 mld. Kč, což bylo způsobeno poplatky za zprostředkování produktů životního pojištění a pojištění úvěrů. Růst poplatků z úvěrových činností reflektoval obchodní vývoj. Nárůst výnosu z platebních transakcí odrážel vyšší mezibankovní poplatky a byl také jednorázově ovlivněn vyššími náklady na poplatky v souvislosti s programem Moneyback a pomoci uprchlíkům z Ukrajiny v roce 2022. Čistý výnos z poplatků a provizí byl dále pozitivně ovlivněn poplatky z transakcí s cennými papíry vlivem investic do podílových fondů a penzijního připojištění.

Čistý zisk z obchodních operací v meziročním porovnání vzrostl v roce 2023 o 11,7 % na 4,2 mld. Kč, k čemuž přispělo především přecenění derivátů.

Celkové provozní náklady se meziročně zvýšily o 8,5 % na 23,1 mld. Kč v roce 2023, což bylo způsobeno zejména vlivem nárůstu nákladů na zaměstnance a ostatních správních nákladů. Růst nákladů na zaměstnance (+10,7 % meziročně) byl tažen převážně navýšením mezd, tvorbou restrukturalizační rezervy a zaměstnaneckým akciovým programem. Vyšší náklady na IT a provoz vedly spolu s vyšším příspěvkem do Fondu pojištění vkladů k růstu ostatních správních nákladů (+7,3 % meziročně). V porovnání s rokem 2022 vzrostly odpisy o 2,3 % vlivem vyšších odpisů v kategorii budov. V důsledku výše uvedeného vývoje se poměr provozních nákladů a výnosů (Cost/Income Ratio) meziročně zvýšil na 47,9 % z 42,8 % v roce 2022.

Výsledek ze znehodnocení finančních nástrojů (tj. saldo tvorby opravných položek a rezerv na úvěrová rizika) v roce 2023 představoval tvorbu opravných položek ve výši -0,8 mld. Kč, odrážející výbornou kvalitu úvěrového portfolia a jednorázovou tvorbu opravných položek k převzatým úvěrům Sberbanky CZ a Hello banky.

Ostatní provozní výsledek ve výši -1,7 mld. Kč zahrnuje zejména ostatní výnosy a náklady nepřímo související s hlavní provozní činností Skupiny. Zhoršení provozního výsledku v meziročním srovnání o 2,2 % bylo zapříčiněno především vyšším znehodnocením v oblasti softwaru.

Celkový počet vydaných aktivních platebních karet ČS se meziročně zvýšil o 8,3 % a dosáhl 3,7 milionu kusů, přičemž z tohoto počtu představovaly kreditní karty 222,5 tisíc kusů. Objem transakcí uskutečněných kartami České spořitelny během roku 2023 u obchodníků se ve srovnání s rokem 2022 zvýšil o 12,9 % na 425,0 mld. Kč. Počet bankomatů a platbomatů České spořitelny meziročně poklesl o 56 na 1 680 kusů.

Česká spořitelna úspěšně dokončila migraci portfolia spotřebitelských úvěrů Hello bank. Celkem bylo převedeno více než 200 000 úvěrů v objemu 7,5 miliard korun. Spořitelna mezitím úspěšně dokončila převzetí úvěrového portfolia Sberbank CZ čímž přispěla k posílení stability domácího bankovního trhu.

Výsledky firem - tržby, zisk

Poslední zprávy z rubriky Výsledky:

Přečtěte si také:

Příbuzné stránky

- Výpočet čisté mzdy v roce 2021 i v předchozích letech, změny v roce 2021

- Vodafone tarify 2023, ceny volání a SMS, data. Přehled tarifů Vodafone

- O2 tarify 2023, ceny volání a SMS, data. Přehled tarifů O2

- Nejlevnější tarify 2023 - srovnání tarifů operátorů

- Neomezený tarif 2023 - nejlevnější neomezené tarify

- T-Mobile tarify 2023, ceny volání a SMS, data. Přehled tarifů T-Mobile

- Kalkulačka DPH - výpočet DPH pro rok 2019 i pro roky 1993-2018

- Neomezená data 2023 - mobilní tarify s neomezenými daty, neomezený internet do mobilu

- Aktuální změny ve výpočtu čisté mzdy v roce 2023. O kolik se vám zvýší čistá mzda?

- 2025 - Rok 2025. Co nového bude v roce 2025 ve financích?

- Kalkulačka OSVČ 2024 (za rok 2023) - výpočet daně, sociálního a zdravotního pojištění

- Sleva na poplatníka 2023 - 30.840. Kč. Slevu může uplatnit zaměstnanec i OSVČ. Sleva zůstává stejná jako v roce 2022.

Prezentace

18.12.2024 Apple iPad je rekordně levný, vyjde teď jen na 8

17.12.2024 Začínáte s kryptoměnami? Binance je ideálním…

Okénko investora

Petr Lajsek, Purple Trading

John J. Hardy, Saxo Bank

Šokující předpověď - Nvidia dosáhne dvojnásobku hodnoty Applu

Olívia Lacenová, Wonderinterest Trading Ltd.

Mgr. Timur Barotov, BHS

Ali Daylami, BITmarkets

Radoslav Jusko, Ronda Invest

Inflace v listopadu 2024: Jakou investiční strategii zvolit?

Miroslav Novák, AKCENTA

Jakub Petruška, Zlaťáky.cz

S návratem Donalda Trumpa zlato prudce klesá. Trhy zachvátila pozitivní nálada

Jiří Cimpel, Cimpel & Partneři

Portfolio 60/40: Nadčasová strategie pro dlouhodobé investory