Americký spotřebitel se stále vzdaluje zbytku světa. Jak to souvisí s MMT a globálními nerovnováhami?

Americký spotřebitel se chová jinak, než ten v řadě jiných zemí. Je to dobře patrné i na vývoji v posledních letech. A dnes se ve volně vyprávěném příběhu podíváme nejen na něj, ale i na související Moderní monetární teorii MMT a globální (ne)rovnováhy.

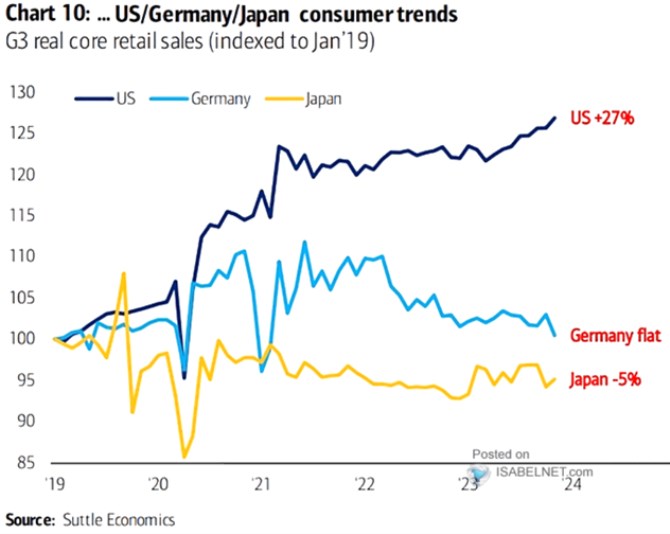

Jádrové maloobchodní tržby v sobě nezahrnují položky jako je prodej automobilů, motorových paliv, či stavebních materiálů. A následující graf ukazuje, jak se v reálném vyjádření (tj., očištěné o inflaci) vyvíjely ve třech zemích – v USA, v Německu a v Japonsku. Časově se pohybujeme od zlomového roku 2020, přes období vysoké inflace až po současné inflační uklidňování. Graf podle mne přitom vystihuje nejen tento specifický cyklus, ale i strukturální chování spotřebitelů, které je mimo jiné základem toho, čemu se říká globální nerovnováhy.

Zdroj: X

V Japonsku jsou nyní retailové tržby v reálném vyjádření 5 % pod úrovní z roku 2019, v Německu zhruba na nule, v USA o více jak čtvrtinu vyšší. Ve Spojených státech přitom vláda na tenze v roce 2020 reagovala finanční podporou domácností, v jiných zemích byla podpora většinou mnohem slabší. Což je trochu paradox, protože obecně taková sociální politika bývá spojována spíše třeba s evropskými zeměmi a na s USA. Nedivil bych se, kdyby se do tehdejšího uvažování promítla tzv. MMT, o kterou už nyní ani nezavadíme, ale tehdy se o ní docela diskutovalo. O co šlo?

Odpověď na uvedenou otázku vlastně není úplně jednoduchá. Třeba Greg Mankiw po snaze o její pochopení sice sepsal hlavní rysy MMT. Ale k tomu dodával, že podstatu možná nepochopil. Z mého pohledu šlo vlastně o standardní makro, na které ale byly navěšeny některé speciální předpoklady. Zejména hodně volných kapacit na nabídkové straně ekonomiky. Z tohoto a dalších předpokladů bylo pak odvozeno, že limitem pro vládní deficity (financované i centrální bankou) je pouze inflace. Která ale právě kvůli velké kapacitě v podstatě nehrozí. A tudíž má vláda velký prostor pro stimulaci a řadu výdajových programů, od „provozních“ až po investiční.

Vývoj po roce 2020 ukázal, že ony předpoklady stojící za MMT jsou i přes předchozí dlouhé dezinflační a nabídkově štědré období skutečně jen předpoklady. A jak jsem psal, dnes o MMT ne náhodou už neslyšíme. V USA se naopak hovoří o udržitelnosti vládních dluhů. Ale americký spotřebitel se ničeho neleká a jak ukazuje graf, jeho spotřeba dál roste. Nůžky ukázané v grafu tak naznačují i to, že tzv. globální nerovnováhy zatím k nějakému strukturálnímu obratu nesměřují. Jejich podstatou je totiž americké půjčování si v zahraničí na nákupy ze zahraničí. Či řečeno obráceně – zahraniční půjčky Američanům na jejich nákupy v zahraničí.

Občas je dobré si takto pojmenovat obě strany stejné mince, protože pak je jasnější, co by stálo za jejím překlopením: Pro zmenšování nerovnováh* by zahraničí muselo přestat půjčovat USA a muselo by z USA začít více dovážet a nechat snížit své pohledávky za USA. Tj. řečeno z druhé strany, USA by si musely přestat půjčovat ze zahraničí a musely by do něj začít (v čistém vyjádření) vyvážet a snižovat své závazky. Na straně amerického spotřebitele ale zatím známky přechodu na německý spotřební model chování moc nejsou. A naopak.

*Slovo nerovnováha je zatím trochu zavádějící, protože o pravou nerovnováhu by šlo až v případě, kdy by se tato globální recyklace úspor, spotřeby a zaměstnanosti začala výrazně zadrhávat. A i kdyby začalo docházet k relativně pozvolným změnám cen kapitálu, zboží a měn, které by onu minci obracely, stále by nešlo ani tak o nerovnováhu, jako přechod na rovnováhu novou.

![]() Patria.cz je investiční portál společnosti Patria Finance a.s. s real-time daty zaměřený na domácí a zahraniční kapitálové trhy. Poskytujeme online informace a analytickou podporu z oblasti financí, makroekonomiky a investic. Samozřejmostí jsou také aktuální investiční tipy a dlouhodobá investiční doporučení. Akcie, měny, komodity, investice, doporučení - vše přehledně na jednom místě.

Patria.cz je investiční portál společnosti Patria Finance a.s. s real-time daty zaměřený na domácí a zahraniční kapitálové trhy. Poskytujeme online informace a analytickou podporu z oblasti financí, makroekonomiky a investic. Samozřejmostí jsou také aktuální investiční tipy a dlouhodobá investiční doporučení. Akcie, měny, komodity, investice, doporučení - vše přehledně na jednom místě.

Poslední zprávy z rubriky Makroekonomika:

Přečtěte si také:

_w60h45_w76h50.png)

Prezentace

02.05.2024 SCHLIEGER loni zaznamenal čtyřnásobný nárůst...

30.04.2024 Tesla po špatných výsledcích roste, Meta po...

Okénko investora

Miroslav Novák, AKCENTA

Michal Brothánek, AVANT IS

Petr Lajsek, Purple Trading

Mgr. Timur Barotov, BHS

Olívia Lacenová, Wonderinterest Trading Ltd.

Ali Daylami, BITmarkets

Jiří Cimpel, Cimpel & Partneři

Jakub Petruška, Zlaťáky.cz