Důchodci loni zchudli reálně nejvýrazněji za posledních více než deset let. Zvrátit to ještě může Ústavní soud

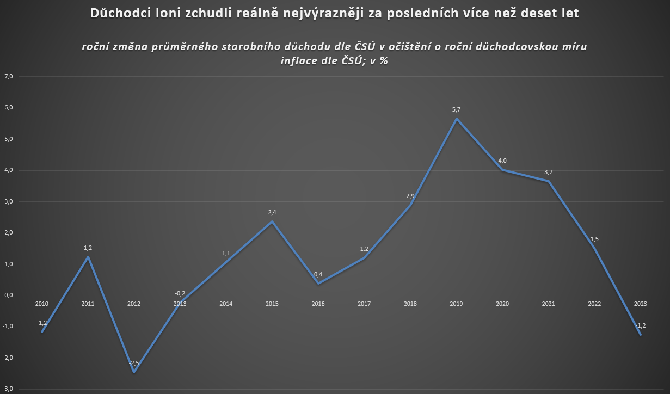

Starobní důchodci v loňském roce zchudli nejvýrazněji za posledních více než deset let. Poprvé od roku 2013 nastala situace, kdy roční změna starobních penzí nepřevýšila roční míru inflace, které jsou vystaveni právě senioři a kterou specificky Český statistický úřad měří (viz graf níže). Zatímco totiž se průměrný starobní důchod navýšil loni o 12,4 procenta, důchodcovská míra inflace činila 13,6 procenta (viz tabulka ČSÚ níže). Reálně si tak důchodci pohoršili o 1,2 procenta, tedy nejvýrazněji od roku 2012.

| Oddíl |

Předchozí měsíc

= 100 |

Stejné období

předchozího roku = 100 |

Průměr roku 2015

= 100 |

Míra

inflace | |||

| 10/23 | 11/23 | 12/23 | |||||

| Úhrn celkem | 99,6 | 108,5 | 107,3 | 106,9 | 147,6 | 110,7 | |

|

Úhrn celkem

– bez imputovaného nájemného |

99,6 | 109,7 | 108,2 | 107,7 | 147,0 | 111,7 | |

| domácnosti důchodců2) | 99,6 | 111,4 | 109,4 | 108,7 | 149,7 | 113,6 | |

|

domácnosti v hlavním městě Praze

‒ bez imputovaného nájemného |

99,6 | 106,7 | 105,9 | 105,5 | 143,1 | 109,9 | |

| 2) Neobsahují imputované nájemné. | |||||||

V letech 2014 až 2022 si senioři rok co rok reálně soustavně polepšovali, takže lze říci, že jejich životní úroveň každoročně stoupala. Od roku 2014 až právě do předloňska totiž roční nárůst průměrné starobní penze vždy převyšoval roční míru důchodcovské inflace.

ČSÚ měří specifiky právě i inflaci, které jsou vystavení důchodci, tedy inflaci důchodcovskou. Spotřební koš seniorů se totiž podstatně odlišuje od spotřebního koše běžné populace. Důchodci například více utrácejí za léky. Současně jsou omezené jejich možnosti investovat do energeticky úspornějších řešení vytápění. Přitom nezřídka obývají, často již jen jako samostatně žijící osoby, energeticky náročná, nezateplená venkovská stavení.

Důchodci jsou proto relativně citlivější také na růst cen energií, které mají v jejich spotřebním koši vyšší váhu než v koši běžné populace. Na druhou stranu zase senioři utrácejí relativně méně než běžná populace za oděvy, obuv, elektroniku nebo třeba i cestování a dopravu.

Loňský výrazný růst cen energií tak má zásadní podíl na tom, že míra inflace, které čelí důchodci, byla vyšší než míra inflace běžné populace, tedy než obecná míra inflace.

Zatímco důchodcovská míra inflace činila loni dle ČSÚ zmíněných 13,6 procenta, obecná míra inflace jen 10,7 procenta (bez imputovaného nájemného pak 11,7 procenta). Pro zajímavost, další specifická skupina, kterou ČSÚ zachycuje zvlášť, a sice Pražané, čelila loni naopak nižší míře inflace než obecná populace. Pražané čelili inflaci, jejíž roční míru vyčísluje ČSÚ jen na 9,9 procenta.

Jde opět hlavně o energie. Ve městech, nejen v Praze, za ně lidé obecně utrácejí méně než na venkově. Kdo například obývá byt v panelákovém bytě, těží z toho, že své příbytky vytápějí také sousedé nebo obyvatelé bytů o patro výše či o patro níže ; nemusí pak tolik topit – a tolik protopit – sám či sama. Z této „pozitivní externality“ vytápění bytů v sousedství – a za peníze sousedů – pochopitelně nemohou těžit například obyvatelé samostatně stojících venkovských stavení, jejichž vytápění je tudíž zpravidla relativně nákladnější.

Loňským citelným růstem cen energií tak byli lidé ve městech zasaženi relativně méně než lidé ve zbytku republiky, pročež třeba právě specificky statistiky sledovaní Pražané čelili nižší než obecné míře inflace.

Dalším zásadním důvodem, proč si důchodci loni pohoršily nejvýrazněji za více než deset let, je pochopitelně fakt, že vláda loni v únoru kontroverzně rozhodla o snížení mimořádné valorizace jejich penzí (zevrubná analýza toho kroku viz níže). Tento zásah napadlo opoziční hnutí ANO a nyní jej projednává Ústavní soud. Není tedy vyloučeno, že seniorům bude ponížení valorizace na základě verdiktu ústavních soudců tak či onak kompenzováno. Pokud se tak však nestane, platí, že loni reálně zchudli nejvýrazněji od roku 2012.

Důchody u Ústavního soudu: Experti už nejpozději od podzimu museli vědět, že inflace v lednu 2023 bude enormní, ba extrémní

24.1.2024: Ústavní soud zamítl stížnost opoziční ANO proti nižší valorizaci důchodů

TRINITY BANK

Trinity Bank působí na finančním trhu již 25 let a vznikla transformací Moravského Peněžního Ústavu – spořitelního družstva. Má více než 92 000 klientů a její bilanční suma přesahuje 65 miliard Kč.

Trinity Bank se specializuje na privátní a korporátní bankovnictví, u fyzických osob se zaměřuje především na vkladové a spořicí produkty, které nabízejí nadstandardní zhodnocení úspor.

Více informaci na: www.trinitybank.cz

Poslední zprávy z rubriky Makroekonomika:

Přečtěte si také:

_w60h45_w76h50.png)

Prezentace

30.04.2024 Tesla po špatných výsledcích roste, Meta po...

29.04.2024 Daňové přiznání lidem provětralo peněženky....

26.04.2024 Historie a vývoj vodovodních baterií: Od...

Okénko investora

Miroslav Novák, AKCENTA

Mgr. Timur Barotov, BHS

Olívia Lacenová, Wonderinterest Trading Ltd.

Petr Lajsek, Purple Trading

Ali Daylami, BITmarkets

Michal Brothánek, AVANT IS

Jiří Cimpel, Cimpel & Partneři

Jakub Petruška, Zlaťáky.cz