Ve světle nižší inflace, ale i horších makro dat trh přehodnocuje výrazně výhled na centrální banky a to je vidět na dluhopisech

Ve světle nižší inflace, ale i horších makro dat trh

přehodnocuje výrazně výhled na centrální banky. A je to

vidět na cenách dluhopisů, které vzrostly. Od začátku

roku jsou ty české +10%, EMU +3%. A v USA -3%, ale

ještě v říjnu to bylo -9%.

Ještě před pár týdny trh čekal, že Fed sníží sazby v létě a spekuloval, jestli mezitím ještě může dojít ke zvýšení sazeb. Aktuálně zvýšení sazeb trh vylučuje. A první snížení sazeb by mohlo přijít už v březnu (60% pravděpodobnost). Trh také přehodnotil propad sazeb, v příštím roce pokles na 4% a ve 2025 na 3,5%. U ECB posun snížení sazeb taky na březen a na konci roku 2,75.

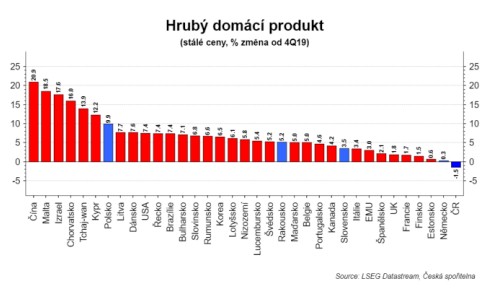

ČSÚ revidoval odhad růstu české ekonomiky ve třetím čtvrtletí a ukázal strukturu. Jak to dopadlo? Ekonomika mezičtvrtletně propadá více, než činil první odhad: -0,5 % q/q a -0,7 % y/y. Detail neznáme ještě za všechny země EU, ale nic to nemění na faktu, že ČR je jediná ekonomika, která nepřekonala úroveň z konce roku 2019. V polovině roku jsme byli procento pod, teď už procento a půl.

Když porovnáme vývoj u nás například s Dánskem, tak je vidět, že u nás došlo k brutálnímu destrukci poptávkových tlaků. Ale rozdíl je vidět také v u vývozů a investic.

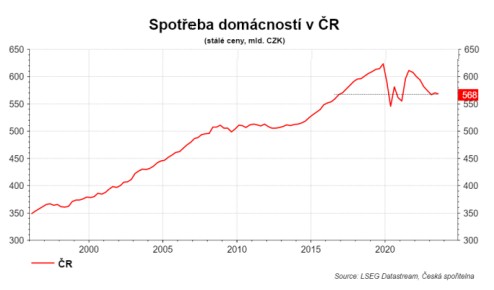

Český spotřebitel dokonce odcestoval časem do na konec roku 2016. V průměru.

S výjimkou

spotřeby vlády poklesly mezičtvrtletně všechny ostatní

složky HDP. U spotřeby domácností šlo o relativně malou

hodnotu, což může indikovat, že vývoj spotřeby by se

mohl blížit dnu, od něhož by se v příštím roce mohla spolu

s poklesem inflace odrazit. Výrazně poklesl objem

exportů, což souviselo s útlumem poptávky z Německa a

dalších zemí eurozóny. Konzistentně s tím se ale snížil i

dovoz, takže zahraniční obchod jako celek stále přispíval

kladně k růstu HDP, byť oproti minulým čtvrtletím výrazně

méně. Ve třetím čtvrtletí v české ekonomice také

pokračovalo rozpouštění dříve nahromaděných zásob,

jejichž velikost byla v nedávné minulosti výrazně nad tím,

co by odpovídalo ekonomickému vývoji.

Ke zlepšení vývoje ekonomické aktivity by mělo dojít až

příští rok, a to navíc jen pozvolně. Na jedné straně se oživí

spotřeba domácností, kterou kladně ovlivní pokles

inflace a obnovení reálného mzdového růstu. Na straně

druhé pak zesílí také zahraniční poptávka v souvislosti se

zlepšeným vývojem v eurozóně, což se přenese do

českého exportu a investic. Rizika zůstávají zvýšená a

vychýlená směrem k nižšímu růstu HDP (geopolitická

rizika, výraznější ochlazení globální ekonomiky, příliš

dlouhé období vysokých sazeb ČNB apod.).

Ano, data jsou jasně protiinflační a potvrzují silnou

potřebu začít v české ekonomice snižovat úrokové sazby.

První snížení sazeb čekáme v prosinci, a to o 25 bodů.

Hlavním důvodem jsou právě nepříznivá makro data,

která signalizují výraznější zhoršení ekonomického

vývoje, než se ještě nedávno čekalo. Rizika jsou

oboustranná ve smyslu buď možného prvního poklesu

sazeb až v únoru, který může část bankovní rady

preferovat, nebo možného výraznějšího prosincového

snížení sazeb (například o 50 bodů), pokud by přicházela

další nepříznivá ekonomická data.

David Navrátil

![]()

Česká spořitelna je bankou s nejdelší tradicí na českém trhu.

Téměř 200 let tvoří jeden ze základních pilířů českého bankovního systému. V

současnosti poskytuje služby pro přibližně 4,7 milionu klientů. Od roku 2000 je

součástí nadnárodní finanční skupiny Erste Group Bank.

Více informací na: www.csas.cz

Poslední zprávy z rubriky Makroekonomika:

Přečtěte si také:

_w60h45_w76h50.png)

Prezentace

02.05.2024 SCHLIEGER loni zaznamenal čtyřnásobný nárůst...

30.04.2024 Tesla po špatných výsledcích roste, Meta po...

Okénko investora

Mgr. Timur Barotov, BHS

Diverzifikace v době koncentrovaných akciových trhů – výzkum Goldman Sachs

Miroslav Novák, AKCENTA

Michal Brothánek, AVANT IS

Petr Lajsek, Purple Trading

Olívia Lacenová, Wonderinterest Trading Ltd.

Jakub Petruška, Zlaťáky.cz

Za 1. čtvrtletí roku 2024 rozšířila ČNB „zlatý poklad“ o dalších téměř 5 tun

Ali Daylami, BITmarkets

Jiří Cimpel, Cimpel & Partneři