Peněžní nabídka pod trendem, finanční podmínky prudce uvolňují

V ekonomice mohou fungovat některé mechanismy, které cyklus posilují. A pak takové, které jej tlumí – můžeme je také považovat za určitou samoregulační funkci ekonomiky. Dnes se na jeden takový podíváme, funguje v podstatě v přímém přenosu. A k tomu agregát M2, který se po mohutném výskoku dostal pod trend.

1. Finanční podmínky opět v oblasti uvolněnosti, nemusí ale jít proti Fedu: Docela často tu hovořím o vývoji na dluhopisových trzích, zejména ve vztahu k akciím. Výnosy dlouhodobějších obligací a asi zejména těch desetiletých jsou ale možná nejdůležitější cenou na globálních kapitálových trzích, ovlivňují řadu dalších aktiv a kurzů a v neposlední řadě plní onu samoregulační funkci. Jak?

Modelově můžeme hovořit o tom, že pokud se zlepšuje ekonomický výhled, atraktivita dluhopisů klesá, jejich ceny klesají a výnosy tudíž rostou. Pokud se naopak výhled horší, investoři vnímají dluhopisy jako atraktivnější, jejich ceny jdou nahoru a výnosy dolů. Tím ale tento příběh nekončí, protože výnosy mají zase dopad na samotnou ekonomickou aktivitu.

Když ještě nedávno výnosy mířily nahoru, dotýkaly se 5 % a nemalou měrou tak přispívaly k utahování finančních podmínek v americké ekonomice. Hodně se hovořilo o tom, proč k prudkému růstu výnosů docházelo a za pravděpodobné se dá považovat, že jedním z hlavních důvodů byl lepší ekonomický výhled (klesající pravděpodobnost recese). V tomto ohledu tak ekonomika brzdila sama sebe.

V době utahování podmínek se tak hovořilo o tom, že trhy dělají práci za Fed. Nyní by to ale neznamenalo, že jí dělají „proti Fedu“. Tedy že jej motivují k dalšímu zvedání sazeb. Možná spíše jejich vývoj nenutí centrální banku k tak rychlému obratu. Jak jsem ale uvedl, dost záleží na interpretaci toho, proč výnosy dluhopisů míří nyní dolů (a proč předtím dosáhly takové výše).

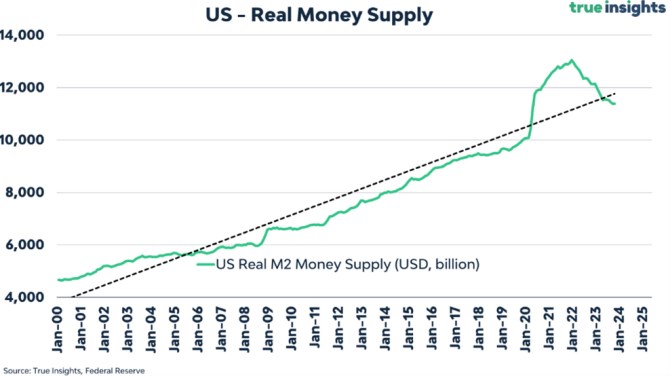

2. M2 pod trendem: Finanční podmínky mohou být možná tím nejlepším celkovým indikátorem nastavení monetární politiky v širším slova smyslu. Občas tu ale poukazuji i na vývoj peněžního agregátu M2. Ten je podle některých pohledů ne moc relevantní, podle jiných svou relevanci má. A v této souvislosti pak bylo poukazováno na mimořádnou kontrakci M2. Šlo tedy mimo jiné o argument proti dalšímu zvedání sazeb. Já jsme tu ale poukazoval, že stejně jako řada jiných proměnných sice M2 klesá, ale z hodně vysokých hodnot. A stejně jako u likvidity obecně tak je důležité, zda rozhoduje její zásoba, či aktuální tok. Tak, či onak, jak ukazuje následující graf, M2 už se dostal pod dlouhodobý trend:

Zdroj: X

![]() Patria.cz je investiční portál společnosti Patria Finance a.s. s real-time daty zaměřený na domácí a zahraniční kapitálové trhy. Poskytujeme online informace a analytickou podporu z oblasti financí, makroekonomiky a investic. Samozřejmostí jsou také aktuální investiční tipy a dlouhodobá investiční doporučení. Akcie, měny, komodity, investice, doporučení - vše přehledně na jednom místě.

Patria.cz je investiční portál společnosti Patria Finance a.s. s real-time daty zaměřený na domácí a zahraniční kapitálové trhy. Poskytujeme online informace a analytickou podporu z oblasti financí, makroekonomiky a investic. Samozřejmostí jsou také aktuální investiční tipy a dlouhodobá investiční doporučení. Akcie, měny, komodity, investice, doporučení - vše přehledně na jednom místě.

Okomentovat na facebooku

Poslední zprávy z rubriky Investice:

Přečtěte si také:

Prezentace

06.05.2024 Distributoři EG.D a Bayernwerk spustili projekt...

02.05.2024 SCHLIEGER loni zaznamenal čtyřnásobný nárůst...

Okénko investora

Petr Lajsek, Purple Trading

Benzín poprvé od začátku roku zlevňuje! Kam až ceny klesnou?

Jakub Petruška, Zlaťáky.cz

Olívia Lacenová, Wonderinterest Trading Ltd.

Udržitelné elektromobily? Ani náhodou. Mechaniků je nedostatek a vozidla končí na vrakovištích

Mgr. Timur Barotov, BHS

Nejdůležitejší body z letošního sjezdu akcionářů Berkshire Hathaway

Miroslav Novák, AKCENTA

Michal Brothánek, AVANT IS

Ali Daylami, BITmarkets

Jiří Cimpel, Cimpel & Partneři