Sazby a monetární brzda v příštím roce

Výnosy desetiletých vládních dluhopisů v USA se nyní pohybují kolem 4,5 %. Třeba Goldman Sachs odhaduje, že reálný růst amerického hospodářství se již brzy ustálí na 2 %. Kdyby výnosy zůstaly na současných úrovních, tak nominální růst ekonomiky bude příští rok velice pravděpodobně nad nimi. Třeba z hlediska dluhové služby jde tak stále o docela přívětivé prostředí. A očekávaný růst zisků obchodovaných firem by měl být už zase vysoko nad růstem ekonomiky (cca 11 %), takže pro akcie by ona přívětivost platila dvojnásob. Co alternativní pohledy?

Následující graf porovnává jádrovou inflaci se sazbami americké centrální banky. Jeho pointa je zejména v tom, že inflace nyní znatelně klesá, sazby ne a mezera mezi oběma se tak stále rozšiřuje – inflace se dostává víc a víc pod sazby. Míru restrikce monetární politiky – míru sešlápnutí monetární brzdy, lze posuzovat přitom více způsoby. Přes porovnání odhadů neutrálních sazeb se sazbami skutečnými, přes finanční podmínky, přes výši sazeb reálných, atd.

Jednou z rychlých možností posouzení monetární restrikce je tak i tento graf - sazby se dostávají výš a výš nad inflaci (jádrovou), politika je utahována pasivně (i bez dalšího zvedání sazeb). Ale učinit pouze z toho nějaký vyloženě silný závěr je trochu problematické. Můžeme se například podívat na období po roce 1995, kdy byla inflace mnohem méně nad cílem (tedy nad 2 %), také měla tendenci klesat, ale sazby Fedu byly mnohem výš (relativně k inflaci). Na to se ale samozřejmě dá zase namítnou, že ekonomický kontext byl tehdy jiný.

Zdroj: X

Graf obsahuje ještě jednu zajímavou informaci, či interpretaci: Je v něm totiž vidět zlom a přechod z jednoho dlouhodobého inflačního režimu do druhého. V tom prvním, táhnoucím se vlastně od šedesátých a sedmdesátých let, byla inflace nad 2 %, či alespoň neměla moc velkou ochotu se na nich držet. V tom druhém, začínajícím zhruba po roce 2008, měla inflace tendenci podstřelovat cíl. A z grafu je jasně vidět, jak se sazby systematicky překlopily z hodnot více či méně nad inflací pod ní.

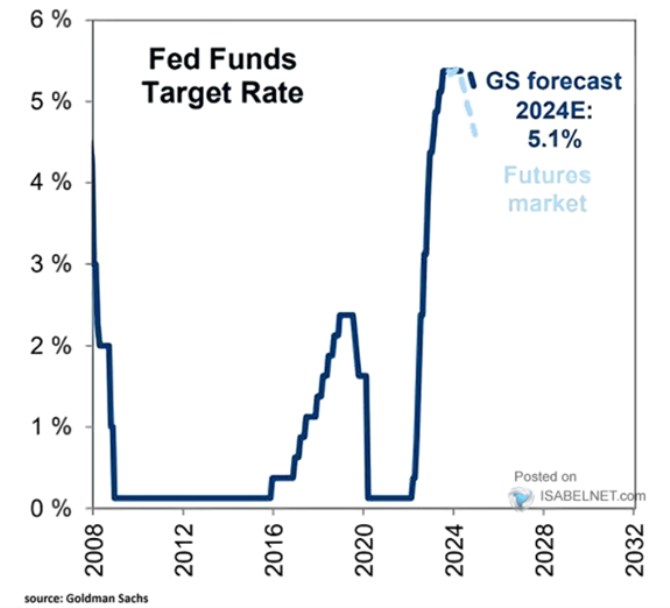

Jde tedy o téma, které jsem zde zmínil tento týden – na celkem výraznou změnu v monetární politice by možná stačilo, aby se inflační režim změnil z „mírně pod na mírně nad“. A druhý dnešní graf ukazuje konkrétní predikce sazeb od Goldman Sachs. Podle banky se sazby vydají dolů později, než co implikuje trh s futures, na konci příštího roku budou stále nad 5 %.

Zdroj: X

![]() Patria.cz je investiční portál společnosti Patria Finance a.s. s real-time daty zaměřený na domácí a zahraniční kapitálové trhy. Poskytujeme online informace a analytickou podporu z oblasti financí, makroekonomiky a investic. Samozřejmostí jsou také aktuální investiční tipy a dlouhodobá investiční doporučení. Akcie, měny, komodity, investice, doporučení - vše přehledně na jednom místě.

Patria.cz je investiční portál společnosti Patria Finance a.s. s real-time daty zaměřený na domácí a zahraniční kapitálové trhy. Poskytujeme online informace a analytickou podporu z oblasti financí, makroekonomiky a investic. Samozřejmostí jsou také aktuální investiční tipy a dlouhodobá investiční doporučení. Akcie, měny, komodity, investice, doporučení - vše přehledně na jednom místě.

Přečtěte si také k úrokovým sazbám

Poslední zprávy z rubriky Investice:

Přečtěte si také:

Příbuzné stránky

- Výpočet čisté mzdy v roce 2021 i v předchozích letech, změny v roce 2021

- Kalkulačka DPH - výpočet DPH pro rok 2019 i pro roky 1993-2018

- Daň z příjmů v roce 2020, změny kvůli koronaviru i daňové přiznání za rok 2019

- 2025 - Rok 2025. Co nového bude v roce 2025 ve financích?

- Úrokové sazby - úroky z vkladů.

- Srovnání hypoték - porovnání úrokových sazeb a poplatků hypotéky

- Graf úrokových sazeb hypoték

- Úroková sazba hypotéky

- Srovnání půjček - sazby, podmínky, poplatky

- Úrokové sazby ČNB

- Nezaměstnanost v ČR, vývoj, rok 2020, Míra nezaměstnanosti v %

- Kalkulačka silniční daň - výpočet silniční daně za rok 2020

Prezentace

21.01.2025 Nejoblíbenější Xiaomi roku má nástupce.

16.01.2025 Nejnadupanější telefon současnosti se začal…

27.12.2024 Stále více lidí investuje do bitcoinu.

Okénko investora

Ali Daylami, BITmarkets

Petr Lajsek, Purple Trading

Jakub Petruška, Zlaťáky.cz

ČNB patří mezi pět největších kupců zlata mezi centrálními bankami

Charu Chanana, Saxo Bank

Mgr. Timur Barotov, BHS

Peněz bude stále více: Investování již není možnost ale nutnost!

Olívia Lacenová, Wonderinterest Trading Ltd.

Překoná zlato v roce 2025 úroveň 3 000 USD? Prognózy se liší, důvody však zůstávají stejné

Miroslav Novák, AKCENTA

Jiří Cimpel, Cimpel & Partneři

Svět se mění: 4 klíčové výzvy, na které musíte připravit své děti

Okénko finanční rady

Lenka Rutteová, Bezvafinance

Měli vaší blízcí sjednané životko? Česká asociace pojišťoven vám to pomůže zjistit

Tomáš Vrňák, Ušetřeno.cz

Raketový růst fixací energií: Češi hledají jistotu před zdražováním

Pavla Berdár, Delta Green

Jiří Sýkora, Swiss Life Select

Swiss Life Hypoindex leden 2025: V lednu sazby hypoték klesly, na úrokový sešup však letos zapomeňme

Lukáš Raška, Portu

Do důchodu v 67? Bez vlastního zajištění se tomu nevyhnete (2.1.2025)

Martin Pejsar, BNP Paribas Cardif Pojišťovna

Ztráta zaměstnání vás může potkat nejen v předdůchodovém věku