Invesco (Invesco)

Investice | 06.10.2023 14:37:16

Výhled pro 4Q23 - Globální ekonomika zpomaluje, ale cyklická aktiva se chovají, jako by zrychlovala

• Globální ekonomika zpomaluje, ale cyklická aktiva se chovají, jako by zrychlovala.

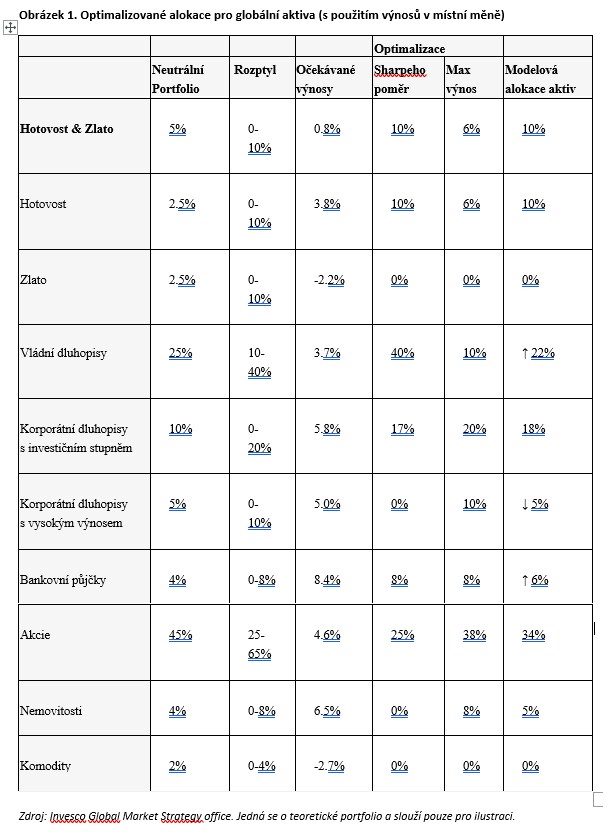

• Do našeho portfoliového modelu jsme zavedli bankovní úvěry a myslíme si, že s poklesem sazeb by se mohlo dařit i státním dluhopisům.

• Ve většině kategorií aktiv upřednostňujeme rozvíjející se trhy. To zvyšuje rizikovost našeho postoje.

Zavedení bankovních úvěrů

Očekáváme, že globální ekonomika bude nadále zpomalovat, ale nedávné chování aktiv odpovídá tomu, co bychom očekávali při zrychlení. Proto zůstáváme opatrní a očekáváme u cyklických aktiv období konsolidace.

V rámci naší modelové alokace aktiv snižujeme postoj k aktivům s vysokým výnosem (HY) na neutrální, přidáváme vládním dluhopisům (stále podváženým) a bankovní úvěry klasifikujeme jako „Overweight“. Konzervativní postoj je vyvážen zachováním orientace na aktiva rozvíjejících se trhů (EM).

Do modelové alokace aktiv přidáváme nadvážené bankovní úvěry s 6 % (oproti neutrálním 4 %). Bankovní úvěry vnímáme jako něco mezi hotovostí (s téměř nulovou durací) a HY (s rizikem selhání). Za normálních okolností lze očekávat, že po snížení sazeb centrálními bankami bude mít tato třída aktiv horší výkonnost než HY, ale podle našeho názoru ocenění v současné době zvýhodňuje bankovní úvěry.

Bankovní úvěry jsou aktiva, která byla původně poskytnuta bankami podnikům nebo jiným subjektům (nyní jsou často sjednávány v rámci specifického syndikačního procesu).

• Hlavní západní centrální banky se blíží ke konci svých cyklů zpřísňování měnové politiky

• Výnosy dlouhodobých vládních dluhopisů budou smíšené; výnosové křivky budou v průběhu roku 2024 strmější

• Komodity se potýkají s problémy, protože globální ekonomika zpomaluje (s výjimkou zemědělských produktů)

• USD oslabuje s tím, jak končí zpřísňování pravidel Fedu

Spready HY se opět zúžily, což nám v době zpomalování ekonomiky připadá zvláštní. Očekáváme, že se spready opět rozšíří a dojde k nárůstu nesplácených dluhopisů, navíc poznamenáváme, že HY má tendenci dosahovat horších výsledků než ostatní aktiva s pevným výnosem, když americký Federální rezervní systém začne uvolňovat, resp. snižovat úrokové sazby.

Zároveň přidáváme váhy na státní dluhopisy (z 20 % na 22 %), i když zůstáváme podvážení oproti neutrálním 25 %. Výnosy v posledních třech měsících vzrostly a poznamenáváme, že státní dluhopisy mají tendenci dosahovat relativně dobrých výsledků, když Fed začne uvolňovat.

Z regionálního hlediska se nám líbí rozvíjející se trhy (atraktivní spready), ale jsme neutrální ve Velké Británii a podvážení v Japonsku a eurozóně.

V USA i v Evropě jsme nadvážení. Může se zdát, že jsme snížili alokaci nemovitostí (REITs) (z 10 % na 5 %), ale to pouze odráží snížení neutrální alokace (z 8 % na 4 %) tak, aby se přizpůsobila třídě aktiv bankovních úvěrů. Proto zůstáváme v kategorii Overweight, i když jsme provedli některé regionální změny (přidali jsme Japonsku a eurozóně a snížili USA a EM).

Náš model zachovává maximální alokaci hotovosti (10 % oproti neutrálním 2,5 %). Sazby centrálních bank nadále rostou a my se domníváme, že hotovost nyní nabízí slušný výnosový potenciál spolu s atraktivními diverzifikačními charakteristikami.

Dalším diverzifikačním aktivem, které zvažujeme, je zlato. To si však vedlo tak dobře, že pochybujeme, že si dokáže udržet vyšší cenu. Proto jej ponecháváme na nulové hodnotě. Na nule ponecháváme i alokaci komodit, což je důsledek očekávaného cyklického oslabení a cen, které v mnoha případech považujeme za příliš vysoké. Zachováváme 18% nadváženou alokaci do dluhopisů investičního stupně (IG) oproti neutrálním 10 %. Očekáváme lepší výnosy než u státních dluhopisů nebo HY.

Rovněž poznamenáváme, že IG má tendenci dosahovat relativně dobrých výsledků, když Fed začne uvolňovat.

Naším oblíbeným regionem jsou rozvíjející se trhy, ale líbí se nám také IG v USA a Velké Británii. Alokaci akcií jsme nezměnili a zůstáváme podvážení s nezměněnou 34% alokací. Vzhledem ke zpomalujícím se ekonomikám a rostoucím výnosům dluhopisů nás překvapují nedávné zisky.

Akcie na rozvojových trzích zůstávají nadvážené (zejména Čína) a velkou podváženou položkou jsou USA (12 % oproti neutrálním 25 %). Japonsko snižujeme na podvážené (po silném výkonu) a přidáváme do eurozóny (Overweight). Z regionálního hlediska upřednostňujeme aktiva EM, zejména proto, že si myslíme, že jsou levná, ale také jako zajištění pro případ, že by se globální ekonomice dařilo lépe, než očekáváme. Nakonec očekáváme posílení jenu a zachováváme částečné zajištění z amerického dolaru.

Varování před riziky

To může být částečně způsobeno změnami směnných kurzů. Investoři nemusí získat zpět celou investovanou částku. Minulá výkonnost není vodítkem pro budoucí výnosy.

Důležité informace

Tato tisková zpráva je určena pouze pro odborný tisk. Tento dokument má pouze informativní charakter. Názory a stanoviska vycházejí z aktuálních tržních podmínek a mohou se změnit.

Invesco

Invesco Asset Management Deutschland GmbH, Invesco Asset Management Österreich – pobočka pobočky Invesco Asset Management Deutschland GmbH- jsou součástí Invesco Ltd., společnosti pro správu aktiv se spravovanými aktivy v hodnotě více než 1 593 miliard USD (k 31. říjnu 2021).

Více informaci na: www.invesco.com/cz/

Poslední zprávy z rubriky Investice:

Ne 15:40

Stratégy kvůli riziku obchodní války opouští optimismus ohledně evropských akcií Patria (Patria Finance)

Ne 15:10

Česko, Plzeň nebo Dubaj? Kam dnes dává smysl investovat do nemovitostí Investown (Investown)

Ne 14:58

Názory a argumenty: Karel Barták: EU se odvážila pokutovat americké giganty,… Rozhlas.cz (ČRo)

Ne 14:33

Pražská burza před „startem dividend“ posílila třetí týden v řadě. Jiří Zendulka (Kurzy.cz)

Ne 12:17

Trump se pozítří dočká stého dne v Bílém domě. Tleskají mu jak majitelé českých… Lukáš Kovanda, Ph.D. (Trinity Bank)

Přečtěte si také:

24.10.2023Výhled růstu americké ekonomiky se posouvá směrem výše - Globální ekonomický výhled - říjen 2023 - Spojené státy cnb.cz (ČNB)

10.10.2023Výhled růstu americké ekonomiky se posouvá směrem výše - Globální ekonomický výhled září 2023 - Spojené státy cnb.cz (ČNB)

25.07.2023Co by nová norma pomalejšího čínského růstu mohla znamenat pro globální ekonomiku? Patria (Patria Finance)

29.06.2023Nadále světlý bod v pochmurné globální ekonomice, oživení je ale pomalejší - Výhled Fidelity pro Asii Patria (Patria Finance)

17.04.2023Ekonomika zpomaluje, ale nehroutí se. Trhům to zatím stačí - Týden na trzích X-Trade Brokers (XTB)

Příbuzné stránky

- Zprávy Kurzy.cz - ekonomika, akcie, koruna, euro, dolar, zprávy ze světa.

- Svět - státy světa a jejich ekonomika

- Předdůchod - možnost odejít dříve do důchodu, ale za vlastní

- Výhled pro 4Q23 - Globální ekonomika zpomaluje, ale cyklická aktiva se chovají, jako by zrychlovala

- Cyklický výhled pro komodity a globální ekonomika v příštím roce

- Globální ekonomika zpomaluje, na vině není Čína, ale USA

- MMF zlepšil výhled růstu globální ekonomiky, zotavení ale nebude rovnoměrné

- Příznivý podnikatelský sentiment v Japonsku naznačuje, že ekonomika odolává ochlazování globální poptávky - Globální ekonomický výhled - říjen 2023 - Japonsko

- Kdyby se všichni chovali jako USA, tak už by se finanční systém dávno shroutil

- Cizinci, kteří u nás žijí, by se měli chovat jako my a nevyčnívat.

- Vláda by se měla chovat jako... vláda

Prezentace

25.04.2025 Vyšší spoluúčast přinese zajímavé výhody u…

16.04.2025 5 Xiaomi telefonů, které jsou teď v Česku za…

16.04.2025 Jak investovat v době nejistoty?