Růstová dominance amerických trhů

Pokud bychom předpokládali, že trhy jsou hodně efektivní, měli bychom to mít s odhadováním jejich dlouhodobější relativní návratnosti docela jednoduché. U těch rizikovějších bychom čekali návratnost vyšší a naopak. Tak jak to, že si Spojené státy vedou dlouhodobě zdaleka nejlépe? Dnes pár volných úvah o amerických a dalších trzích.

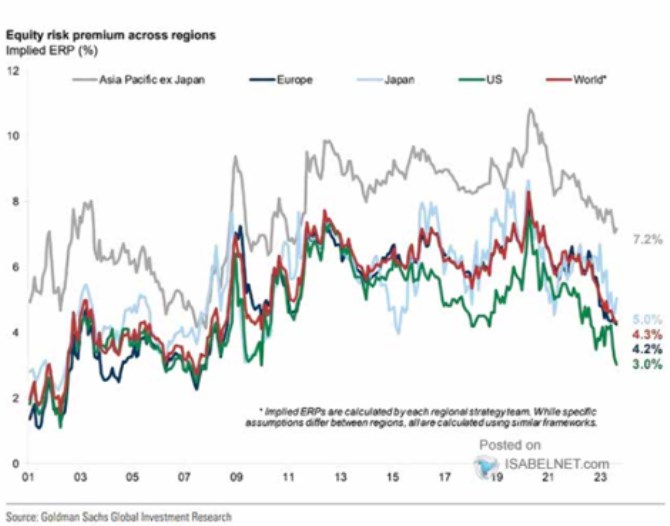

Následující graf ukazuje odhady rizikových prémií vybraných trhů. V USA jsou dlouhodobě nejnižší, na rozvíjejících se trzích nejvyšší. Výše uvedená logika by tak měla jasné implikace.

Zdroj: X

Bank of America v následujícím grafu ukazuje aktualizovanou verzi relativní výkonnosti amerického trhu ve srovnání s trhy zahraničními. Americké akcie za sebou mají dlouhé roky, po které získávaly před zbytkem světa náskok. Ekonomové banky v obrázku také vyznačují možný obrat směrem dolů. Tedy k tomu, že by si po nějakou dobu vedly lépe trhy zahraniční. Tady ty evropské, japonské a rozvíjející se - brány jako celek:

Zdroj: X

Akciové trhy po světě se nám tedy odmítají chovat podle uvedeného „modelu“. Buď je sledovaná doba příliš krátká, nebo je na realitu krátký model. Ovšem svou roli hrají i bezrizikové výnosy – ty spolu s prémiemi tvoří celkovou požadovanou návratnost a například v Japonsku byly po dlouhou dobu extrémně nízko. Tudíž mohly eliminovat efekt vyšších prémií. Tak či onak, BofA v komentáři ke grafu píše, že nyní je vhodné mít dlouhé pozice na zbytku světa a krátké v USA. Což je docela odvážné, protože podobné teze zaznívají již dlouhé roky a jsou zas a znovu vyvraceny. I přesto, že by jim někde mohl nahrávat pohled na rizikové prémie, respektive celou požadovanou návratnost.

Současnou situaci na trzích by šlo ve zkratce (viz i předchozí úvahu) brát tak, že americké trhy jsou naceněny na dokonalost, zatímco trhy zahraniční ne. Z tohoto pohledu by pak šlo říci, že v USA už není zdaleka takový prostor pro zlepšení, jako v zahraničí - tam totiž mohou více klesat rizikové prémie, a/nebo se zlepšovat růstový výhled. Jenže na druhou stranu za sebou máme onu řadu let, kdy padaly podobné argumenty, ale jejich logika se ne a ne naplnit.

V této souvislosti lze nyní poukázat asi zejména na Čínu. Ta během roku nenaplňovala cyklická růstová očekávání, ale diskutuje se hlavně o tom, jaký je vlastně její strukturální výhled. Tedy o tom, nakolik během přechodu na nový ekonomický model klesne její potenciál a udržitelné tempo růstu. Co víme jistě je tak jen to, že křivka v druhém grafu po dosažení extrémů vykazuje známky váhavosti. Ale zřejmě i to, že vize a příběhy točící se kolem nových technologií jsou stále koncentrovány směrem do USA. Konec konců, na odvětvové a firemní úrovni tu hovoříme do značné míry právě o tom, jak si vedly a budou vést velké technologické společnosti.

![]() Patria.cz je investiční portál společnosti Patria Finance a.s. s real-time daty zaměřený na domácí a zahraniční kapitálové trhy. Poskytujeme online informace a analytickou podporu z oblasti financí, makroekonomiky a investic. Samozřejmostí jsou také aktuální investiční tipy a dlouhodobá investiční doporučení. Akcie, měny, komodity, investice, doporučení - vše přehledně na jednom místě.

Patria.cz je investiční portál společnosti Patria Finance a.s. s real-time daty zaměřený na domácí a zahraniční kapitálové trhy. Poskytujeme online informace a analytickou podporu z oblasti financí, makroekonomiky a investic. Samozřejmostí jsou také aktuální investiční tipy a dlouhodobá investiční doporučení. Akcie, měny, komodity, investice, doporučení - vše přehledně na jednom místě.

Poslední zprávy z rubriky Investice:

Přečtěte si také:

Prezentace

06.05.2024 Distributoři EG.D a Bayernwerk spustili projekt...

02.05.2024 SCHLIEGER loni zaznamenal čtyřnásobný nárůst...

Okénko investora

Petr Lajsek, Purple Trading

Benzín poprvé od začátku roku zlevňuje! Kam až ceny klesnou?

Jakub Petruška, Zlaťáky.cz

Olívia Lacenová, Wonderinterest Trading Ltd.

Udržitelné elektromobily? Ani náhodou. Mechaniků je nedostatek a vozidla končí na vrakovištích

Mgr. Timur Barotov, BHS

Nejdůležitejší body z letošního sjezdu akcionářů Berkshire Hathaway

Miroslav Novák, AKCENTA

Michal Brothánek, AVANT IS

Ali Daylami, BITmarkets

Jiří Cimpel, Cimpel & Partneři