Proč se česká ekonomika jako jediná země EU ještě stále nachází pod předcovidovými úrovněmi HDP (7.9.2023)

07.09.2023

Ve 2. čtvrtletí letošního roku se nad úroveň HDP z 4. čtvrtletí 2019 přehouplo Španělsko a ČR tak zůstává jedinou zemí EU, která doposud nepřekonala úrovně HDP z před začátku pandemie Covidu19. Vzhledem k tomu, že se od poloviny loňského roku domácí ekonomika pohybuje na hranici recese a že ani od druhé poloviny letošního roku nelze očekávat nějaké výraznější oživení HDP, tak se ČR nad předcovidové hodnoty výstupu vrátí pravděpodobně až v roce 2024. Podobně pomalé hospodářské oživení přitom ČR potkalo i po globální finanční krizi v roce 2008. Zatímco specifikem posledních dvou let byla extrémně vysoká spotřebitelská inflace, tak období po r. 2008 bylo charakterizováno vysokou nezaměstnaností. Alespoň v tomto ohledu je tak pozitivní, že aktuální situace na domácím pracovním trhu zůstává i přes stagnující ekonomiku stále velmi solidní. Zároveň se však jak vysoká nezaměstnanost po r. 2008, tak extrémně vysoká inflace v posledních dvou letech promítly do hlubokého poklesu spotřeby domácností.

Pokud bych měl zmínit jeden hlavní důvod, proč se ČR stále nachází pod předcovidovými úrovněmi HDP, tak je to právě výrazný pokles spotřeby domácností a velmi nízká spotřebitelská důvěra. Obavy domácností z celkové hospodářské situace, obavy z vlastní finanční situace, nižší ochota realizovat velké nákupy či obavy z vysoké inflace. To vše jsou střípky do mozaiky toho, proč domácnosti v posledních čtvrtletích výrazně přiškrtily výdaje. Extrémně vysoká inflace se navíc v posledních čtvrtletích promítala do hlubokého poklesu reálných mezd, tj. nominálních mezd po očištění o inflaci. Reálně mzdy klesají nepřetržitě od 4. čtvrtletí 2021. Ruku v ruce se snižováním reálných mezd od poloviny roku 2021 docházelo i k poklesu maloobchodních tržeb, které v reálném vyjádření propadly na úrovně z r. 2018 (pokud nepočítáme několik specifických měsíců z let 2020 a 2021, kdy byl spotřebitelský apetit cíleně utlumen covidovými omezeními). Část spotřeby domácností navíc v posledních čtvrtletích „uteklo do Polska“ za levnými nákupy.

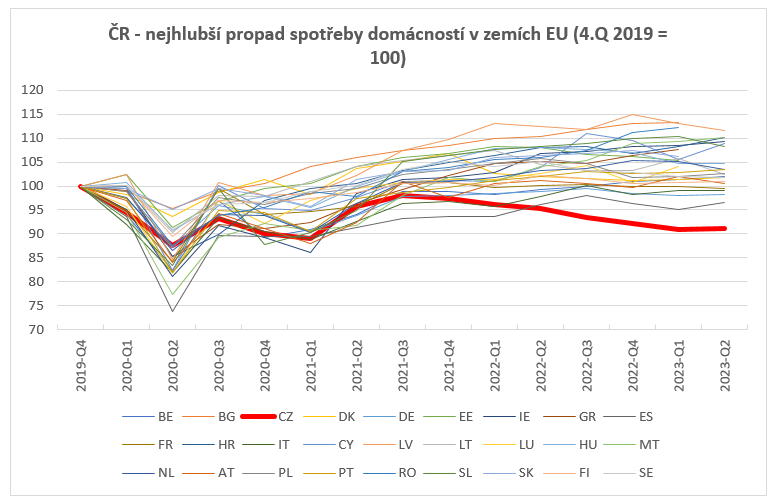

Výsledkem tak je velmi hluboký propad spotřeby domácností v ČR, který je nejvýraznější v rámci všech zemí EU (viz graf – Eurostat, vlastní výpočty) a to především od r. 2022. V žádné jiné evropské zemi k tak dramatickému propadu spotřeby domácností nedošlo. Pokud by se spotřeba domácností vyvíjela podobně jako průměr EU, tak by se český HDP nad předcovidovými úrovněmi již nacházel. Pozitivní alespoň je, že propad spotřeby domácností je podle všeho za námi, což je vidět například na meziměsíčním vývoji maloobchodních tržeb. Oživení spotřeby domácností je zároveň nezbytnou podmínkou pro to, aby domácí ekonomika konečně začala viditelně růst, což však pravděpodobně nebude dříve než v příštím roce.

![]()

AKCENTA CZ

AKCENTA CZ je jedním z nejvýznamnějších obchodníků s devizami na českém trhu a ve střední Evropě s více než 20 letou tradicí. Kromě výhodných individuálních kurzů pro nákup a prodej deviz a minimálních poplatků za zahraniční platební styk, nabízí i zajištění proti kurzovým rizikům (forwardové obchody a opce). Společnost aktivně působí také v Polsku, Maďarsku, Slovensku, Rumunsku, Německu a Francii. Klientské portfolio tvoří více než 46 tisíc subjektů, převážně malých a středně velkých firem orientovaných na export nebo import. Je držitelem licence platební instituce a obchodníka s cennými papíry udělenou ČNB.

Více informací na: https://www.akcentacz.cz

Přečtěte si také

Poslední zprávy z rubriky Makroekonomika:

Přečtěte si také:

Příbuzné stránky

- HDP 2020, vývoj hdp v ČR, Vývoj HDP meziročně v %

- Zprávy Kurzy.cz - ekonomika, akcie, koruna, euro, dolar, zprávy ze světa.

- Ekonomika - Makroekonomika ČR 2020, data, novinky

- Ověření DIČ v EU - ověřování DIČ v systému VIES

- Kurzy ČNB - Kurzovní lístek České Národní Banky

- Kurzovní lístek Česká spořitelna, Kurzovní lístky bank

- Česká spořitelna, a. s. - euro, vývoj kurzu měny

- Podnikání v České republice

- USD, americký dolar - převod měn na CZK, českou korunu

- Česká pošta - ceník poštovného 2020

- UAH, ukrajinská hřivna - převod měn na CZK, českou korunu

- THB, thajský baht - převod měn na CZK, českou korunu

Prezentace

27.12.2024 Stále více lidí investuje do bitcoinu.

18.12.2024 Apple iPad je rekordně levný, vyjde teď jen na 8

Okénko investora

Ali Daylami, BITmarkets

Petr Lajsek, Purple Trading

Mgr. Timur Barotov, BHS

Jakub Petruška, Zlaťáky.cz

Olívia Lacenová, Wonderinterest Trading Ltd.

Od slunečního světla do hlubin: Skrytý zdroj kyslíku, který vyvolává kontroverze

Jiří Cimpel, Cimpel & Partneři

Svět se mění: 4 klíčové výzvy, na které musíte připravit své děti

Ole Hansen, Saxo Bank

Šokující předpovědi - Ceny elektřiny se zblázní a USA zdaní datová centra AI

Radoslav Jusko, Ronda Invest

AI, demografie a ženy investorky. Investiční trendy pro rok 2025

Miroslav Novák, AKCENTA

ČNB v prosinci přerušila, nikoliv však zastavila cyklus uvolňování měnové politiky