Americká výnosová křivka a scénář ještě vyšších sazeb

Trh aktuálně řeší napřimování americké výnosové křivky. Nejprve přes vyšší delší konec, tj. nárůst výnosů dluhopisů nejdelších splatností deset let a více, poté s přispěním střední části navazující na výhled snížení sazeb Fedu s ohledem na pokračující dezinflaci. Zapomíná se však na možnost, kdy se křivka zploští díky růstu středních sazeb. Šlo by o situaci, kdy by Fed dál zvyšoval sazby.

Proč by to dělal? Setrvávající inflace nad cílem a domácnosti i firmy rezistentní vůči aktuálním úrovním sazeb. V takovém případě by byla potřeba ještě restriktivnější měnová politiky.

Jeden z nejsledovanějších novinářů pokrývajících Fed Nick Timiraos z Wall Street Journal tento týden psal (odkaz zde)o možném konci éry nízkých sazeb. Zmiňoval scénář vyšší neutrální sazby, než je Fedem doposud odhadovaných 2,5 %. Timiraosův text přitom vyšel jen pár dní před symposiem centrálních bankéřů v Jackson Hole, kde budou hlavním tématem strukturální posuny v globální ekonomice.

A to není vše. Newyorský Fed už na začátku srpna zveřejnil dvě analýzy (zde a zde) zabývající se otázkou neutrální sazby (dlouhodobé i krátkodobé) a přirozenou reálnou sazbou. I v nich je argumentace postavená na vyšší krátkodobé neutrální sazbě, což implikuje scénář případné potřeby vyšších úrokových sazeb.

Jsme toho názoru, že letošní Jackson Hole bude z pohledu Fedu až tolik akční, jako tomu bylo v posledních letech. Nebude zveřejněna revize rámce strategie jako v srpnu 2020 ani proslov ve stylu guvernéra Volckera obdobně jako loni. Pokud přijde nějaké „překvapení“, mohlo by se týkat zmiňované citlivosti ekonomiky na vyšší sazby, tedy otázky, zda jsme na dostatečně restriktivních úrovních. Pakliže ne, vrchol sazeb v cyklu může být stále vyšší. Fed je přitom nemusí zvýšit hned v září, ale později. A to by byl přesně scénář návratu zploštění výnosové křivky přes střední splatnosti.

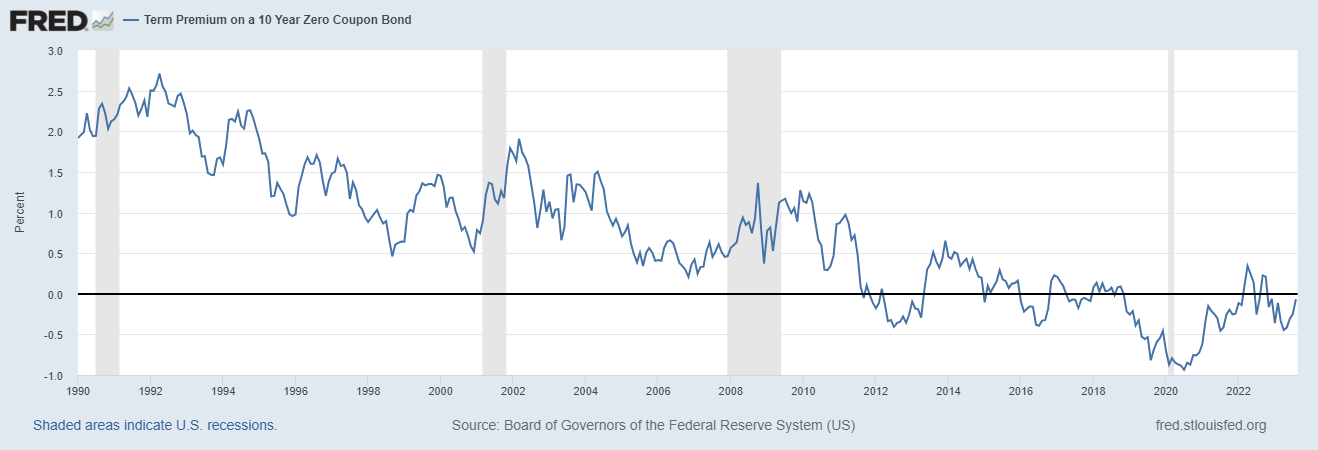

Ne tak snadno pozorovatelná prémie

Řešíme-li dlouhý konec výnosové křivky, musíme znát pojem časová prémie. Časová prémie vyjadřuje prémii, kterou držitel dluhopisu požaduje při srovnání investice do dlouhodobého instrumentu s rollováním kratší splatnosti. Příkladem může být desetiletý dluhopis vs. 10x investice do ročního.

Podobně jako přirozená reálná úroková sazba je i časová prémie odhadovaná. Naštěstí tu máme Fed, který sleduje vývoj (odhadu) desetileté časové prémie. Z grafu vidíme, že po šoku z března 2020 a po kratším období během loňska se tato prémie opět vrátila do záporných hodnot. Fakt, že se drží pod nulou, je stále dopad QE po velké finanční krizi a následného období minimální obavy z vysoce inflačního prostředí, a tedy minimální obavy z mnohem větší nejistoty o vývoji sazeb. Jak už říkal bývalý druhý muž dohledového oddělení Fedu Randal Quarles, dopady QE si pořád neseme, obdobně jako u nás dopady kurzového závazku, doplňuji já.

V posledních týdnech vidíme, že se záporná hodnota prohlubuje, což je možné ztotožnit i s vývojem dlouhého konce americké výnosové křivky. Co determinuje vývoj časové prémie? Bývalý šéf Fedu Ben Bernanke už v roce 2015 jmenoval čtyři důvody:

1) Obava ohledně dalšího inflačního vývoje.

2) Nejistota ohledně dalšího vývoje sazeb.

3) Poptávka po daném instrumentu (vyšší znamená nižší prémii).

4) QE neboli kvantitativní uvolňování.

QE nemáme, poptávka po daném desetiletém instrumentu není špatná, ale zároveň z aukcí nevidíme, že by po nich šel celý svět, doslova, za každou cenu. Naopak více aktivní byla nabídková strana, tedy emitent v podobně amerického ministerstva financí. Vylučovací metodou nám vychází, že trh reflektuje obavu z vyšší inflace a nejistotu ohledně vývoje sazeb, což z prvního bodu implikuje vyšší odhady úroků než před pandemií. A to dle forwardů sazby SOFR nad dlouhodobým odhadem neutrální sazby podle Fedu (2,5 %), dokonce až o procentní bod.

A tím se dostáváme k debatám o možnosti vyšší krátkodobé neutrální sazby. Jak nedávno upozornil již zmiňovaný Nick Timiraos, guvernér Fedu Powell se historicky nevyjadřoval ve stylu „neutrální sazba, potažmo r* neboli přirozená reálná úroková sazba, je výše“. Naopak byl vůči měření těchto veličin poměrně skeptický. A ani další představitelé Fedu neměli v posledních týdnech výraznější výhrady vůči úrovni restrikce (dáno i měnověpolitickým zpožděním). Může to být i proto, že komunikace směrem k veřejnosti je s ohledem na administrativně nastavované sazby, odhad neutrální sazby a odhad r* složitá záležitost.

Tím pádem, od Jackson Hole čekejme téma neutrální úroková sazba po pandemii. Osobně bych v tom ale nehledal předzvěst toho, že zářijová prognóza Fedu ukáže dlouhodobý odhad netrální sazby vyšší než současných 2,5 %, byť to zcela vyloučit samozřejmě nejde. Mnohem intenzivnější debata než o úrovni se tak povede o času, jak dlouho zůstaneme na restriktivních úrovních sazeb, uvažujeme-li přirozenou reálnou úrokovou sazbu a pokračující trend dezinflace.

Zdroj: Fed, Bloomberg, Reuters

Disclaimer: Tento článek má pouze informativní charakter a neslouží jako investiční doporučení dle zákona č. 256/2004 Sb. o podnikání na kapitálovém trhu. Při zpracování tohoto článku autor vycházel z veřejně dostupných zdrojů. Za případné chyby v textu nebo v datech nenesou společnosti Roklen Holding a.s. ani Roklen360 a.s. zodpovědnost.