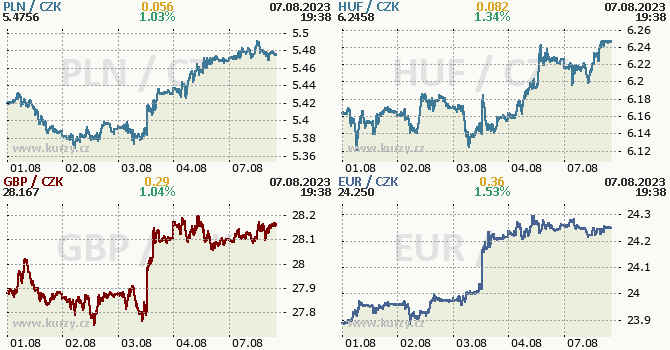

7 dní s korunou - Formální konec intervencí koruna nepřivítala

Pro korunu bylo v minulém týdnu rozhodující zasedání ČNB, kdy těsně před ním koruna posilovala v očekávání jestřábího vyznění. Oznámení o formálním konci intervencí ale trh překvapilo a koruna skokově oslabila o více jak 1 % k 24,25 EUR/CZK.

Zatímco s postupným oslabováním koruny naše prognóza dlouhodobě počítá a současný vývoj je v souladu s ní, formální ukončení intervencí předpovídaný vývoj urychlilo. Bankovní rada se k tomuto kroku odhodlala oficiálně v zájmu vyšší transparentnosti, kdy reálně na finančním trhu neintervenovala již od loňského podzimu.

Otázkou v tomto ohledu ale je, jestli zvýšená transparentnost přináší dostatečné benefity na to, aby kompenzovala negativní dopady do inflace plynoucí ze slabšího kurzu. Slabší koruna působí proinflačně jak v krátkém (např. dražší importy) tak i delším horizontu (např. podpora exportu). Zároveň lze při formálním ukončení do dalších měsíců očekávat i vyšší volatilitu v reakci na globální události, kdy trh nemá jistotu, že by ČNB v případě výraznějšího oslabení začala intervenovat.

V

neposlední řadě se koruna stává také snadnější cílem pro spekulanty sázející na

její oslabení. V uplynulých měsících uzavírání krátkých pozic bránila kombinace

vysokého úrokového diferenciálu (=vyšší náklad na držení pozice) a nízkého

potenciálního zisku daného kurzovým závazkem. Vzhledem k formálnímu konci

závazku, zužujícímu se úrokovému diferenciálu a prognóze ČNB, která počítá s

dalším oslabením, se koruna může stát zajímavým cílem pro „shortaře“, což by

mohlo v důsledku přispět k jejímu dalšímu oslabení. Na druhou stranu ČNB ale

dále funguje v režimu řízeného plovoucího kurzu a v případě silného a

rychlého oslabení směrem k 25,0 EUR/CZK je stále pravděpodobné, že by centrální

banka opětovně aktivně intervenovala na měnovém trhu.

Tento týden přinese více ekonomických dat z tuzemského trhu, větší pozornosti se ale

dočká až čtvrteční zveřejnění inflace. Ta by měla pokračovat v meziročním

poklesu, a to pod úroveň 9 %. Ve stejný den dorazí i americká inflace, kde v

důsledku nižší srovnávací základny meziroční inflace vzroste nad červnová 3 %.

Obě tyto události mohou v případě hodnoty mimo konsenzus trhu ovlivnit i další

směřování koruny.

Autor:

Vratislav Zámiš, analytik

Editor:

Helena Horská, hlavní ekonomka

Tým

ekonomického výzkumu Raiffeisenbank a.s.

Rozkolísaná koruna hledá post-intervenční úroveň

Jan Frait vysvětluje měnověpolitické rozhodnutí pro Českou televizi

Poslední zprávy z rubriky Měny-forex:

Přečtěte si také:

Benzín a nafta 29.04.2024

| Natural 95 40.33 Kč | Nafta 39.07 Kč |

Prezentace

30.04.2024 Tesla po špatných výsledcích roste, Meta po...

29.04.2024 Daňové přiznání lidem provětralo peněženky....

26.04.2024 Historie a vývoj vodovodních baterií: Od...

Okénko investora

Miroslav Novák, AKCENTA

Mgr. Timur Barotov, BHS

Olívia Lacenová, Wonderinterest Trading Ltd.

Petr Lajsek, Purple Trading

Ali Daylami, BITmarkets

Michal Brothánek, AVANT IS

Jiří Cimpel, Cimpel & Partneři

Jakub Petruška, Zlaťáky.cz