Finanční podmínky ukazují, že síla americké ekonomiky není takovým překvapením. Co na to Fed a akcie?

Čtenář se už možná někdy dostal do situace, kdy skupina lidí řešila nějaký problém a diskuse se na dlouhou dobu stočila k nějakému docela podružnému tématu. S tím, že jádru věci nebyla věnována velká pozornost. Na trzích to, zdá se mi, funguje někdy podobně. I ohledně monetární politiky a sazeb.

Minulý týden jsem tu psal, že investoři se možná ve výjimečném okamžiku historie zabývají více dlouhodobým výhledem, než krátkodobým, včetně cyklu. Hledí totiž hodně na potenciál nových technologií a možné strukturální změny v ekonomice a některých odvětvích. To by totiž výrazně pomáhalo vysvětlit mimořádně vysoké valuace v době, kdy se makroekonomická situace stále moc nedá popsat jako úplně ideální.

Pokud se pak ale investiční diskuse stejně přesunou směrem k cyklickému vývoji, opanují je v naprosté většině případů sazby, či celková monetární politika americké centrální banky. O sazbách tu poměrně často píšu i já. Ale také občas připomínám, že minimálně podle některých studií nejsou vlastně tím, co na straně monetární hýbe americkým hospodářstvím. Zmiňován v této souvislosti bývá třeba propad peněžního agregátu M2, ale významný je z hlediska vlivu na ekonomiku zejména vývoj takzvaných finančních podmínek. O kterých se hovoří jen zřídka, či vůbec.

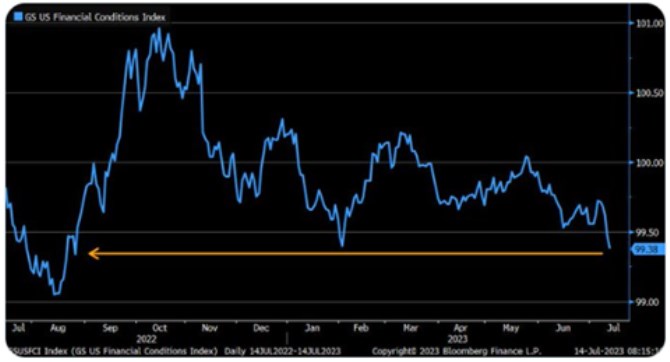

Finanční podmínky jsou v principu dány vývojem (dlouhodobých) sazeb, rizikových prémií u dluhopisů a u akcií (respektive vývojem celého akciového trhu) a měnovým kurzem. V USA mají na rozdíl od nás hned několik indexů FP, jedním z nejsledovanějších je ten od Goldman Sachs. Jeho vývoj s aktuální situací ukazuje následující graf. Čím vyšší hodnoty, o to utaženější FP a naopak:

Zdroj: Twitter, Liz Ann Sonders

Sazby Fedu jsou nyní mnohem výše, než v polovině roku 2022, ale jak ukazuje graf, finanční podmínky jsou na podobné úrovni jako v té době. Z lokálního vrcholu oslabují od března letošního roku, s přestávkou způsobenou zejména tenzemi v US bankovním sektoru. K onomu uvolnění přispívá i vývoj na akciovém trhu a oslabující dolar. U akcií pak jde o prvek sebenaplňujícího proroctví - jejich růst uvolňuje finanční podmínky, ty stimulují ekonomiku a na straně cyklického vývoje dávají obratem pevnější základ růst cen akcií.

Nedávno jsem tu psal, že sazby se v USA mohly dostat do restrikce až na přelomu loňského a letošního roku. I kdyby zpoždění jejich efektu trvalo jen půl roku, teprve nyní by tedy americká ekonomika začala pociťovat efekt posunu sazeb do restriktivní zóny. To by mohlo vysvětlovat pokračující sílu amerického hospodářství. A zároveň být argumentem, aby si Fed dal případnou delší pauzu.

Opačně můžeme interpretovat vývoj FP – pokud by pro pokračující snižování inflace byla nutná další monetárně finanční restrikce, Fed by musel kvůli uvolňování FP o to více šlapat na brzdu. Akcie by si tak samy neušlapávaly cestu k růstu (viz výše), ale naopak cestu k vyšším sazbám. Je ale dost dobře možné, že inflační tlaky už nabraly udržitelný směr dolů a uvolňování FP je tak v souladu s hladkým dezinflačním přistáváním. Klíčovou proměnnou je nepřekvapivě inflace, respektive míra restrikce nutná pro její další pokles. Z grafu vidíme, že ten dosavadní se nepojil s utahováním FP, ale uvolněním.

![]() Patria.cz je investiční portál společnosti Patria Finance a.s. s real-time daty zaměřený na domácí a zahraniční kapitálové trhy. Poskytujeme online informace a analytickou podporu z oblasti financí, makroekonomiky a investic. Samozřejmostí jsou také aktuální investiční tipy a dlouhodobá investiční doporučení. Akcie, měny, komodity, investice, doporučení - vše přehledně na jednom místě.

Patria.cz je investiční portál společnosti Patria Finance a.s. s real-time daty zaměřený na domácí a zahraniční kapitálové trhy. Poskytujeme online informace a analytickou podporu z oblasti financí, makroekonomiky a investic. Samozřejmostí jsou také aktuální investiční tipy a dlouhodobá investiční doporučení. Akcie, měny, komodity, investice, doporučení - vše přehledně na jednom místě.

Poslední zprávy z rubriky Akcie v ČR:

Přečtěte si také:

_w60h45_w76h50.png)

Prezentace

02.05.2024 SCHLIEGER loni zaznamenal čtyřnásobný nárůst...

30.04.2024 Tesla po špatných výsledcích roste, Meta po...

Okénko investora

Miroslav Novák, AKCENTA

Michal Brothánek, AVANT IS

Petr Lajsek, Purple Trading

Mgr. Timur Barotov, BHS

Olívia Lacenová, Wonderinterest Trading Ltd.

Ali Daylami, BITmarkets

Jiří Cimpel, Cimpel & Partneři

Jakub Petruška, Zlaťáky.cz