Paušální daň a reforma - zvýšení v 1. pásmu o 24.000 Kč, ve 2. pásmu o 9.000 Kč a ve 3. pásmu o 14.000 Kč.

Důchodová reforma se nevyhne ani OSVČ, kteří si vybrali k placení daně a pojištění takzvanou paušální daň. Zvýšení paušální daně by mělo probíhat jinak v prvním pásmu, kde se bude navyšovat postupně v průběhu let a jinak ve druhém a třetím pásmu. Zvýšení plateb zobrazujeme v naší kalkulačce, ve které můžete použít vaše hodnoty a zvýšení si jednoduše zobrazit. Pokud chcete ale vědět, jak dochází k výpočtu, tak je právě pro vás určen tento článek, který se zaměřuje na výpočet a navýšení, které by mělo nastat v jednotlivých daňových pásmech po důchodové reformě.

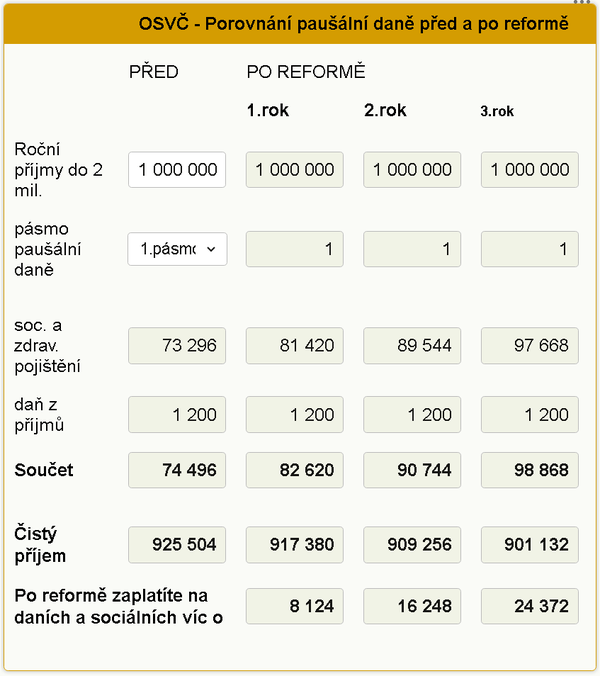

Kalkulačka srovnání paušální daně před a po reformě

Pro zobrazení změny ve výpočtu používáme hodnoty (průměrná mzda,..) roku 2023.

Reforma a paušální daň - 1.pásmo

V roce 2023 je v prvním pásmu paušální daň stanovená ve výši - 6.208 Kč měsíčně a OSVČ jí hradí v jedné sumě. Tato částka obsahuje 100 Kč daň, 3.386 Kč sociální pojištění a 2.722 Kč je zdravotní pojištění. Reforma se týká sociálního pojištění, které by se mělo razantně zvýšit. Sociální pojištění pro první pásmo se počítá tak, že se každý rok určí základ z průměrné mzdy ve výši 25 %, z toho vypočteme 29,2 % hodnotu sociálního pojištění a tuto vypočtenou hodnotu ještě navýšíme o 15 %.

Výpočet sociálního pojištění pro rok 2023: Průměrná mzda by měla dle ministerstva práce a sociálních věcí dosáhnout částky ve výši 40.324 Kč. Z této průměrné mzdy je vyměřovací základ ve výši 25 % tedy 10.081 Kč. Sociální pojištění ve výši 29,2 % z této hodnoty činí 2.944 Kč a jedná se o minimální pojistné, které musí OSVČ hradit pokud má podnikání jako hlavní činnost. Pokud se ale OSVČ rozhodla pro paušální daň, tak tato částka se navyšuje o již zmiňovaných 15 %, takže se dostaneme na částku 3.386 Kč.

Reforma uvažuje o navýšení vyměřovacího základu pro sociální pojištění a to tak, že každý rok chce vyměřovací základ zvýšit o 5 % až se dosáhne základu v hodnotě 40 % průměrné mzdy. Abychom se dostali na příkladech na konkrétní hodnoty, tak budeme uvažovat s průměrnou mzdou pro rok 2023.

Výpočet sociálního pojištění první rok po reformě: Průměrná mzda je tedy stanovená ve výši 40.324 Kč a vyměřovací základ již nebude činit 25 %, ale 30 %. To znamená, že se dostaneme na základ ve výši 12.098 Kč, z kterého bude probíhat výpočet. 29,2 % z této částky je 3.533 Kč. Částku musíme ještě navýšit o 15 % a dostaneme se na hodnotu 4.063 Kč. Takže důchodová reforma přinese v prvním roce navýšení sociálního pojištění o 677 Kč měsíčně, ročně tedy o 8.124 Kč.

Výpočet sociálního pojištění druhý rok po reformě: Druhý rok po reformě opět vyjdeme ze stejné průměrné mzdy, tedy částky 40.324 Kč, ovšem základ se zase o 5 % navýší a bude činit již 35 % - dostaneme se tedy na hodnotu ve výši 14.114 Kč. Pro výpočet sociálního pojištění ve výši 29,2 % bude částka činit 4.122 Kč, kterou navýšíme o 15 % a už víme část, která bude činit v paušální dani hodnotu sociálního pojištění ve výši 4.740 Kč. Oproti hodnotě před reformou je to již měsíční zatížení v částce 1.354 Kč a za rok to činí 16.248 Kč.

Výpočet sociální pojištění třetí rok po reformě: Třetím rokem by se již vláda chtěla dostat na vyměřovací základ sociálního pojištění ve výši 40 % průměrné mzdy. Pokud zase pro náš příklad použijeme průměrnou mzdu ve výši 40.324 Kč, tak vyměřovací základ činí již 16.130 Kč. Základní nenavýšené pojištění - tedy 29,2 % je 4.710 Kč. Po navýšení ještě 15 % k této částce je hodnota 5.417 Kč. Tato vypočtená hodnota je část paušální daně (konkrétně sociálního pojištění) v prvním pásmu ve třetím roce po reformě. Navýšení sociálního pojištění činí oproti částce před reformou už 2.031 Kč měsíčně, ročně tedy dosáhne hodnoty 24.372 Kč.

Navýšení samozřejmě bude ještě o něco vyšší, protože počítáme i v následujících letech s růstem mezd, které ovlivní průměrnou mzdu, která zvýší vyměřovací základ pro výpočet. Zvýší se i platba na zdravotní pojištění, protože pro její výpočet se také používá průměrná mzda, výpočet ale zůstane stejný - 13,5 % z 50 % průměrné mzdy. Daň je v prvním pásmu stanovená jako 100 Kč.

Důchodová reforma a paušální daň - 2. pásmo

Ve druhém pásmu se sociální pojištění počítá jako 29,2 % z 50 % z pevně daného vyměřovacího základu ve výši 51.000 Kč. 50 % tedy činí 25.500 Kč a 29,2 % z této částky je 7.446 Kč. To je výše sociálního pojištění ve druhém pásmu paušální daně, která je obsažená v celkové hodnotě 16.000 Kč, kterou v jedné sumě OSVČ platí, pokud spadá do této skupiny.

Po reformě se základ zvedne z 50 % na 55 %, takže pokud opět vyjdeme z našich čísel pro letošní rok, tak vyměřovací základ se zvýší na 28.050 Kč a sociální pojištění z této částky bude činit 8.191 Kč. Měsíčně OSVČ uhradí více o 745 Kč a ročně se platba zvýší o 8.940 Kč.

Důchodová reforma a paušální daň - 3. pásmo

Ve třetím pásmu byla částka, ze které zjistíme vyměřovací základ stanovená na 78.000 Kč. 50 % z této hodnoty je 39.000 Kč a sociální pojištění ve výši 29,2 % tedy činí pro rok 2023 11.388 Kč. Pokud se po reformě zvýší vyměřovací základ z 50 % na 55 %, tak budeme vycházet z částky 42.900 Kč a sociální pojištění se zvýší na 12.527 Kč. Měsíční rozdíl po reformě bude činit navýšení o 1.139 Kč, ročně o 13.668 Kč.

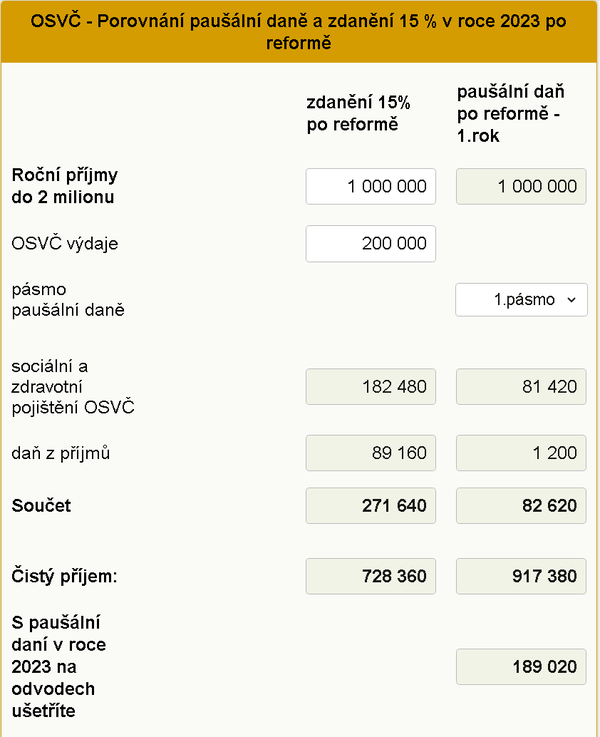

Porovnání paušální daně a zdanění 15 % pro OSVČ

V další naší kalkulačce můžete porovnat zda se vám i po reformě se zvýšením odvodů pořád vyplatí paušální daň a nebo je pro vás výhodnější klasické zdanění, kde můžete využít různé slevy - jako například na poplatníka, manželku, daňové zvýhodnění na děti a další. Naše kalkulačka uvažuje pro paušální daň pouze první rok po reformě, další roky bude paušální daň zase o něco vyšší, jak jsme již uváděli v textu a v příkladech výše.

Přečtěte si také

Poslední zprávy z rubriky Daně a účetnictví:

Přečtěte si také:

Prezentace

02.04.2025 Firmy a podnikatelé si loni půjčili 168…

14.03.2025 MacBook za polovinu. V Česku je nová služba,…

10.03.2025 Nejpopulárnější Samsung má nástupce.

Okénko pro podnikatele

Lukáš Novotný, Geis

Jakub Šulák, Forscope