Vše, co potřebujete vědět o evropské inflaci

Klíčové body

- Evropská ekonomika čelí rizikům vyšší inflace.

- ECB musí dal zvyšovat úrokové sazby.

- Trh vidí vrchol sazeb v cyklu kolem 4 %.

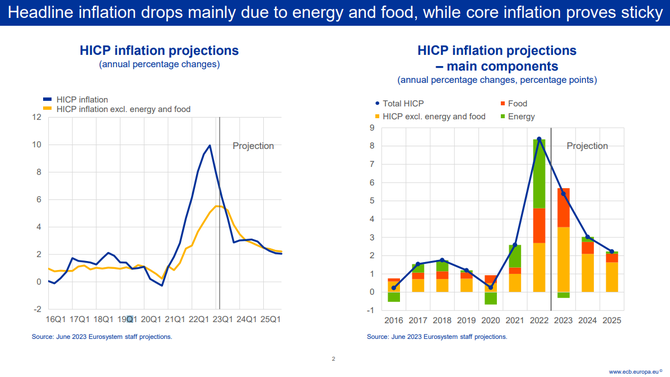

Členka výkonné rady Evropské centrální banky Isabel Schnabelová minulý týden promluvila o rizicích evropské inflace. Použila přitom pojmenování „stubborn inflation“ neboli tvrdohlavá inflace. To je podle nás výstižný termín především s ohledem na jádrovou inflaci, která je evidentně největším trnem v oku, resp. výhledu, evropské měnové autority.

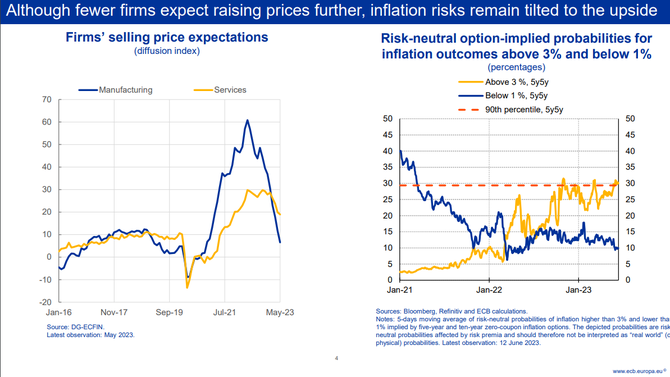

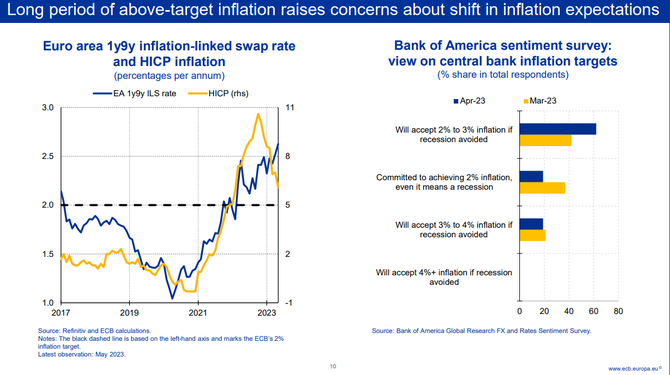

Schnabelová poukázala na fakt, že čím dál méně firem očekává růst cen, celkově však rizika zůstávají na proinflační straně. Důraz kladla na to, že čím déle bude inflace nad cílem, tím existuje větší riziko oduktovení inflačních očekávání i oslabení transmise měnové politiky. Proto musí centrální banka dále jednat.

ECB v poslední prognóze očekává postupný pokles celkové inflace. V případě jádrové však bude dezinflační proces velmi pozvolný. K oslabení inflačních tlaků by měl přispět pokles cen energií a potravin či úplná normalizace v dodavatelských řetězcích. Rizikem zůstává silná poptávka a napjatý stav trhu práce, což je kombinace týkající zejména sektoru služeb.

Zatímco předstihové indikátory naznačují citelnější zhoršení sentimentu evropského průmyslu, viz v pátek reportované indexy PMI průmyslu, sektor služeb je v tomto ohledu silnější. Evropký index PMI služeb se nadále drží nad hranicí 50, tedy v oblasti expanze, zatímco průmysl je již od loňského července v kontrakci. Sektor služeb je všeobecně charakteristický tím, že většinu jeho nákladů tvoří náklady práce. Mzdy přitom reagují na inflaci, což by mělo s pokračujícím dezinflačním procesem postupně zmírnit.

Podle Schnabelové by evropské firmy měly nárůst nominálních mezd do značné míry absorbovat ziskovými maržemi. Celkově totiž čím dál méně podniků očekává další růst konečných cen, což by dle centrální bankéřky mělo narušit sílu dosavadního vztahu mezi inflací a mzdami.

Rizika evropské inflace tak zůstávají zvýšená. Patří mezi ně potenciální negativní šoky týkající se nejen přechodu k zelené energii, ale rovněž i dopadů války na Ukrajině. Schnabelová zmínila, že ECB pracuje i s proměnnými, které lze nazvat „známé neznámé“. Do této skupiny spadá například klimatický jev El Nino spojený s růstem teploty na severní polokouli a s možným dopadem na ceny potravin.

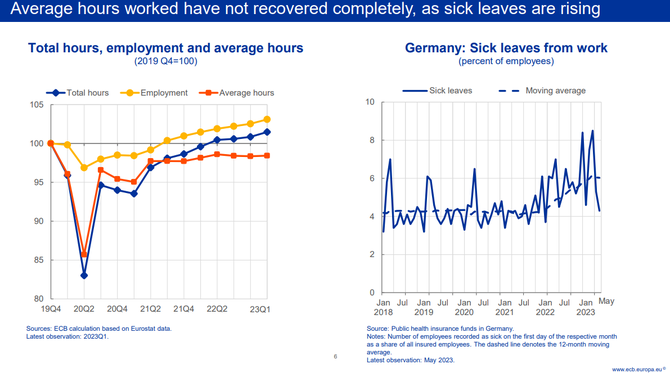

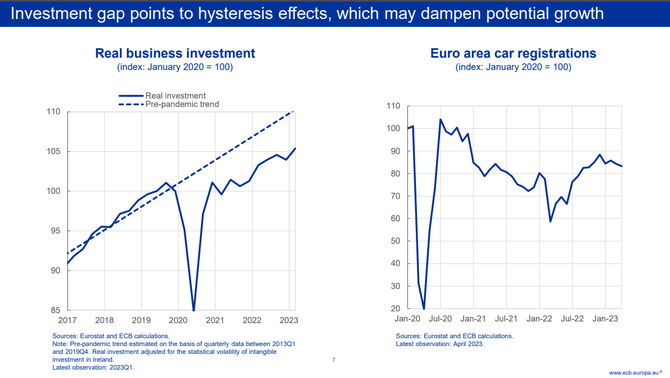

Hrozbou jsou také mnohem déle trvající dopady šoků, byť jen dočasných, na celkovou ekonomickou aktivitu. Může jít přitom o dopady pandemie, energetického šoku či války na Ukrajině. Schnabelová zde upozorňuje na příklad nižšího průměru odpracovaných hodin a nižších investic, v obou případech ve srovnání s předpandemickým trendem.

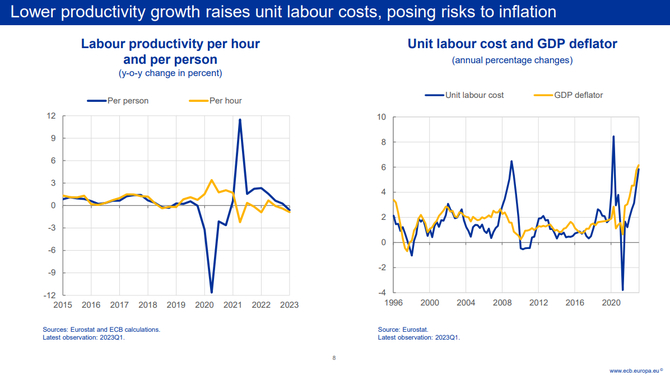

Analýzy potvrzují, že dočasné nabídkové šoky mohou mít mnohem déle trvající dopady na celou ekonomiku. Schnabelová zde navázala na slova guvernérky Lagardeové. Ta na červnovém zasedání upozornila, že k výšší jádrové inflaci přispívá zejména růst jednotkových nákladů práce související s trendem nízké produktivity. Firmy tolik neinvestují, výstup tak tvoří vyšší zaměstnaností, avšak menším počtem průměrných odpracovaných hodin. A čím více zaměstnanců, resp. výrazně napjatý trh práce, tím vyšší jednotkové mzdové náklady, které se mohou projevit v inflaci. ECB však předpokládá, že produktivita začne růst v roce 2024 a 2025 a, jak již bylo zmíněno, firmy budou náklady práce schopny absorbovat maržemi.

Rizikem vyšší inflace je i nad očekávání silnější agregátní poptávka, která by znamenala, že fiskální a měnová politika nejsou dostatečně restriktivní. Schnabelová se zastavuje především u fiskální politiky a upozorňuje, že pouze zhruba polovina fiskální podpory poskytnuté v souvislosti s pandemií a energetickým šokem bude opuštěna do roku 2025.

Fiskální politika tak zůstane delší dobu uvolněná, aniž by došlo ke zvýšení veřejných investic omezujících střednědobé inflační tlaky. V takovém případě musí zasáhnout restriktivní měnová politika, u které jsou kritická inflační očekávání a transmise. Pokud jsou inflační očekávání adaptivní, tedy vyvíjí-li se podle poslední inflačních čísel dosahujících hodnot nad inflačním cílem, inflace bude více perzistentní a transmise měnové politiky pomalejší.

Kritickým rizikem jsou i strukturální změny evropské ekonomiky. Kvantitativně jsou dle Schnabelové relevantní tři. První je rostoucí podíl sektoru služeb a zaměstnanost. Aktuálně tento segment tvoří více než 70 % přidané hodnoty. Vzhledem k tomu, že jde o sektor, který je málo kapitálově náročný a ceny jsou v průměru více rigidní než v ostatních, nárůst podílu by omezil transmisi měnové politiky.

Další strukturální změna je přesun domácností k většímu podílu půjček s fixní sazbou, což by jejich citlivost na změny sazeb snížilo. V tomto ohledu je potřeba pracovat i s faktem, že banky vyšší sazby reflektují v depozitech pomalu a do omezené míry. Třetí změnou je kombinace již zmíněného. Jde o dlouhodobě napjatý trh práce s vysokou zaměstnaností související s vysokým podílem služeb a nedostatkem pracovníků. Pokud by v takovém prostředí trval stav nízké produktivity, vzrostla by vyjednávací síla zaměstnanců, přičemž otázkou by bylo, zda by firmy vyšší náklady práce byly schopny plně promítnout v konečných cenách.

Jednoznačným výsledkem výčtu rizik je potřeba vyšších sazeb. Schnabelová zmiňuje doporučení Mezinárodního měnového fondu. Ten tvrdí, že pokud je perzistence inflace nejistá, řízení rizik by mělo jít ve směru utaženější měnové politiky. Pokud by se ukázalo, že je utaženost moc velká, sazby mohou být relativně rychle vráceny na neutrální úrovně. Rizikem v tomto ohledu je, že reakce přijde až po realizaci rizik vyšší inflace, což by mohlo mít vliv na inflační očekávání.

Na závěr Schnabelová uvádí, že nová pozorování vývoje inflace s ohledem na historická doporučení modelů naznačují existenci rizika podcenění inflace, stejně jako se to ECB stalo v minulém roce. Z toho důvodu se banka bude mnohem více řídit příchozími daty a raději dá přednost tomu, že udělá mnohem více než příliš málo. ECB na základě toho bude zvyšovat sazby do doby, dokud neuvidí dostatečně silné důkazy udržitelného posunu jádrové inflace směrem k cíli.

VÝHLED PRO DNEŠNÍ DEN

Dolar se vůči euru v online směnárně RoklenFx aktuálně obchoduje za středový kurz 1,0917 EURUSD, dolarový index se pak nachází na hodnotě 102,59 bodu. Během dne by se kurz EURUSD měl pohybovat v rozmezí od 1,0861 do 1,0974 EURUSD.**

Koruna se aktuálně vůči euru v online směnárně RoklenFx obchoduje za středový kurz 23,65 EURCZK, vůči dolaru za středový kurz 21,66 USDCZK. Dle naší predikce by se kurz vůči euru měl držet v rozmezí 23,59 až 23,71 EURCZK, ve dvojici s dolarem od 21,54 do 21,78 USDCZK.**

**Průměrný nominální kurz, zveřejňovaný ECB, bude dle použitých modelů s vysokou pravděpodobností ve zmíněném intervalu. Predikce měnových kurzů jsou založeny na modelu časových řad, který zohledňuje předchozí hodnotu kurzu i jeho minulou volatilitu. K přesnějšímu určení budoucí volatility je do modelu navíc zakomponován faktor zveřejňování makroekonomických dat. Model je tak schopen určit, kdy lze očekávat zvýšenou či sníženou volatilitu směnného kurzu.

Disclaimer: Tento článek má pouze informativní charakter a neslouží jako investiční doporučení dle zákona č. 256/2004 Sb. o podnikání na kapitálovém trhu. Při zpracování tohoto článku autor vycházel z veřejně dostupných zdrojů. Za případné chyby v textu nebo v datech nenesou společnosti Roklen Holding a.s. ani Roklen360 a.s. zodpovědnost.

Zdroj: RoklenFx, Bloomberg, Reuters, ECB, Fed, ČNB, TradingView, CME