Výkonnost odvětví, Česká ekonomika Q1 2023 - Hrubá přidaná hodnota poprvé překonala úroveň z konce roku 2019. Její mezikvartální růst byl letos tažen průmyslem, stavebnictvím a také oživením v turismu.

Hrubá přidaná hodnota poprvé překonala úroveň z konce roku 2019. Její mezikvartální růst byl letos tažen průmyslem, stavebnictvím a také oživením v turismu.

Přestože se tuzemské

hospodářství na počátku letošního roku pohybovalo na hraně recese, předběžné údaje

z nabídkové strany ekonomiky naznačují, že ve srovnání s 2. pololetím

2020 došlo k mírnému oživení. Hrubá

přidaná hodnota (HPH)[1] totiž v 1. čtvrtletí 2023

mezičtvrtletně vzrostla o 0,8 % a meziročně posílila o 1,1 %. HPH

v Česku tak poprvé překonalo své maximum z předpandemického období,

a to o pouhá 0,3 % (v EU i eurozóně

se tak stalo již ve 3. čtvrtletí 2021). Mezičtvrtletní růst tuzemského

HPH byl podpořen zejména vývojem ve zpracovatelském průmyslu

(příspěvek 0,5 p. b.), poloviční vliv mělo uskupení obchod, doprava,

ubytování a pohostinství. To

bylo sice stále negativně ovlivňováno nižšími výdaji na konečnou spotřebu

domácností (jejich mezikvartální pokles se ale ve srovnání se závěrem roku

2022 zmírnil), pozitivně se naopak patrně projevoval dopad pokračujícího

oživení turismu. Po

krátkodobém mezičtvrtletním poklesu z konce roku 2022 se na dlouhodobou

růstovou trajektorii navrátily informační a komunikační činnosti, ožil rovněž

výkon stavebnictví.

Mírný meziroční růst HPH

pokračoval zejména díky částečnému uvolnění napětí v dodavatelských

řetězcích u výrobců aut.

K meziročnímu

růstu celkové HPH (trvajícímu osmý kvartál v řadě) přispěl v 1.

čtvrtletí 2023 nejvíce zpracovatelský průmysl (+1,0 p. b.), jenž profitoval ze zlepšené situace

výrobců automobilů (částečného uvolnění napětí v dodavatelských

řetězcích, růstu domácí i zahraniční poptávky).

Opačně působila nezpracovatelská část průmyslu (−0,6 p. b., a to

vlivem klesajících výkonů těžby a dobývání či úspor domácností a firem

v oblasti energií) a dále též uskupení obchod, doprava, ubytování a

pohostinství (−0,5 p. b.). Zbývajícím odvětvím služeb se však dařilo

(příspěvek k růstu celkové HPH +1,4 p. b.). V části služeb ještě

letos dozníval efekt postpandemického oživení. HPH v odvětví

zemědělství, lesnictví a rybářství v 1. čtvrtletí 2023 po poklesech

v předchozích dvou letech (primárně vlivem klesající živelní těžby

dřeva) mírně vzrostla[2].

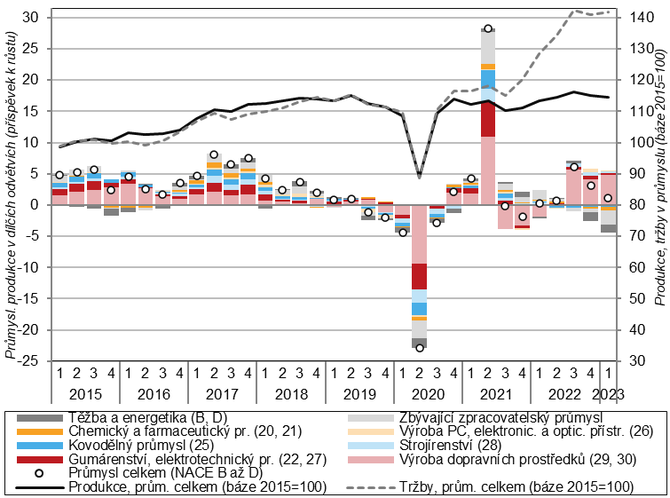

Navzdory nepříznivým vnějším i

vnitřním faktorům se průmyslová produkce na přelomu let 2022 a 2023 významně

nesnížila.

Také údaje z podnikových statistik

potvrzují, že tuzemský průmysl se dosud obstojně vypořádával se složitými

vnitřními i vnějšími ekonomickými a

politickými podmínkami. K dobré odolnosti průmyslu přispívá vedle výhody

plynoucí z jeho vnitřní oborové diverzifikace takéskutečnost, že investiční aktivita v české ekonomice i v EU

nebyla po většinu loňského roku významně omezována. Průmyslová produkce[3], která loni ve 3. čtvrtletí poprvé překonala úroveň vrcholu

předpandemické konjunktury, se v následujících obdobích snížila pouze

mírně (v 1. čtvrtletí 2023 zaostala za výší z konce loňského roku o 0,4

%). Na tomto relativně příznivém vývoji měla významný podíl výroba

automobilů, která z velké části tlumila dopad snížené produkce řady

energeticky náročných oborů i dalších segmentů průmyslu zasažených cyklickým

útlumem poptávky.

Za silným meziročním růstem

automobilového průmyslu stála zejména nižší loňská základna. I přes

současné zlepšení automobilky stále vnímají nedostupnost výrobních komponent

jako budoucí hrozbu.

V

meziročním pohledu průmyslová produkce v 1. čtvrtletí 2023 velmi mírně

vzrostla

(+1,2 %). Zásadní roli zde sehráli výrobci motorových vozidel (příspěvek +

4,9 p. b.), neboť výkon více než dvou třetin průmyslových oborů zůstal pod

loňskou úrovní. Produkce v automobilovém průmyslu byla naopak o více než

čtvrtinu vyšší, z velké části šlo ovšem o kompenzaci nižší výroby

z období na počátku loňského roku (kdy problémy v dodavatelských

řetězcích eskalovaly vinou zmrazení výroby některých zdrojových komponent v Číně

i na Ukrajině). Znatelné zotavení výroby automobilů dokládají i údaje

o fyzické produkci[4]. Zlepšení dříve váznoucích dodávek některých výrobních komponentů se

odrazilo citelným zvýšením využití výrobních kapacit automobilového průmyslu

(to na počátku 2. čtvrtletí 2023 přesáhlo 90 % a vrátilo se na předkrizovou

úroveň). Nedostatek materiálu či zařízení však velká většina firem

v tomto oboru stále vnímá jako důležitou růstovou bariéru.

Z významnějších oborů

podpořily růst průmyslové produkce také strojírenství a elektrotechnika, z malých

oborů oděvnictví, obuvnictví a farmacie.

Oproti výrobcům automobilů řádově menší, avšak stále relativně

významný vliv na růst průmyslové produkce mělo letos v 1. čtvrtletí

strojírenství a také výroba elektrických zařízení (obě odvětví shodně

přispěla 0,35 p. b., při vlastním růstu mírně přesahujícím 4 %).

Elektrotechnice pomáhala zvýšená poptávka související s pokračujícím

posilováním automobilového průmyslu, diverzifikovaný obor strojírenství se

mohl opřít o solidní poptávku z tuzemska i zahraničí. Mírný 5% růst

produkce zaznamenala také výroba počítačů, elektronických a optických

přístrojů. Tomuto tradičně silně proexportnímu odvětví letos pomáhala domácí

poptávka související mj. i s dynamicky rostoucím trhem v oblasti

fotovoltaiky. Zejména tuzemská poptávka podporovala i odvětví opravy strojů a

zařízení, kde svižný růst produkce pokračoval druhý rok v řadě.

Z malých oborů vykázal letos nejvyšší růst produkce kožedělný a

obuvnický průmysl (14,3 %), v pozadí oživení zde stála, podobně

jako vloni, hlavně zahraniční poptávka. Dařilo se i oděvnictví a farmacii,

jejichž tempo růstu produkce však oproti loňskému roku zvolnilo.

Klesající poptávka spolu

s prudkým růstem výrobních nákladů vedly k pokračujícímu propadu

produkce v energeticky nejnáročnějších zpracovatelských odvětvích.

Do stále složitější situace se naopak propadala významná energeticky velmi

náročná odvětví chemického, hutnického a kovodělného průmyslu či výroby

stavebních hmot. Po rychlém zotavení v roce 2021, kdy výkon těchto oborů

díky svižné poptávce z tuzemska i zahraničí vystoupal nad úroveň

z předkrizového roku 2019, docházelo vlivem prudkého růstu cen vstupů

k útlumu, jenž se během druhého loňského pololetí prohluboval. Tento

vývoj pokračoval rovněž v 1. čtvrtletí 2023, kdy v těchto oborech

produkce meziročně propadla o více než 15 % (výjimkou byla kovovýroba, kde

mohl být útlum energeticky náročných segmentů zčásti kompenzován i rozvojem

zbrojní výroby). Řádově méně poklesla produkce v gumárenství a

plastikářství (−2,3 %), kde se ovšem zatím příliš neprojevil dopad solidní

poptávky v související výrobě motorových vozidel. S vysokým růstem

výrobních nákladů spolu se slábnoucí poptávkou tuzemských spotřebitelů se

potýkalo i potravinářství, jehož pokles produkce se letos prohloubil na

významných 4,2 %.

Dvojciferný pokles produkce

postihl i řadu menších zpracovatelských oborů.

S poklesem poptávky se v 1. čtvrtletí potýkala i většina menších

zpracovatelských oborů. V tiskárenství tak propadla produkce meziročně

skoro o 18 %, v textilním průmyslu o 14 %. V dřevozpracujícím průmyslu

pokračoval pokles produkce započatý loni. Efekt nižší těžby dřeva vlivem

ústupu kůrovcové kalamity tak převážil nad vlivem rostoucí poptávky po dřevě

během energetické krize. O více než desetinu se letos snížil také výkon

v navazujícím papírenském a nábytkářském průmyslu.

Produkce energetiky se propadla

o desetinu, k čemuž zásadně přispěla teplejší zima i očekávané úspory u

spotřebitelů motivované zejména finančními tlaky.

Produkce v nezpracovatelských průmyslových odvětvích byla nadále

výrazně ovlivňována dopady energetického šoku úzce souvisejícího

s válkou na Ukrajině. Výkon těchto odvětví v 1. čtvrtletí 2023

meziročně citelně poklesl a růst produkce v celém průmyslu se v úhrnu

snižoval o 1,2 p. b. Zásadní vliv mělo váhově významné odvětví energetiky,

v němž produkce propadla o 9,3 %, a to v důsledku přetrvávajícího

poklesu tuzemské poptávky (vlivem teplotně nadprůměrné zimy, jejíž vliv byl

umocněn očekávanými úsporami ve spotřebě elektřiny, zemního plynu i tepla na

straně domácností i firem)[5]. Skoro o desetinu se snížila produkce také v těžbě a dobývání,

zastavil se tak zřejmě trend dočasné „renesance“ těžby, patrný

v předchozích dvou letech. Letošní pokles zrcadlil jak nižší výkon ve

váhově dominantním segmentu těžby uhlí (−5,6 %), tak hlubší útlum

v těžbě stavebních materiálů (−13,2 %), což souviselo s oslabením

poptávky ze strany stavebníků i s vyšší energetickou náročností tohoto oboru.

Graf č. 4 Příspěvky dílčích odvětví

k meziroční změně průmyslové produkce

(očištěno o kalendářní vlivy, reálně, v p. b.) a tržby* i produkce v celém

průmyslu (sezónně očištěno, úroveň roku 2015=100, pravá osa)

Poznámka: Tržby jsou uvedeny v běžných cenách. Zdroj: ČSÚ

Průmyslovým podnikům rostly meziročně domácí tržby

více než tržby z přímého vývozu. V řadě oborů tržby svižně rostly,

navzdory poklesu reálné poptávky.

Nominální tržby průmyslových podniků[6] se v 1. čtvrtletí 2023 zvýšily meziročně o

rovných 11 %. Růstové tempo tržeb sláblo, což lze z velké části připsat

vlivu pozvolna odeznívajícího cenového růstu na straně výrobců, zejména

v samotném zpracovatelském průmyslu. Tuzemské tržby posílily o 13,7 % a

již sedmý kvartál v řadě tak rostly dynamičtěji než tržby z přímého

vývozu. Tato diskrepance souvisí s prudkým cenovým růstem

v odvětvích, jejichž produkce tradičně směřuje primárně na domácí trh

(energetika, těžba a dobývání či potravinářský průmysl). Celkové tržby se

zvýšily nejvíce v těžbě a uhlí (+39 %) a výrobě motorových vozidel (+32

%), naopak v hutnictví propadly o 16 %. V řadě jiných oborů

postižených poklesem reálné poptávky však tržby díky přetrvávajícím cenovým

vlivům svižně rostly, např. v potravinářství či výrobě nápojů, mírnější

navýšení nastalo i ve výrobě stavebních materiálů či kovovýrobě.

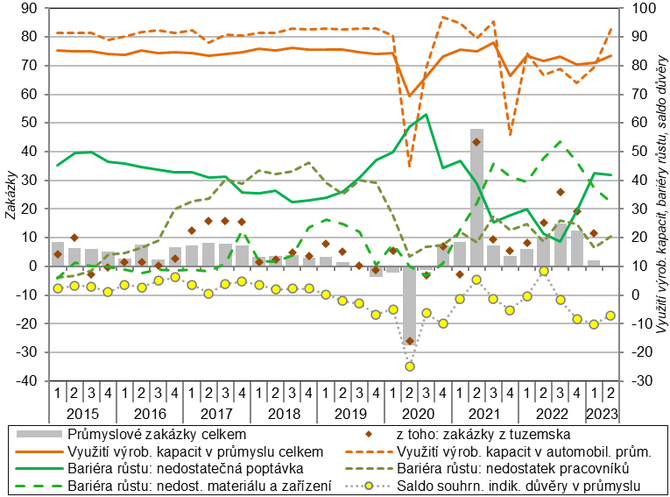

Meziroční růst hodnoty nových zakázek

v 1. čtvrtletí výrazně zvolnil, mezikvartálně došlo dokonce k mírnému

poklesu.

Pozitivní signály rostoucí poptávky přetrvávaly

v oděvnictví a farmacii.

Růst nominální hodnoty nových zakázek ve sledovaných průmyslových

odvětvích[7]

v 1. čtvrtletí 2023 výrazně zvolnil (na 2,1 %) a byl nejslabší za

poslední dva a půl roku. Samotné zakázky ze zahraničí se dokonce snížily (o 2

%). Vývoj celkových zakázek byl zásadně ovlivněn situací v automobilovém

průmyslu, bez něj by hodnota průmyslových zakázek mírně klesala. Růst zakázek

výrobců aut (9,2 %) byl ovlivněn nižší základnou z počátku loňského

roku, podobné platí i u objednávek ostatních dopravních prostředků.

S přihlédnutím k loňské základně i růstu cen mezivstupů lze jako

pozitivní signály hodnotit růst zakázek v oděvnictví a farmacii,

na samotném tuzemském trhu pak ve výrobě počítačů, elektronických a

optických přístrojů, ve strojírenství a výrobě dopravních prostředků. Méně

optimismu přináší srovnání se 4. čtvrtletím 2022[8], naznačující mírný

pokles nových zakázek ze zahraničí (−4,7 %) i tuzemska (−1,5 %), stejně jako v klíčové výrobě motorových vozidel

(−4,7 %).

Graf č. 5 Nové zakázky v průmyslu (nominálně, meziročně, v %), využití výrobních kapacit

v průmyslu, vybrané bariéry růstu* (v %, pravá osa) a saldo důvěry podnikatelů v průmyslu* (v p. b.,

pravá osa)

*Využití průmyslových

kapacit i bariéry růstu vyjadřují stav v prvním měsíci daného

čtvrtletí, saldo důvěry podnikatelů je vztaženo ke druhému měsíci čtvrtletí.

Zakázky jsou očištěny o kalendářní vlivy, ostatní ukazatele jsou sezónně očištěny. Podniky mohly uvést

více hlavních růstových bariér současně. Zdroj: ČSÚ, Eurostat

Na počátku roku stále klesala

důvěra podnikatelů v průmyslu, během jara kolísala. Klíčovou růstovou bariérou je nedostatečná

poptávka.

Důvěra podnikatelů v průmyslu se ve druhé polovině loňského roku

v souvislosti se sílícími dopady „energetického šoku“ zhoršovala a letos

v únoru tak zde zavládl největší pesimismus od června 2020. Během jara

následně nálada v odvětví kolísala bez výraznějšího náznaku pozitivního

obratu. Letos v květnu převládal v průmyslu mírný pesimismus ohledně

současné poptávky, kterou již více než 40 % podniků[9] vnímá jako významnou růstovou bariéru. Využití výrobních kapacit ve zpracovatelském

průmyslu zůstává stále lehce pod průměrem z konjunkturního období (2015–2019).

Váznoucí

odbyt se projevuje ve vyšším stavu zásob. Přibývající počet firem

očekávajících v krátkodobém pohledu pokles výroby (až na 15 %)

doprovázely negativní výhledy u zaměstnanosti[10]. Podniky však stále hodnotily mírně pozitivně svou očekávanou

celkovou ekonomickou situaci v půlročním výhledu. Očekávání růstu cen

vlastní produkce od počátku letošního roku znatelně slábla, což odpovídalo

skutečnosti, neboť v řadě průmyslových oborů již z velké části odezněl

nákladový šok.

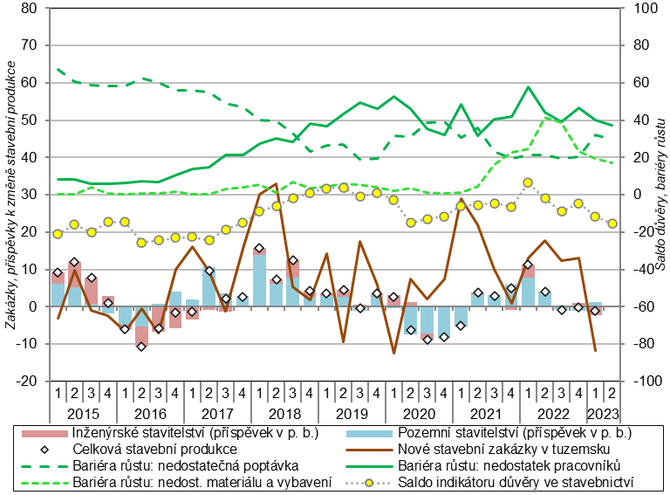

Stavebnictví bylo stále

zasaženo dopady silného růstu nákladů, citelně se projevovalo ochlazení trhu

s novými rezidenčními nemovitostmi.

I přes výše uvedené faktory se

stavební produkce podruhé v řadě mezikvartálně mírně zvýšila.

Stavebnictví se i na počátku letošního roku vypořádávalo

s nákladovými tlaky. Přestože meziroční růst cen stavebních materiálů

slábl, znatelnějšímu poklesu cen stavební výroby bránily sílící pracovní

náklady (umocněné chronickým nedostatkem kvalifikované pracovní síly).

Rostoucí náklady promítnuté do stavební produkce nacházely stále menší odezvu

na poptávkové straně, zejména u rezidenčních nemovitostí (k čemuž významně

přispěly vyšší úrokové sazby). K revizi či odkladu plánovaných investičních

akcí docházelo patrně rovněž u veřejných investorů, především zřejmě u projektů nekrytých prostředky

z rozpočtu EU. Celková stavební produkce[11] na počátku roku 2023 pokračovala v mírném mezikvartálním růstu

(zhruba o 2 % se zvýšila podruhé v řadě). Meziročně však výkon

stavebnictví mírně poklesl (o 1,2 %) a dosáhl nejslabšího tempa od 1.

čtvrtletí 2021. Projevil se zde efekt vyšší loňské základny – speciálně

v inženýrském stavitelství (kde se letos produkce o více než desetinu

propadla). Výkon ve váhově dominantním segmentu – pozemním stavitelství –

oproti tomu meziročně stoupl o 1,6 %. Bytová výstavba však růst produkce

tohoto segmentu brzdila. Počet zahájených bytů v ČR v 1. čtvrtletí

oproti rekordní výstavbě z počátku loňského roku poklesl o 12,2 %, a to

téměř výhradně vlivem propadu v oblasti zahajovaných bytů

v rodinných domech (RD), rostla naopak poptávka po nástavbách

k bytovým domům. Počet bytů v RD byl v rámci 1. čtvrtletí

nejnižší za posledních šest let (3,7 tis.). V oblasti finalizace bytů se

zatím útlum realitního trhu projevil jen zčásti, počet dokončených bytů se

však i zde významně snížil (o 10,4 %), o což se podobnou měrou „zasloužily“

byty v rodinných i bytových domech.

Hodnota nových stavebních

zakázek po loňském svižném růstu na počátku letošního roku propadla.

V celkové zásobě práce byl patrný pokles soukromé poptávky.

Hodnota nových stavebních zakázek v

tuzemsku (v podnicích s více než 50 zaměstnanci)

v 1. čtvrtletí 2023 poprvé po téměř třech letech meziročně poklesla

(o citelných 11,8 %). Po celý loňský rok přitom vykazovala dvojciferná

růstová tempa. K letošnímu snížení očekávané poptávky přispěly podobnou

intenzitou pozemní stavebnictví i inženýrské stavby. Celková zásoba práce (ve

formě hodnoty dosud nerealizovaných stavebních

zakázek) byla letos na konci března meziročně vyšší již jen o 5,4 % (nejnižší

tempo za posledních pět let). I přes tento negativní trend stavební podniky

letos na počátku 2. čtvrtletí odhadly, že současná zásoba zakázek jim

zajišťuje práci v průměru na dalších devět měsíců (podobně tomu bylo i

po celý loňský rok). Za pozitivní lze označit i přetrvávající solidní zásobu

veřejných tuzemských zakázek (proti loňskému březnu byla vyšší o 16 % a

zároveň tvořila skoro dvě třetiny veškeré zásoby práce středních a větších stavebních

firem). Pokles poptávky je naopak patrný u soukromých zakázek a v menším

segmentu stavebních zakázek v zahraničí (shodně o desetinu).

Graf č. 6 Příspěvky odvětví

k meziroční změně stavební produkce (reálně, v p. b.),

nové stavební zakázky (nominálně, meziročně, v %), saldo důvěry podnikatelů ve stavebnictví* (v p. b.,

pravá osa) a vybrané bariéry

růstu* (v %, pravá osa)

Poznámka: Údaje o stavební produkci

jsou očištěny o kalendářní vlivy.

*Saldo důvěry podnikatelů i bariéry růstu jsou sezónně očištěny

a vyjadřují stav ve druhém měsíci daného čtvrtletí. Podniky mohly

uvést více hlavních bariér současně. Zdroj:

ČSÚ, Eurostat

Růst orientační hodnoty

povolených staveb byl tažen nebytovými objekty a dopravními stavbami.

Relativně příznivě se na počátku roku

vyvíjela stavební povolení, jež naznačují investiční aktivitu ve střednědobém

horizontu. Hodnota všech povolených staveb vzrostla meziročně skoro o

desetinu, a to hlavně díky nové výstavbě i rekonstrukci či modernizaci

nebytových budov a také inženýrských dopravních staveb. Naopak u povolení na

novou výstavbu bytových budov lze od poloviny loňského roku sledovat útlum

očekávané poptávky.

Pesimismus

podnikatelů ve stavebnictví se letos dále prohluboval. Firmy očekávaly pokles

stavební činnosti i zaměstnanosti.

Trend slábnoucí podnikatelské důvěry

si stavebnictví z 2. pololetí 2022 přeneslo i do letošního roku.

V březnu byl tak pesimismus nejvyšší za posledních pět a půl roku. I

přes převažující nepříznivý pohled na současnou poptávku hodnotily stavební

firmy svou aktuální ekonomickou situaci mírně pozitivně, v půlročním

výhledu však převládal pesimismus. Negativní výhledy ve stavební činnosti se

letos prohlubovaly, v květnu očekávala (v tříměsíčním výhledu) pokles

výroby čtvrtina podniků, pětina plánovala snižovat zaměstnanost. Přes 40 %

firem předpokládalo růst cen vlastní stavební produkce. I za těchto okolností

zůstává (fakticky již více než čtyři roky) hlavní růstovou bariérou

nedostatek pracovníků[12].

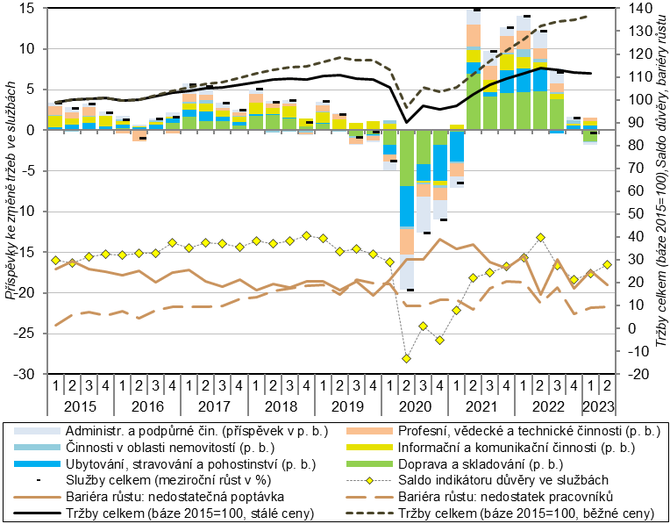

Přetrvával mírný mezikvartální pokles tržeb

ve službách započatý loni ve

2. pololetí.

Zastavení hospodářského růstu úzce

spojeného s poklesem soukromých spotřebních výdajů se začalo projevovat

i ve službách. Mezikvartální růst jejich tržeb[13], trvající od počátku roku 2021, se

ve druhé polovině loňského roku zastavil a k oživení nedošlo ani po

začátku letošního roku (−0,4 %). Na tento méně příznivý vývoj měl zásadní

vliv pokles tržeb v dopravě a skladování, prorůstově naopak působil

přetrvávající mírný růst poptávky v odvětví profesní, vědecké a technické

činnosti, které typicky zahrnuje sofistikovanější služby pro podniky.

Meziroční růst tržeb ve službách se po

sedmi kvartálech zastavil. Rozhodující vliv na to měl prohlubující se pokles

poptávky v dopravě a skladování.

V 1. čtvrtletí 2023 se tržby ve

službách meziročně nepatrně snížily (o 0,3 %), když k jejich poklesu

došlo poprvé za poslední dva roky. Ve většině odvětví služeb se již patrně

vyčerpal „efekt postpandemického živení“ poptávky a naopak se začalo významněji

projevovat to, že část domácností omezovala své zbytné výdaje. Vedle toho

nešlo přehlédnout, že podniková sféra byla vystavena zvýšené potřebě

optimalizace výrobních nákladů. Za snížením tržeb stálo zejména klíčové

odvětví dopravy a skladování (příspěvek k růstu všech služeb −1,3 p.

b.). Tržby v pozemní a potrubní dopravě poklesly o rovná 4 %, k čemuž

přispěly slabší výkony potrubní dopravy. Tržby v silniční dopravě

stagnovaly (i vlivem nižší dynamiky zahraničního obchodu, hlavně

dovozu), naopak výkony železniční dopravy dále rostly. Zpomalování tempa

průmyslové produkce se odrazilo i v pokračujícím poklesu tržeb ve

skladování (−6,1 %). Mírnější, ale rovněž opakovaný meziroční pokles tržeb

registrovaly poštovní a kurýrní činnosti (to úzce souviselo s dlouhodobějším

a hlubším poklesem poptávky po internetovém a zásilkovém prodeji). I tak

zůstaly tržby těchto činností skoro o čtvrtinu nad úrovní z počátku roku

2019. Naopak tržby letecké a vodní dopravy setrvávají (i přes svižný letošní

růst) pod předkrizovou úrovní téměř o čtvrtinu, resp. třetinu.

Růst tržeb v ubytování díky oživení turismu

sílil. Naopak poptávka ve stravování a pohostinství vlivem zhoršené finanční

situace tuzemských domácností slábla.

V ubytování,

stravování a pohostinství byly v 1. čtvrtletí (stejně jako na konci loňského

roku) tržby meziročně o desetinu vyšší a

k souhrnnému růstu služeb přispěly nejvíce ze všech odvětví (+0,5 p. b.).

Výrazně tomu pomohlo postupné zotavování příjezdového cestovního ruchu[14]. Poptávka ale stále citelně zaostávala za úrovní z počátku roku 2019,

a to hlavně v ubytování (o 27,9 %), ve

stravování a pohostinství „jen“ o 17,4 %. V ubytování růst tržeb sílil,

v pohostinství a stravování letos poptávka slábla vinou cenového růstu i

zhoršené finanční situace tuzemských spotřebitelů. Tržby zde meziročně

vzrostly jen o 6,2 %, mezikvartálně se snížily o 2,2 %.

Růst tržeb v oblasti ICT zvolnil, zejména vinou

informačních činností. Silná poptávka však přetrvávala v oblasti

programování.

Dlouhodobě rozvíjející se odvětví informačních a komunikačních

činností zaznamenalo v 1. čtvrtletí mírný meziroční růst tržeb (2,2

%). Pozitivně se zde projevuje stabilně rostoucí poptávka v oblasti

programování či poradenství v IT, dařilo se i telekomunikacím. Naproti tomu

tržby v informačních činnostech[15]¨se snížily o 6,1 % a registrovaly nejhlubší pokles od

1. čtvrtletí 2013. Tržby za tvorbu rozhlasových a televizních programů a

vysílání klesají již bezmála dva roky, meziročně nižší poptávku stále

zaznamenával tzv. filmový a hudební průmysl[16], jenž byl zvlášť citelně zasažen restrikcemi v období pandemie.

Graf č. 7 Příspěvky dílčích odvětví k meziroční

změně tržeb ve službách*

(reálně, v p. b),celkové

tržby ve službách* (báze 2015=100, pravá osa),saldo důvěry podnikatelů ve

službách**(v p. b., pravá osa) a vybrané

bariéry růstu** (v %,

pravá osa)

Poznámka:

všechny údaje jsou sezónně očištěny, pouze příspěvky dílčích odvětví k růstu

tržeb jsou očištěny jen o kalendářní vlivy.

*Bez odvětví obchodu,

peněžnictví, pojišťovnictví, vědy, výzkumu a veřejných služeb.

.**Zahrnuje i finanční sektor. Saldo důvěry podnikatelů i bariéry

růstu vyjadřují stav v prvním (bariéry růstu), resp. ve druhém měsíci

daného čtvrtletí (saldo důvěry). Podniky mohly uvést více hlavních

bariér současně. Zdroj: ČSÚ, Eurostat

Významná část podnikových služeb, zejména

administrativního

a podpůrného charakteru, čelila cyklickému útlumu poptávky.

Tržby za sofistikovanější služby pro

podniky rostly mírným, ale stabilním tempem.

Oslabení poptávky postihlo významnou

část podnikových služeb. Týkalo se primárně odvětví administrativních a

podpůrných činností, které přitom ještě v první polovině loňského roku

zažívaly dynamický růst tržeb. Ty se však v 1. čtvrtletí 2023 snížily (o

meziročních 3,8 %), zejména kvůli slabší poptávce v oblasti cestovních

agentur a kanceláří (na rozdíl od počátku loňského roku letos nenastal

výrazný zájem lidí o časný nákup letních dovolených).

Tržby klesly také v oblastech reagujících citlivě na hospodářský cyklus,

např. u pronájmu a operativního leasingu (zejména automobilů

i strojů) o 3,9 %, hlubší, vleklejší útlum

postihl pracovní agentury. Poptávka po drtivé většině dílčích oborů

v rámci administrativních a podpůrných činností zůstává citelně pod

vrcholem z předpandemické éry (nejvíce u pracovních agentur, kde

byly tržby oproti 1. čtvrtletí 2019 o více než čtvrtinu nižší,

u cestovních agentur skoro o třetinu). Letos i za „pandemického období“

na tom byly lépe sofistikovanější podnikové služby, jejichž jádro tvoří

odvětví profesní, vědecké a technické činnosti. Tržby se v nich letos

(podobně jako po celý loňský rok) zvyšovaly primárně díky architektonickým a

inženýrským činnostem. Mírný, ale stabilní růst poptávky je viditelný i

v právních a účetnických činnostech či v poradenství

v oblasti řízení. Pozitivní bylo, že se zastavil pokles tržeb

v oblasti reklamy, trvající po většinu loňského roku (poptávka zde letos

rostla i ve srovnání s posledním loňským kvartálem).

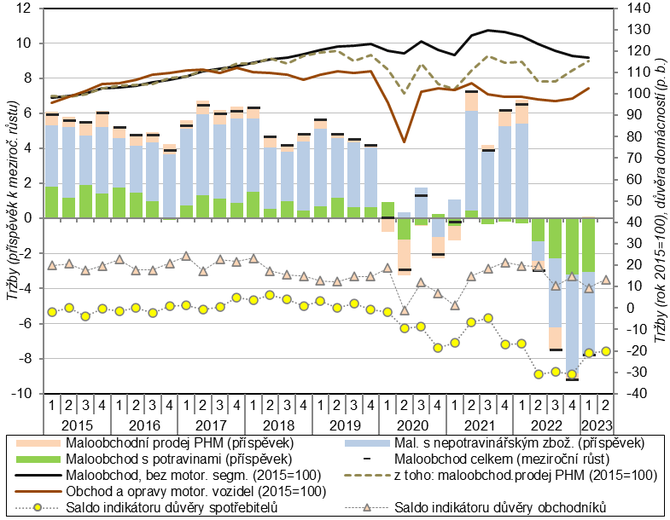

Mezikvartální pokles maloobchodních tržeb pokračoval

pošesté v řadě.

Velmi silný pesimismus spotřebitelů

z konce loňského roku se letos postupně snižoval. Na jaře odpadly obavy

lidí z růstu cen.

Důvěra podnikatelů v obchodě byla

mnohem vyšší než u spotřebitelů.

Tržby

v maloobchodu[17]

se v 1. čtvrtletí 2023 mezikvartálně mírně snížily (o 0,7 %), když klesaly ve

všech jeho významných segmentech, vyjma prodeje pohonných hmot. Mezičtvrtletní

útlum poptávky v maloobchodu tak pokračoval šestý kvartál v řadě

(shodně jako celkové výdaje domácností na konečnou spotřebu). Rostly naopak

spotřební výdaje nerezidentů související s oživením turismu nebo

uprchlickou vlnou z Ukrajiny (jejich poměr k celkovým spotřebním vydáním

tuzemských domácností je však relativně malý a stále nedosahuje běžné úrovně

z období před pandemií). Meziměsíční pokles maloobchodu přetrvával i

v dubnu (−0,3 %), kdy celkové tržby dosahovaly reálně jen úrovně

z června 2018, v segmentu potravinářského zboží dokonce pouze února

2015 (zatímco v běžných cenách byly v roce 2023 v obou

případech takřka na svých historických maximech). Indikátor důvěry

spotřebitelů, jenž ještě loni v prosinci dosahoval hodnoty blízké

historického minima, doznal následně mírně pozitivního posunu.

I v květnu 2023 však stále převažovalo negativní hodnocení současné i

očekáváné finanční situace domácností a lidé tak zůstali dosti opatrní

v oblasti plánování velkých nákupů (zejména zboží s dlouhodobé

spotřeby či investic). Pozitivní bylo, že se razantně snížila jejich

očekávání dalšího růstu cen. To částečně sdíleli i obchodníci. Jejich celková

důvěra letos rostla, byla znatelně vyšší než u spotřebitelů a blížila se

dlouhodobému průměru[18].

Za hlubokým meziročním poklesem celého

maloobchodu stály nižší tržby za nepotravinářské zboží. Slabší poptávku

pocítily takřka všechny sortimentní skupiny.

K zastavení poklesu tržeb za pohonné

hmoty pomohl příznivý vývoj jejich cen pro motoristy.

Maloobchodní tržby byly letos

v 1. čtvrtletí meziročně o 7,8 % nižší. Stejně jako ve 2. pololetí 2022

stála za jejich hlubokým poklesem především slabší poptávka po

nepotravinářském zboží. Ta se u tohoto zboží projevila ve všech základních

sortimentních skupinách (vyjma oděvů, obuvi a koženého zboží, jejichž prodeje

však byly nejvíce zasaženy restrikcemi během pandemie, a letošní tržby u nich

stále zaostávaly skoro o čtvrtinu za úrovní z 1. čtvrtletí 2019).

Meziročně zde nejvíce propadly tržby za výrobky převážně pro domácnost[19] (−16,8 %). Naopak jen velmi mírný

pokles (do 2 %) nastal u počítačového a komunikačního zařízení,

farmaceutického a zdravotnického zboží či kosmetických a toaletních výrobků –

ve všech těchto kategoriích letošní tržby současně zřetelně převyšovaly předpandemickou

úroveň. To stále platilo i pro prodeje prostřednictvím internetu nebo

zásilkové služby (+35 %), přestože poptávka zde v posledních osmi

čtvrtletích nepřetržitě mezikvartálně klesala. Podobně na tom byli

v posledních dvou letech také prodejci potravin. Letos zde tržby

zaostaly o 8,3 % za úrovní z 1. čtvrtletí 2022 (obdobným tempem klesly

jak ve velkých potravinářských řetězcích, tak i v malých

specializovaných prodejnách s potravinami). Pokles tržeb za prodej

pohonných hmot již letos v 1. čtvrtletí nepokračoval (+1 %). Přispěl k

tomu příznivý vývoj cen pro motoristy (podpořený také dočasně zavedenou nižší

sazbou spotřební daně u motorové nafty)[20].

Poptávka v motoristickém segmentu

obchodu ožila, přesto za rokem 2019 stále mírně zaostávala.

V motoristickém

segmentu obchodu se v 1. čtvrtletí 2023 po bezmála dvou letech zastavil

meziroční pokles tržeb. K významnějšímu oživení došlo u samotného

obchodu s motorovými vozidly, kromě motocyklů (+11 %), naopak poptávka v obchodu

s díly a příslušenstvím se meziročně zhruba o desetinu snížila a podobně

zaostala i za rokem 2019. Předpandemické úrovně tržeb však dosud žádná z

kategorií z motoristického segmentu obchodu nedosáhla, byť samotný

obchod s motorovými vozidly se jí již těsně přiblížil (−0,6 %).

Graf č. 8 Příspěvky dílčích odvětví

k meziroční změně tržeb v maloobchodu* (reálně, v p. b.), tržby

v maloobchodu a v motoristickém segmentu obchodu** (reálně,

úroveň roku 2015=100, pravá osa) a saldo celkové důvěry

spotřebitelů*** (v p. b., pravá osa)

* Tržby jsou očištěny

o kalendářní vlivy. ** Tržby

jsou sezónně i kalendářně očištěny.

*** Salda důvěry jsou sezónně

očištěna a vyjadřují stav ve druhém měsíci daného čtvrtletí. Zdroj: ČSÚ

[2] V živočišné výrobě

pokračoval pokles fyzické výroby masa na jatkách (jenž nastal loni v celém

masném segmentu), hlavně u vepřového masa (v důsledku nižších stavů prasat ve

výkrmu i snížením průměrné porážkové hmotnosti). Naopak situace ve výrobě

hovězího

a drůbežího masa byla stabilizovaná. Hrubá tuzemská produkce hovězího i

drůbežího meziročně nepatrně vzrostla, zároveň se ale prohloubil schodek pohybu

přes hranice ČR s těmito druhy masa. U vepřového se hluboký schodek

obchodu meziročně zmírnil, došlo

k poklesu vývozu i dovozu. Pokračoval trend mírného růstu nákupů fyzického

množství mléka (od tuzemských producentů). Živočišnou výrobu sužovaly dopady

silného růstu nákladů (krmiv, energií) i důsledky šíření chorob zvířat, což se

projevovalo klesající rentabilitou chovů.

[3] Zahrnuje odvětví těžby a dobývání,

zpracovatelského průmyslu a také energetiky (zde pojímané jako odvětví

výroby a rozvodu elektřiny, plynu, tepla a klimatizovaného vzduchu).

Všechna meziroční tempa produkce jsou očištěna o kalendářní vlivy,

mezičtvrtletní tempa i o vliv sezónnosti.

[4] Dle Sdružení automobilového průmyslu bylo letos v Česku

od ledna do dubna vyrobeno 464 tis. osobních automobilů (nejvíce v tomto

období za poslední čtyři roky). Výroba meziročně posílila o 29 %, úrovně z

rekordního roku 2018 však stále nedosahovala (o 6 %). Již více než osmina vyrobených osobních automobilů připadala na

elektrická vozidla (vč. vozů s hybridním pohonem).

[5] Dle předběžných údajů Energetického regulačního úřadu

poklesla v 1. čtvrtletí 2023 celková čistá spotřeba elektřiny v ČR

meziročně

o 5,2 %. K větším úsporám došlo u plynu – celkově o 13,2 %, po přepočtu na

dlouhodobý teplotní normál o 10,8 %.

[6] Jde o tržby z průmyslové

činnosti. Meziroční

tempa tržeb jsou očištěna o kalendářní vlivy.

[7] Zjišťování zakázek probíhá jen

ve dvanácti zpracovatelských odvětvích vyrábějících převážně na zakázku,

s dlouhodobějším výrobním cyklem a s většími zásobami zakázek.

Meziroční tempa zakázek jsou očištěna o kalendářní vlivy, mezikvartální

tempa také o vliv sezónnosti.

[8] Mezičtvrtletní srovnání by v 1. čtvrtletí 2023

již nemělo být výrazněji zatíženo rušivými cenovými vlivy, neboť na přelomu let

2022

a 2023 stagnovaly ceny výrobců ve zpracovatelském průmyslu.

[9] Podniky mohly uvést více bariér současně. Bariéry jsou

očištěny o vliv sezónnosti.

[10] Ty přetrvávají od konce loňského

října. To se již začalo projevovat na

„tvrdých“ datech – evidenční počet zaměstnanců v průmyslu v 1. čtvrtletí

2023 meziročně o 0,7 % poklesl.

[11] Údaje o stavební produkci jsou ve stálých

cenách, meziroční tempa jsou očištěna o kalendářní vlivy, mezičtvrtletní

též o vliv sezónnosti.

[12] Ten letos v dubnu uvedlo jako

jednu z růstových bariér 37 % stavebních firem. Tento problém byl zvlášť

palčivý v segmentu specializovaných stavebních činností (kde hrají

významnou roli malé a střední firmy) a také v inženýrském stavitelství (s

dominancí velkých podniků). Naopak ve výstavbě budov sužuje letos podniky

nejvíce nedostatečná poptávka (týká se skoro poloviny firem).

[13] Bez obchodu, peněžnictví, pojišťovnictví, vědy, výzkumu

a veřejných služeb. Všechny údaje za tržby ve službách jsou ve stálých

cenách, meziroční data jsou očištěna o kalendářní vlivy, mezičtvrtletní

jsou očištěna o sezónní vlivy (včetně vlivu počtu pracovních dnů).

[14] Počet hostů i jejich přenocování

v hromadných ubytovacích zařízeních (HUZ) v ČR se meziročně zvyšoval

osmý kvartál v řadě.

V 1. čtvrtletí 2023 tak přijelo o 36 % hostů více a jejich přenocování

přibylo o 26 %. K vyššímu počtu přenocování letos (stejně jako po celé

2. pololetí 2022) zásadně přispěli zahraniční hosté, neboť přenocování

rezidentů přibylo jen o 2,9 % (nerezidentů o 81,9 %). O meziroční růst

všech přenocování v ČR se ze tří pětin zasloužila vyšší návštěvnost

v samotné Praze, naopak v Libereckém, Královéhradeckém, Olomouckém a

Zlínském kraji přenocování nepatrně ubylo – výhradně kvůli slabšímu zájmu

domácích hostů (v zimní lyžařské sezóně). Silný růst turismu v metropoli

je spojen i s oživením konferenčního cestovního ruchu. Účastníků

konferencí (konaných v HUZ) bylo sice meziročně o 86 % více,

ovšem jejich počet stále nedosáhl úrovně z 1. čtvrtletí 2019 (−37 %). Méně

dynamický rozvoj zažilo zatím letos lázeňství. Byť se zde poptávka zahraniční

klientely meziročně zdvojnásobila, zájem ze strany tuzemských hostů pouze

stagnoval. Počty přenocování v lázních tak stouply celkově jen o necelou

čtvrtinu, mj. i vlivem mírného zkrácení průměrné délky pobytu. Ve srovnání

s rokem 2019 byla letos „lázeňská poptávka“ ze strany hostů z Česka o 6 %

nižší, u zahraniční klientely dokonce o 32 %.

Analogické

srovnání za všechny segmenty cestovního ruchu v ČR vyznívá o něco

pozitivněji – přenocování nerezidentů bylo v 1. čtvrtletí 2023 oproti

„předcovidovému“ roku méně o necelou pětinu, naopak poptávka domácích hostů tuto

úroveň již mírně převýšila (+5 %). Předkrizovou úroveň překonala celková

poptávka v turismu (počet přenocování) ve Středočeském i Plzeňském kraji a

na Vysočině (shodně zhruba o 10 %), v rámci celé ČR pak v penzionech,

kempech, chatových osadách, ale i ve váhově nejvýznamnější kategorii

čtyřhvězdičkových hotelů (+3 %). Z pohledu početně významnějších skupin

zahraničních hostů v ČR platilo obdobné pro většinu našich sousedů –

Slovensko (+8 %), Rakousko (+6 %), Německo (+2 %), dále zejména pro Ukrajinu

(+41 %), Rumunsko (+26 %), ale i pro hosty ze vzdálenějších zemí (Mexiko).

Naopak poptávka hostů z řady evropských států zatím významněji zaostává –

Španělsko o 20 %, Francie o 28 % (ještě více pak většina severských států).

Citelněji chybí přenocování hostů z Blízkého východu (vyjma Izraele) i ze vzdálenějších

asijských zemí – Tchaj-wanu (−43 %), Jižní Korey (−57 %), Japonska (−67 %),

Číny (−82 %). Turistické vztahy s Ruskem byly fakticky přerušeny. Za celý

rok 2019 přitom tvořili Rusové 5,2 % všech v Česku ubytovaných

zahraničních hostů a na počtu přenocování se analogicky podíleli 8,6 %.

[15] Ty zahrnují činnosti související se zpracováním dat a

hostingem, webovými portály a dále zpravodajské tiskové kanceláře a agentury.

[16] Lépe se vedlo segmentu filmové distribuce. Dle údajů Unie filmových distributorů vzrostly

v 1. čtvrtletí 2023 hrubé nominální tržby provozovatelů tuzemských kin

meziročně o 41 % a návštěvnost o 26 %. Ve srovnání s rekordním rokem 2019

ale tržby stále o čtvrtinu zaostávaly (návštěvnost dokonce více než o třetinu,

avšak počet odehraných představení byl nižší jen o desetinu).

[17] Všechna meziroční tempa tržeb za maloobchod jsou uvedena

ve stálých cenách a očištěna o kalendářní vlivy, mezičtvrtletní

i meziměsíční tempa jsou očištěna o sezónní vlivy (včetně vlivu počtu

pracovních dnů). Maloobchod zahrnuje odvětví CZ-NACE 47.

[18] Pozitivně se projevilo příznivější hodnocení současné

i očekávané ekonomické situace podniků, kleslo také množství zásob na skladech.

Obchodní firmy nadále plánovaly další nábor pracovníků.

[19] Ty zahrnují zejména maloobchod s textilem,

železářským zbožím, barvami, sklem a potřebami pro kutily, koberci,

podlahovými krytinami a nástěnnými obklady, elektrospotřebiči a

elektronikou, nábytkem a svítidly.

[20] Např. průměrná spotřebitelská cena motorové nafty činila v ČR v letošním 12. týdnu 35,56/l a byla nejnižší od loňského ledna. Rovněž cena benzínu Natural 95 klesla na úroveň z období těsně před ruskou invazí na Ukrajinu.

Poslední zprávy z rubriky Makroekonomika:

Přečtěte si také:

_w60h45_w76h50.png)

Prezentace

30.04.2024 Tesla po špatných výsledcích roste, Meta po...

29.04.2024 Daňové přiznání lidem provětralo peněženky....

26.04.2024 Historie a vývoj vodovodních baterií: Od...

Okénko investora

Petr Lajsek, Purple Trading

Miroslav Novák, AKCENTA

Mgr. Timur Barotov, BHS

Olívia Lacenová, Wonderinterest Trading Ltd.

Ali Daylami, BITmarkets

Michal Brothánek, AVANT IS

Jiří Cimpel, Cimpel & Partneři

Jakub Petruška, Zlaťáky.cz