Tento způsob potravinářské inflace zdá se být poněkud nevšední

Vývoj cen v potravinářských vertikálách není téma, které by bylo nyní populární jen u nás. Věnují se mu i akcioví experti, konec konců jde o součást obecnějšího jevu rostoucí ziskovosti firemního sektoru v době vysokých inflačních tlaků. Dnes o jedné související zajímavosti z UK a trochu o tom, kdy firmy vlastně vydělávají „hodně“ a kdy „málo“.

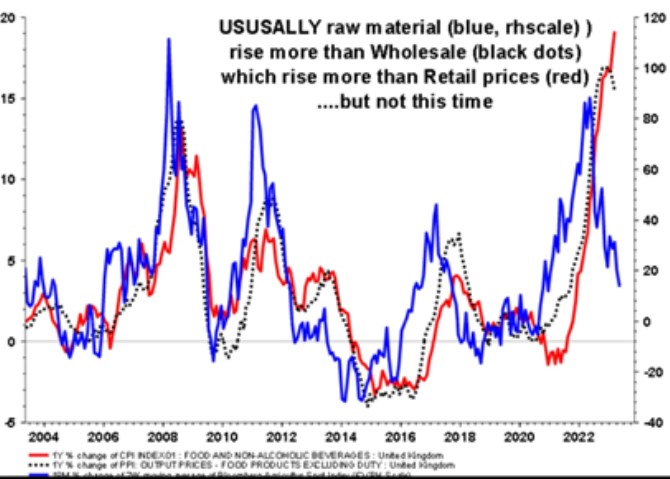

1 . Komodity a ceny potravin (v UK) – tentokrát jinak: Následující graf od Alberta Edwardse porovnává dvacetiletý vývoj konečných cen potravin v UK (červená křivka), výrobních cen potravin (přerušovaná křivka) a cen potravinářských komodit (modrá křivka). Je to takový typický obrázek typu „co je tentokrát jinak“:

Zdroj: Twitter

V grafu jednoznačně vidíme, že modrá – komoditní křivka předbíhá ty ostatní. Což by zase jednoznačně naznačovalo, že na trhu celkově dominuje vývoj na straně nabídky. Podobně se trh choval i po roce 2019 – nejdříve nahoru komodity, pak výrobní ceny, pak ceny koncové. Nevídaná je ale konečná míra růstu cen výrobců a prodejců (i když si nejsem jist komentářem ke grafu, protože tu máme dvě měřítka os y). A také současné nůžky mezi komoditami a zbytkem vertikály – srovnejme současný cyklus tím kolem roku 2011, který byl podobný mírou růstu cen komodit.

V logice předchozího odstavce by to naznačovalo na podstatnou roli poptávkové strany trhu. Konkrétněji řečeno, na mnohem vyšší než standardní schopnost promítat růst cen vstupů v potravinářství v UK do cen prodejních. Jak jsem stejně jako řada dalších ukazoval dříve, nejde přitom o jev izolovaný geograficky, či odvětvově. A vede k tomu, že firmy jako celek dokázaly v posledních letech své marže i přes náročné ekonomické prostředí navyšovat. Tj. nabídkové inflační tlaky neabsorbovaly do svých marží, ale násobily je (jako celek, výjimky určitě existují). Rostla tak jejich ziskovost a návratnost kapitálu.

2 . Co je tak akorát? Uvedený jev úzce souvisí s otázkou, kdy firmy vydělávají málo, moc, či tak akorát. Jde o téma obsáhlé, pokusím se jej shrnout následovně základní ekonomickou teorií: Pokud je návratnost investic firmy vyšší, než její náklad kapitálu, firma vydělává „hodně“. Pokud je nižší, vydělává „málo“. A tak akorát vydělává, pokud se návratnost investic/aktiv cca rovná požadované návratnosti kapitálu*.

Vše to má v řadě případů své nuance a specifika, rámec by ale měl být stejný. Když se dnes věnujeme potravinářství, podívejme se na pár čísel - na akciovém trhu se obchoduje řada obchodních řetězců a potravinářských firem. Jak se u druhé skupiny vyvíjela návratnost investic ROI v posledních letech? Data Morningstar ukazují, že v Danone klesá ROI postupně z 7,5 % před pandemií na 6 %, ROI Nestle jde z úrovní kolem 14 % na cca 10 %, Unilever zaznamenává růst z cca 14 – 15 % na cca 17 %, ROI Kellogu roste z cca 10 – 11 % na 14 % a u Mondelezu se drží mezi 8 – 10 %.

Náklad kapitálu se u potravinářských firem může pohybovat mezi 8 – 11 %, protože nejde o rizikové firmy, spíše naopak. Celkově tak v tomto odvětví (velké potravinářské firmy) těžko hovořit o nějakém masivním převisu ziskovosti investic nad požadovanou návratností. Ale také ne o nějakém deficitu. Skutečně rozevřené nůžky bychom našli jinde.

*Pokud tedy firma zainvestuje třeba 100 mil. USD a ročně vydělává 10 mil. USD, je návratnost jejích investic 10 %. Pokud je náklad jejího kapitálu 10 %, je „na svém“. Pokud je návratnost vyšší investic výrazně vyšší, odvětví by mělo lákat nové hráče, kteří celkovou návratnost postupně sníží. Pokud noví hráči přicházet nemohou kvůli nějaké bariéře, může přijít regulace v závislosti na tom, jak moc je dané zboží, či služba „zbytné“. V opačném případě (návratnost znatelně pod nákladem kapitálu) by naopak měly firmy v odvětví zanikat a tím se zvedat návratnost investic.

![]() Patria.cz je investiční portál společnosti Patria Finance a.s. s real-time daty zaměřený na domácí a zahraniční kapitálové trhy. Poskytujeme online informace a analytickou podporu z oblasti financí, makroekonomiky a investic. Samozřejmostí jsou také aktuální investiční tipy a dlouhodobá investiční doporučení. Akcie, měny, komodity, investice, doporučení - vše přehledně na jednom místě.

Patria.cz je investiční portál společnosti Patria Finance a.s. s real-time daty zaměřený na domácí a zahraniční kapitálové trhy. Poskytujeme online informace a analytickou podporu z oblasti financí, makroekonomiky a investic. Samozřejmostí jsou také aktuální investiční tipy a dlouhodobá investiční doporučení. Akcie, měny, komodity, investice, doporučení - vše přehledně na jednom místě.

Poslední zprávy z rubriky Makroekonomika:

Přečtěte si také:

_w60h45_w76h50.png)

Prezentace

30.04.2024 Tesla po špatných výsledcích roste, Meta po...

29.04.2024 Daňové přiznání lidem provětralo peněženky....

26.04.2024 Historie a vývoj vodovodních baterií: Od...

Okénko investora

Miroslav Novák, AKCENTA

Mgr. Timur Barotov, BHS

Olívia Lacenová, Wonderinterest Trading Ltd.

Petr Lajsek, Purple Trading

Ali Daylami, BITmarkets

Michal Brothánek, AVANT IS

Jiří Cimpel, Cimpel & Partneři

Jakub Petruška, Zlaťáky.cz