Vláda představila úsporný balíček a důchodovou reformu

Pokud vše dopadne dle očekávání (což může a nemusí), měla by dohodnutá opatření v příštím roce snížit deficit státního rozpočtu o zhruba 94 mld Kč a v roce 2025 o dalších zhruba 53 mld. To je více, než se čekalo.

Opatření je relativně velké množství, pokusím se zmínit jen ty nejzásadnější.

Na příjmové straně bude významné zvýšení daně z příjmu právnických osob z 19 na 21 %. Dojde ke zvýšení daně z nemovitosti, kdy část půjde nově do státního rozpočtu. Daně z nemovitosti jsou v ČR obecně velmi nízké, na což řada ekonomů již delší dobu poukazuje. A nízké (i když vyšší) zůstanou pravděpodobně i po tomto zvýšení (byť subjektivní pohledy se budou lišit). Dále se zvýší daně z alkoholu, tabáku či hazardu.

Vedle toho se zvýší odvody živnostníků, zavede se znovu nemocenské pojištění pro zaměstnance (sazba 0,6 %).

Skončí také (dočasně) snížená spotřební daň z motorové nafty.

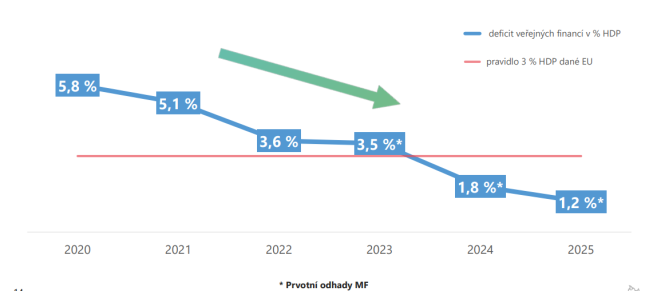

Kromě příznivého vlivu na veřejné finance, kdy vláda očekává pokles schodku veřejných financí na HDP z aktuálních zhruba 3,5 % na 1,8 % v roce 2024:

Zdroj: MF

By také dohodnutý balíček měl mít několik vedlejších dopadů:

- Vliv na inflaci by měl být jasně protiinflační, když nemalá část současné inflace je právě expanzivním fiskálem způsobena.

- To by mělo ovlivnit i rozhodování ČNB, která by se v červnu mohla přiklonit ke stabilitě sazeb. V roce 2024 by pak kvůli méně expanzivnímu fiskálu mohly jít sazby dolů rychleji.

- Vliv na rating ČR. V loňském roce kvůli obavám z nedostatku plynu (přílišné závislosti na Rusku) a špatného stavu veřejných financí zhoršily agentury Fitch a Moody’s výhled na negativní (ale rating nezměnily). Situaci s plynem se daří řešit a lepší vývoj fiskálu by mohl přispět k tomu, že obě agentury by celkový rating nemusely snížit a po čase by výhled ratingu mohly vrátit na „stabilní“. Ale to je jen můj odhad.

Zdroj: Trading Ecoomics

… a důchodovou reformu

Vláda také představila návrh důchodové reformy. Ta je obecně nutná, protože populace stárne a podle některých propočtů by v roce 2050 mohl na jednoho seniora připadat jeden pracující.

Navržených opatření je opět celá řada, pokusím se zmínit jen ta hlavní:

- Dojde k úpravám tak, aby po roce 2025 byly nižší valorizace penzí, ale zvýší se garantovaný důchod na 20 % průměrné mzdy.

- Případné posunutí věku odchodu do důchodu by mělo být navázáno na případné zvýšení věku dožití (data ČSÚ).

- Omezení předčasných důchodů (zpřísnění pravidel).

- Sdílení důchodových nároků manželů apod.

![]()

Česká spořitelna je bankou s nejdelší tradicí na českém trhu.

Téměř 200 let tvoří jeden ze základních pilířů českého bankovního systému. V

současnosti poskytuje služby pro přibližně 4,7 milionu klientů. Od roku 2000 je

součástí nadnárodní finanční skupiny Erste Group Bank.

Více informací na: www.csas.cz

Okomentovat na facebooku

Poslední zprávy z rubriky Makroekonomika:

Přečtěte si také:

_w60h45_w76h50.png)

Prezentace

30.04.2024 Tesla po špatných výsledcích roste, Meta po...

29.04.2024 Daňové přiznání lidem provětralo peněženky....

26.04.2024 Historie a vývoj vodovodních baterií: Od...

Okénko investora

Petr Lajsek, Purple Trading

Miroslav Novák, AKCENTA

Mgr. Timur Barotov, BHS

Olívia Lacenová, Wonderinterest Trading Ltd.

Ali Daylami, BITmarkets

Michal Brothánek, AVANT IS

Jiří Cimpel, Cimpel & Partneři

Jakub Petruška, Zlaťáky.cz