Česká národní banka drží sazby stabilní

ČNB podle očekávání ponechala sazby beze změny, jestřábí hlasy v bankovní radě však viditelně sílí. Tři členové bankovní rady tentokrát zvedli ruku pro zvýšení sazeb o 25 bps. Současně s tím guvernér zdůraznil, že k růstu sazeb může dojít na dalších zasedáních a trhy mohou být překvapené jak pozdějším načasováním prvního poklesu úrokových sazeb, tak i vyšším vrcholem sazeb v nejbližších měsících.

Za dnešním rozhodnutím stála nová prognóza centrální banky, která počítá s rychlejším růstem HDP (pro rok 2023 i 2024) a vyšší inflací (pro rok 2023) než prognóza únorová. Trochu paradoxně však nová prognóza implikuje nižší úroveň úrokových sazeb - respektive jejich stabilitu na 7 % a postupný pokles od třetího kvartálu tohoto roku. Je to ovšem dáno předpokladem výrazně silnějšího kurzu koruny (oproti zimě). Přiblížením výhledu kurzu realitě však centrální banka přišla o jedno proti-inflační riziko (které měla jako rezervu v boji s inflací). A na druhé straně v posledních měsících bezesporu zesílila řada pro-inflačních rizik, která nakonec vedla tři členy bankovní rady k podpoře dalšího navýšení úrokových sazeb.

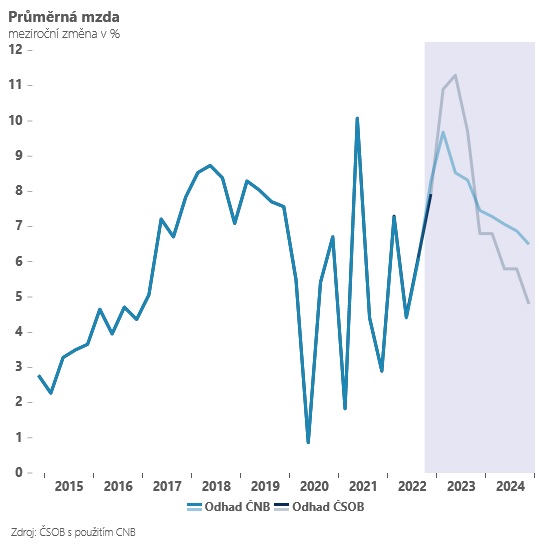

Vedle obav z neukotvených inflačních očekávání Aleš Michl akcentoval mezi pro-inflačními riziky zejména rychlejší dynamiku mezd a výrazně rychlejší zadlužování vlády. Bude ještě důležité počkat si na zápis z dnešního zasedání a zjistit více o probíhající interní debatě v bankovní radě. Zdá se však, že o růstu nebo stabilitě sazeb nakonec rozhodne právě dynamika mezd a další vývoj veřejných financí a plánů vlády na jejich konsolidaci.

Podle dostupných údajů odhadujeme, že do červnového zasedání uvidíme poměrně výrazné zrychlení mezd za první kvartál (blízké dvojciferným hodnotám). Současně s tím budeme mít k dispozici další relativně špatný výsledek hospodaření státu za květen (deficit 230-240 mld. CZK) a stále relativně vysokou inflaci (v blízkosti 13 %). To vše bude nahrávat tomu, že debata nad dalším zvýšením sazeb může být v červnu skutečně vážná.

My však zatím v základním scénáři považujeme za o něco pravděpodobnější pokračující stabilitu úrokových sazeb. Napovídají tomu ostatně trochu i alternativní scénáře, které si bankovní rada nechala měnovou sekcí připravit - jeden z nich předpokládá neukotvená inflační očekávání v ekonomice a i v tomto případě by podle guvernéra mělo “stačit” ponechat úrokové sazby delší dobu na “vyšších úrovních”. Zatím proto i nadále předpokládáme stabilitu úrokových sazeb do Q4 2023 a pak jejich pozvolný pokles. Rizika jsou ovšem jednoznačně vychýlena směrem k pozdějšímu poklesu úrokových sazeb (možná nakonec až v roce 2024).

Poslední zprávy z rubriky Investice:

Přečtěte si také:

_w60h45_w76h50.png)

Prezentace

30.04.2024 Tesla po špatných výsledcích roste, Meta po...

29.04.2024 Daňové přiznání lidem provětralo peněženky....

26.04.2024 Historie a vývoj vodovodních baterií: Od...

Okénko investora

Miroslav Novák, AKCENTA

Mgr. Timur Barotov, BHS

Olívia Lacenová, Wonderinterest Trading Ltd.

Petr Lajsek, Purple Trading

Ali Daylami, BITmarkets

Michal Brothánek, AVANT IS

Jiří Cimpel, Cimpel & Partneři

Jakub Petruška, Zlaťáky.cz