Zvedání sazeb a praskání v systému

Na podzim od některých expertů zaznívaly hlasy tvrdící, že americká centrální banka skončí s utahováním monetární politiky kvůli tomu, že někde ve finančním systému, či ekonomice se něco „zlomí“. Sazby rostou dál, ale ty hlasy, alespoň podle mého zdání, v podstatě utichly. Podívejme se dnes trochu na to „lámání“.

Včera jsem tu ukazoval deset indikátorů recese, většina z nich na ní skutečně poukazovala, výjimkou byly finanční podmínky a rozvahy korporátního sektoru. To by mohlo být důvodem, proč je pravděpodobnost nějakého zlomu v systému výrazně nižší. Rozvahy jsou silnější, mělo by to platit i o bankách. A míra utažení monetární politiky není podle finančních podmínek taková, jako kdybychom jí soudili podle sazeb (s odpovídajícím závěrem co se týče tlaku proti vysoké inflaci).

Následující graf od BofA tvrdí, že „utahování od Fedu vždy něco zlomí“. Vyznačeny jsou cykly utahování za posledních více než 100 let a na jejich konci se skutečně vždy najde něco, co prasklo. Povětšinou jde o známé události zapsané i do učebnic ekonomie:

Zdroj: Twitter

To, že cyklus zvedání sazeb se v minulosti pojil s tenzemi v systému, se tedy zdá být historický fakt. Já bych ale tíhnul k jiné interpretaci. Namísto toho, že Fed něco láme, bych hovořil o tom, že utahování monetární politiky ukáže na excesy v ekonomice a/nebo na trzích. A nejde jen o hru se slovy – pokud by Fed něco lámal a ničil, tíhli bychom asi k tomu, aby se tomu vyhýbal*. Pokud by utahování politiky ukazovalo na excesy, platil by spíše opak.

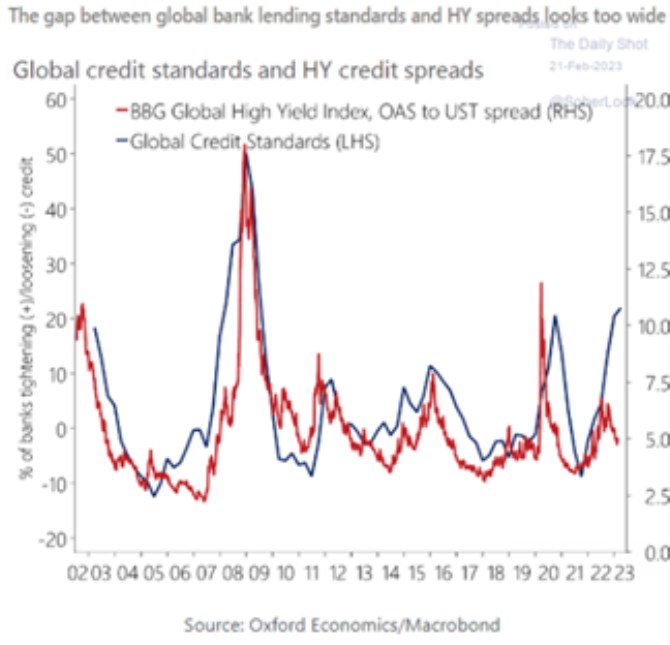

Mohlo by se vyjevit něco nyní? Myslím, že panuje obecný konsenzus, že systematicky nikoliv. Konsenzus sice neznamená správný odhad, ale jak jsem psal, třeba rozvahy korporátního sektoru včetně bank by měly být silné. Lokální zapraskání by se možná objevit mohlo, ale těžko říci, co je ještě „jen“ obyčejná korekce a co už „zlomení“. Následující graf třeba ukazuje, jaká mezera se vytvořila mezi globálními úvěrovými standardy a rizikovými spready na dluhopisech s vysokým výnosem:

Zdroj: Twitter

*Šlo by zejména o situaci, kdy by sazby zvedal výrazně nad úroveň, která by odpovídala snaze o utlumení přehřáté ekonomiky. S tím, že k jejímu přehřátí mohla přispívat i předchozí příliš uvolněná politika. Pak se hranice mezi „zlomit/vyjevit“ skutečně poněkud maže. Ale to je už trochu širší téma, než jaké implikuje graf.

![]() Patria.cz je investiční portál společnosti Patria Finance a.s. s real-time daty zaměřený na domácí a zahraniční kapitálové trhy. Poskytujeme online informace a analytickou podporu z oblasti financí, makroekonomiky a investic. Samozřejmostí jsou také aktuální investiční tipy a dlouhodobá investiční doporučení. Akcie, měny, komodity, investice, doporučení - vše přehledně na jednom místě.

Patria.cz je investiční portál společnosti Patria Finance a.s. s real-time daty zaměřený na domácí a zahraniční kapitálové trhy. Poskytujeme online informace a analytickou podporu z oblasti financí, makroekonomiky a investic. Samozřejmostí jsou také aktuální investiční tipy a dlouhodobá investiční doporučení. Akcie, měny, komodity, investice, doporučení - vše přehledně na jednom místě.

Okomentovat na facebooku

Poslední zprávy z rubriky Investice:

Přečtěte si také:

_w60h45_w76h50.png)

Prezentace

02.05.2024 SCHLIEGER loni zaznamenal čtyřnásobný nárůst...

30.04.2024 Tesla po špatných výsledcích roste, Meta po...

Okénko investora

Mgr. Timur Barotov, BHS

Diverzifikace v době koncentrovaných akciových trhů – výzkum Goldman Sachs

Miroslav Novák, AKCENTA

Michal Brothánek, AVANT IS

Petr Lajsek, Purple Trading

Olívia Lacenová, Wonderinterest Trading Ltd.

Jakub Petruška, Zlaťáky.cz

Za 1. čtvrtletí roku 2024 rozšířila ČNB „zlatý poklad“ o dalších téměř 5 tun

Ali Daylami, BITmarkets

Jiří Cimpel, Cimpel & Partneři