Týdenní zprávy 06.02.2023 - 10.02.2023

Klíčové události a ukazatele

| CZ - | Průmyslová produkce v prosinci vzrostla o 0,2 % m/m a 4,0 % r/r a za rok 2022 o 1,7 % | ||||||||||||||||

| CZ - | Spotřebitelské ceny v lednu vzrostly o 6,0 % m/m a o 17,5 % r/r | ||||||||||||||||

| DE - | Spotřebitelské ceny (HICP) v lednu vzrostly o 0,5 % m/m a o 9,2 % r/r | ||||||||||||||||

| PL - | Polská centrální banka ponechala hlavní úrokovou sazbu na úrovni 6,75 % | ||||||||||||||||

Očekávané události a ukazatele

| EZ - | Hrubý domácí produkt (4. čtvrtletí) - zpřesněný odhad | ||||||||||||||||

| PL - | Hrubý domácí produkt (4. čtvrtletí), Index spotřebitelských cen (leden) | ||||||||||||||||

| US - | Index spotřebitelských cen (leden) | ||||||||||||||||

| US - | Maloobchodní tržby (leden) | ||||||||||||||||

Měnové kurzy (vývoj v tomto týdnu) a Predikce vývoje

Úrokové sazby

Vývoj EUR/CZK

• Koruna vůči euru sice v úvodu tohoto týdne oslabila k úrovni 23,85 CZK/EUR, ale v dalších dnech najela opět na apreciační vlnu a ve druhé polovině týdne posílila až těsně pod hladinu 23,70 CZK/EUR. Česká měna tak dále rozšířila letošní zisky a je aktuálně nejsilnější od roku 2008. Důvody posílení koruny? Pozitivní sentiment na finančních trzích a v kontextu kladného úrokového diferenciálu ve čtvrtek ráno zveřejněná „slabší“ inflace v Německu. Velmi zjednodušená kauzalita – rychlejší zpomalování inflace v Německu snižuje šance na to, že Evropská centrální banka (ECB) bude pokračovat v razantním zvyšování úrokových sazeb (avizované zvýšení sazeb ECB v březnu o 50 bodů je však téměř jisté).

• Tento týden byl velmi bohatý na čerstvá čísla z domácí ekonomiky, když klíčovou statistikou byla lednová spotřebitelská inflace (+6,0 % m/m a +17,5 % r/r). Meziroční růst inflace byl téměř shodný s prognózou ČNB (17,6 %). Z pohledu meziměsíčního růstu cenové hladiny měl zcela dominantní podíl oddíl bydlení, voda, energie a paliva, když klíčovou proměnou byla cena elektřiny. Ta přešla z měsíce na měsíc v růst o 139,8 %, což bylo dáno kombinací ukončení tzv. Úsporného tarifu a lednovým přechodem cen elektřiny na cenové stropy. Meziměsíční růst cenové hladiny však rozhodně nebyl pouze o elektřině, ale velmi prudce zdražilo i teplo a vodné a stočné či potraviny.

• Co očekávat v letošním roce? Lednová inflace nastavila pomyslnou inflační laťku na 17,5 % a v dalších měsících začne docházet k jejímu pozvolnému zpomalování, když pod 10 % bychom se mohli dostat v létě. Zároveň je třeba zmínit, že vysokoinflační prostředí v domácí ekonomice zatím rozhodně nekončí. V souhrnu za celý letošní rok se může růst cenové hladiny pohybovat kolem 10 % (riziko odhadu je vysoké). Pro ilustraci, za roky 2009 až 2021, tj. za třináct let cenová hladina vzrostla souhrnně o 27,9 %. Pokud budeme pro letošek předpokládat růst cenové hladiny o 10,8 % (prognóza ČNB) a přidáme loňských 15,1 %, tak máme za dva roky de facto totožný růst, respektive růst o 27,5 %!

• Z dalších makrostatsitik zveřejněných v tomto týdnu. Průmyslová produkce v prosinci (+0,2 % m/m a +4,0 % r/r) a v souhrnu za celý rok 2022 růst o 1,7 %. Výhled na letošní rok z pohledu průmyslu vyznívá smíšeně. Na jedné straně došlo na začátku letošního roku ke snížení a stabilizaci cen energií a zároveň se zlepšila i perspektiva růstu evropské ekonomiky v kombinaci se zlepšením předstihových ukazatelů v eurozóně (PMI, Ifo). To jsou pro exportně a průmyslově laděnou českou ekonomiku pozitivní zprávy. Na druhé straně stále nedošlo k plné stabilizaci dodávek, když problémy v dodavatelských řetězcích aktuálně vidíme v omezení výroby v automotiv. A s ohledem na vysoké úrokové sazby se zvyšují i náklady podniků na financování. V zahraničním obchodu se zbožím v prosinci export (+8,9 % r/r) a import (+3,9 % r/r) a obchodní bilance jen lehce záporná (-1,2 mld. korun). V souhrnu za celý rok 2022 však obchodní bilance skončila rekordním schodkem 198,1 mld. korun, který byl z velké části ovlivněn extrémně vysokými dovozními cenami ropy a zemního plynu.

• Maloobchodní tržby v prosinci (-0,7 % m/m a -7,3 % r/r) a za celý rok 2022 pokles o 3,6 %. Pokles maloobchodu jde ruku v ruce se slabou spotřebitelskou důvěrou a hlubokým poklesem reálných mezd českých domácností a nic na tom nezměnil ani samotný závěr loňského roku. Podíl nezaměstnaných osob v lednu vzrostl na 3,9 %.

Vývoj USD/CZK

• Koruna vůči americkému dolaru na úvod týdne oslabila a v průběhu týdne se obchodovalo primárně v rozmezí 22 - 22,20 CZK/USD. Z pohledu makroekonomických statistik v USA nebyl tento týden příliš zajímavý. Případné další oslabení koruny je podmíněno vývojem na eurodolaru (oslabení eura).

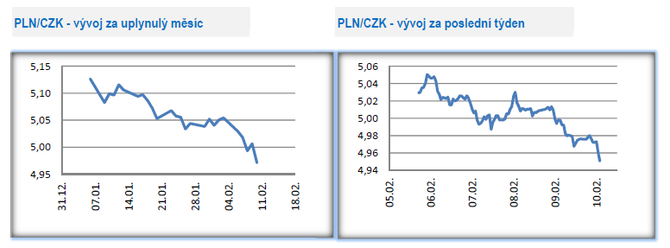

Vývoj PLN/CZK

• Zatímco ze středoevropských měn v tomto týdnu koruna i maďarský forint posilovaly, tak polskému zlotému se nedařilo. Koruna vůči polskému zlotému posílila pod hranici 5 CZK/PLN a dostala se tak nejen na letošní maxima, ale i na historicky nejsilnější hodnoty. V kratším časovém horizontu nelze vyloučit další zisky koruny hlouběji pod hranici 5 CZK/PLN.

• Zasedání Polské centrální banky (NBP) v tomto týdnu nic nového nepřineslo, když úrokové sazby byly ponechány beze změny s hlavní sazbou na 6,75 %. NBP se momentálně nachází ve fázi vyčkávání na to, jaká budou chodit data z polské ekonomiky. Předběžný odhad HDP rok 2022 ukázal, že polská ekonomika vzrostla o velmi solidních 4,9 %, ale ve druhé polovině roku již docházelo ke zpomalování maloobchodu či mzdové dynamiky. Lednová CPI inflace bude zveřejněna až v příštím týdnu (15/2) a pro NBP se jedná o velmi důležitý ukazatel, který na únorovém zasedání neměla k dispozici. Podle nás by měla inflace kulminovat v 1. čtvrtletí a následně zpomalovat. Na definitivní potvrzení toho, že NBP ukončuje cyklus zvyšování sazeb, je tak ještě podle nás příliš brzy (pravděpodobnost, že by NBP sazby ještě zvýšila je však podle nás minimální) a na spekulace o tom, že NBP začne sazby ke konci roku snižovat rovněž. Hodně důležité bude z toho pohledu březnové zasedání NBP, na kterém budou mít centrální bankéři k dispozici novou makroekonomickou prognózu. A právě na základě nové prognózy by mohlo být definitivně potvrzeno, že sazby již výše nepůjdou.

Vývoj USD/EUR

• Z makroekonomických statistik stály za pozornost především průmyslové statistiky z Německa a také opožděně zveřejněná lednová inflace z Německa. Průmyslová produkce v prosinci (-3,1 % m/m a -3,9 % r/r) a průmyslové zakázky (+3,2 % m/m a -10,1 % r/r). Spotřebitelské ceny HICP v lednu (+0,5 % m/m a + 9,2 % r/r).

Informace obsažené v tomto dokumentu jsou poskytovány společností AKCENTA CZ a.s. a slouží výhradně pro informační účely. Nejedná se o žádnou pobídku k nákupu či prodeji měn, finančních nebo kapitálových nástrojů. AKCENTA CZ a.s. poskytuje tyto informace v dobré víře ze zdrojů, které považuje za důvěryhodné. Zároveň nečiní žádné prohlášení ohledně přesnosti nebo úplnosti těchto informací a nepřebírá za obsah těchto informací žádnou právní zodpovědnost ani za případnou ztrátu nebo škodu, kterou by klient mohl utrpět. Bez předchozího souhlasu AKCENTA CZ a.s. nelze tento dokument ani jeho části kopírovat nebo dále šířit. (c) AKCENTA CZ a.s.

Informace obsažené v tomto dokumentu jsou poskytovány společností AKCENTA CZ a.s. a slouží výhradně pro informační účely. Nejedná se o žádnou pobídku k nákupu či prodeji měn, finančních nebo kapitálových nástrojů. AKCENTA CZ a.s. poskytuje tyto informace v dobré víře ze zdrojů, které považuje za důvěryhodné. Zároveň nečiní žádné prohlášení ohledně přesnosti nebo úplnosti těchto informací a nepřebírá za obsah těchto informací žádnou právní zodpovědnost ani za případnou ztrátu nebo škodu, kterou by klient mohl utrpět. Bez předchozího souhlasu AKCENTA CZ a.s. nelze tento dokument ani jeho části kopírovat nebo dále šířit. (c) AKCENTA CZ a.s.

Miroslav Novák

Vystudoval obor Finance na Vysoké škole ekonomické v Praze a Finance a finanční služby na Vysoké škole finanční a správní. Zkušenosti v oblasti bankovnictví načerpal v UniCredit Group, kde působil na oddělení Treasury. Od roku 2010 pracuje jako analytik ve společnosti AKCENTA. K oblastem jeho zájmu patří především problematika měnových kursů. Miroslav Novák není ortodoxním zastáncem žádné ekonomické školy, což mu umožňuje hodnotit objektivně nejenom dění na finančních trzích, ale i na poli globální ekonomiky. Je autorem řady odborných článků a expertních komentářů, které pravidelně využívají přední česká i polská média.

AKCENTA CZ je jedním z nejvýznamnějších obchodníků s devizami na českém trhu a ve střední Evropě s více než 20 letou tradicí. Kromě výhodných individuálních kurzů pro nákup a prodej deviz a minimálních poplatků za zahraniční platební styk, nabízí i zajištění proti kurzovým rizikům (forwardové obchody a opce). Společnost aktivně působí také v Polsku, Maďarsku, Slovensku, Rumunsku, Německu a Francii. Klientské portfolio tvoří více než 46 tisíc subjektů, převážně malých a středně velkých firem orientovaných na export nebo import. Je držitelem licence platební instituce a obchodníka s cennými papíry udělenou ČNB.

Více informací na: https://www.akcentacz.cz/

Poslední zprávy z rubriky Okénko investora:

Přečtěte si také:

_w60h45_w76h50.png)

Prezentace

02.05.2024 SCHLIEGER loni zaznamenal čtyřnásobný nárůst...

30.04.2024 Tesla po špatných výsledcích roste, Meta po...

Okénko investora

Mgr. Timur Barotov, BHS

Diverzifikace v době koncentrovaných akciových trhů – výzkum Goldman Sachs

Miroslav Novák, AKCENTA

Michal Brothánek, AVANT IS

Petr Lajsek, Purple Trading

Olívia Lacenová, Wonderinterest Trading Ltd.

Ali Daylami, BITmarkets

Jiří Cimpel, Cimpel & Partneři

Jakub Petruška, Zlaťáky.cz