Týdenní zprávy 09.01.2023 - 13.01.2023

Klíčové události a ukazatele

| CZ - | Spotřebitelské ceny v prosinci vzrostly o 15,8 % r/r a v souhrnu za celý loňský rok o 15,1 % | ||||||||||||||||

| DE - | Německá ekonomika v roce 2022 předběžně vzrostla o 1,9 % | ||||||||||||||||

| PL - | Spotřebitelské ceny v prosinci vzrostly o 0,1 % m/m a o 16,6 % r/r | ||||||||||||||||

| US - | Spotřebitelské ceny v prosinci -0,1 % m/m a +6,5 % r/r a růst o 5,7 % r/r v jádrové složce | ||||||||||||||||

Očekávané události a ukazatele

| CZ - | Index cen průmyslových výrobců (prosinec) | ||||||||||||||||

| DE - | Index ekonomického sentmentu ZEW (leden) | ||||||||||||||||

| EZ - | Index spotřebitelských cen (prosinec) - finálně | ||||||||||||||||

| US - | Maloobchodní tržby (prosinec), Výrobní PPI inflace (prosinec) | ||||||||||||||||

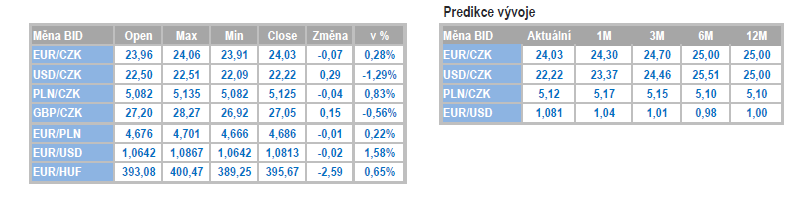

Měnové kurzy (vývoj v tomto týdnu) a Predikce vývoje

Úrokové sazby

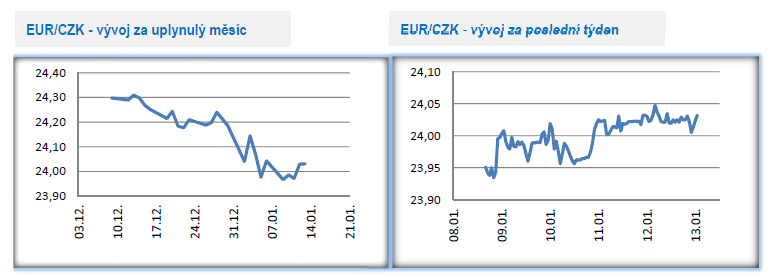

Vývoj EUR/CZK

• Obchodování koruny vůči euru se v tomto týdnu stabilizovalo v okolí hranice 24 CZK/EUR a další zisky si tak již koruna nepřipisovala. Kromě fundamentálních důvodů (hospodářská recese v ČR, hluboce schodkový běžný účet platební bilance či zužování pozitivního úrokového diferenciálu) proti posilování koruny aktuálně hovoří i technické faktory. Přeci jen hranice 24 CZK/EUR je v podstatě historické maximum koruny vůči euru, pokud nepočítáme několik měsíců v roce 2008, kdy se koruna dostala až k 23 CZK/EUR. Samozřejmě kratší výlet koruny hlouběji pod hranici 24 CZK/EUR nelze vyloučit, obzvláště když na začátku letošního roku zatím panuje na finančních trzích až překvapivě pozitivní nálada. Dlouhodobější (řádově měsíce) setrvání koruny výrazněji pod hladinou 24 však podle nás nadále není příliš pravděpodobné.

• Tento týden byl opět bohatý na domácí makroekonomické statistiky, přičemž hlavní pozornost byla upřena na prosincovou spotřebitelskou inflaci (0 % m/m a 15,8 % r/r). V souhrnu za celý loňský rok spotřebitelské ceny vzrostly v průměru o 15,1 %, což je nejvýraznější meziroční nárůst cenové hladiny od začátku 90. let minulého století, konkrétně od r. 1993 s 20,8 %. V meziměsíčním srovnání v prosinci výrazně poklesly ceny pohonných hmot, kde se pozitivně projevil pokles cen ropy na světových trzích v kombinaci s oslabením amerického dolaru. Zdražovaly naopak energie (zemní plyn i elektřina), dovolené či potraviny. V meziročním srovnání byly v prosinci hlavními zdroji růstu cenové hladiny opět oddíly potraviny a bydlení s energiemi, které se dohromady podílely na růstu inflace více jak z poloviny.

• Co očekávat v letošním roce? Lednová inflace je vždy zatížena vyšší nejistotou, protože dochází k přeceňování cen zboží a služeb a v aktuálním vysoce inflačním prostředí je tato nejistota o to větší. Na začátku letošního roku je určitě nutné počítat se skokovým zdražením cen energií až na cenové stropy a meziroční růst spotřebitelské inflace tak může zrychlit až těsně pod 20 %. K viditelnějšímu zpomalování inflace začne docházet teprve ve 2. čtvrtletí a na jednociferné hodnoty pravděpodobně až v průběhu druhé poloviny roku. Zkraje nového roku zde navíc máme řadu jak protiinflačních, tak i proinflačních rizik, která ještě mohou načrtnutou křivku postupně zpomalující inflace vychýlit. V souhrnu za celý letošní rok se může růst cenové hladiny pohybovat kolem 10 % (riziko odhadu je vysoké), takže vysoko inflační prostředí zatím přetrvává. Jen pro ilustraci za roky 2009 až 2021, tj. za 13 let cenová hladina vzrostla souhrnně o 27,9 %. Pokud budeme pro letošek předpokládat růst cenové hladiny o 10 % a přidáme loňských 15,1 %, tak máme za dva roky růst o 26,6 %!

• Z dalších domácích makrostatistik v prosinci podíl nezaměstnaných osob vzrostl navzdory negativní sezonnosti jen na 3,7 % z listopadových 3,5 % a v souhrnu za celý loňský rok činil 3,4 %. Pro nadcházející měsíce se však zvyšuje pravděpodobnost dalšího pozvolného nárůstu nezaměstnanosti s ohledem na probíhající hospodářskou recesi. Za zvýšenou pozornost stály i zveřejněné statistiky České národní banky (ČNB) o devizových obchodech a intervencích. Ukazuje se, že loni v listopadu ČNB na podporu koruny vůbec neintervenovala, což bylo poprvé od prosince 2021. Ostatně již v říjnu byly intervence ve srovnání s obdobím květen až září 2022 marginální. A z vývoje devizových rezerv za prosinec vyplývá, že podobně (nízké či žádné intervence) tomu bylo i v prosinci. Mezikvartální pokles HDP za 3. čtvrtletí byl finálně potvrzen na -0,2 % k/k. Maloobchodní tržby v listopadu poklesly o 0,3 % m/m a o 8,7 % r/r. Běžný účet platební bilance v listopadu skončil opět velmi hlubokým schodkem 39,9 mld. korun.

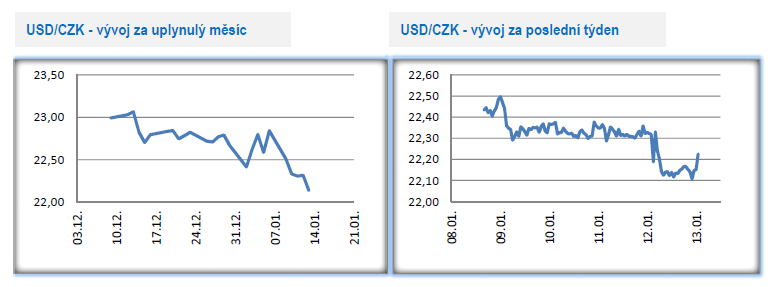

Vývoj USD/CZK

• Koruna v tomto týdnu vůči americkému dolaru opět posílila a to především po zveřejnění prosincové inflace v USA (více v oddílu EURUSD). V pátek dopoledne se obchodovalo na úrovni 22,10 CZKUSD (nejsilnější hodnoty koruny od loňského dubna).

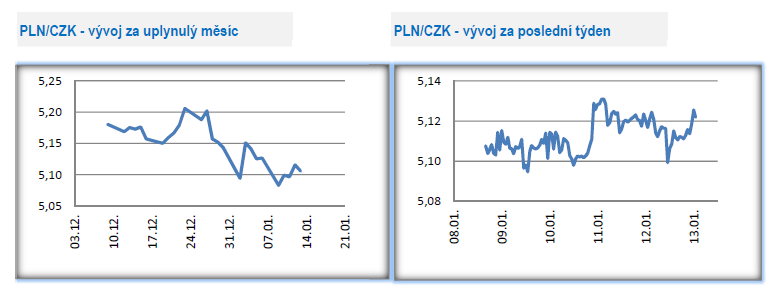

Vývoj PLN/CZK

Vývoj PLN/CZK

• Obchodování koruny vůči polskému zlotému se v tomto týdnu odehrávalo v rozmezí 5,10 – 5,15 CZK/PLN. Posilování koruny ze samotného začátku roku se tak zastavilo. Vzhledem k tomu, že další zvyšování úrokových sazeb ze strany Polské centrální banky (NBP) je málo pravděpodobné a inflace v Polsku bude odeznívat déle než v případě ČR, tak se v průběhu letošního roku jeví další oslabování zlotého vůči koruně jako pravděpodobnější varianta.

• Z pohledu makroekonomických statistik nebyl tento týden v Polsku až tak zajímavý. Výjimkou byla finální čísla v podobě prosincové spotřebitelské inflace (+0,1 % m/m a +16,6 % r/r) a v souhrnu za celý rok 2022 cenová hladina vzrostla o 14,4 %. K růstu meziměsíční inflace v prosinci dominantně přispívaly potraviny, zatímco ceny energií poklesly. V 1. čtvrtletí letošního roku by měla inflace ještě dočasně opět zrychlit k 20 % r/r.

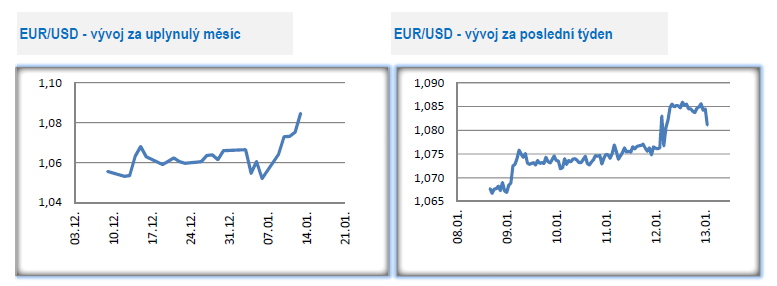

Vývoj USD/EUR

Vývoj USD/EUR

• Klíčovou statistikou tohoto týdne byla prosincová spotřebitelská inflace v USA (-0,1 % m/m a +6,5 % r/r), přičemž stěžejní byla jádrová složka inflace (+0,3 % m/m a +5,7 % r/r). Inflace v podstatě skončila v souladu s tržním konsenzem a výsledně se podepsala pod posílení eura. Z postupného zpomalování meziročního tempa inflace je zřejmé, že inflační tlaky v USA dále zmírňují a to platí i pro jádrovou složku inflace. V jádrové složce sice v prosinci výrazněji rostly ceny nájemného a zdravotní péče, ale v řadě dalších oblastí jádrové složky došlo ke zvolnění inflace. Pokud v tomto kontextu navážeme na předchozí odstavec, tak prosincový výsledek inflace hovoří spíše pro zvýšení sazeb Fedem jen o 25 bodů. V Německu byl zveřejněn předběžný odhad HDP za r. 2022 s růstem o 1,9 %, což bylo mírně nad tržním konsenzem. Roční odhad zároveň ukazuje na mezikvartální růst německé ekonomiky ve 4. čtvrtletí, což znamená, že se vstup Německa do recese zatím odkládá.

Informace obsažené v tomto dokumentu jsou poskytovány společností AKCENTA CZ a.s. a slouží výhradně pro informační účely. Nejedná se o žádnou pobídku k nákupu či prodeji měn, finančních nebo kapitálových nástrojů. AKCENTA CZ a.s. poskytuje tyto informace v dobré víře ze zdrojů, které považuje za důvěryhodné. Zároveň nečiní žádné prohlášení ohledně přesnosti nebo úplnosti těchto informací a nepřebírá za obsah těchto informací žádnou právní zodpovědnost ani za případnou ztrátu nebo škodu, kterou by klient mohl utrpět. Bez předchozího souhlasu AKCENTA CZ a.s. nelze tento dokument ani jeho části kopírovat nebo dále šířit. (c) AKCENTA CZ a.s.

Informace obsažené v tomto dokumentu jsou poskytovány společností AKCENTA CZ a.s. a slouží výhradně pro informační účely. Nejedná se o žádnou pobídku k nákupu či prodeji měn, finančních nebo kapitálových nástrojů. AKCENTA CZ a.s. poskytuje tyto informace v dobré víře ze zdrojů, které považuje za důvěryhodné. Zároveň nečiní žádné prohlášení ohledně přesnosti nebo úplnosti těchto informací a nepřebírá za obsah těchto informací žádnou právní zodpovědnost ani za případnou ztrátu nebo škodu, kterou by klient mohl utrpět. Bez předchozího souhlasu AKCENTA CZ a.s. nelze tento dokument ani jeho části kopírovat nebo dále šířit. (c) AKCENTA CZ a.s.

Miroslav Novák

Vystudoval obor Finance na Vysoké škole ekonomické v Praze a Finance a finanční služby na Vysoké škole finanční a správní. Zkušenosti v oblasti bankovnictví načerpal v UniCredit Group, kde působil na oddělení Treasury. Od roku 2010 pracuje jako analytik ve společnosti AKCENTA. K oblastem jeho zájmu patří především problematika měnových kursů. Miroslav Novák není ortodoxním zastáncem žádné ekonomické školy, což mu umožňuje hodnotit objektivně nejenom dění na finančních trzích, ale i na poli globální ekonomiky. Je autorem řady odborných článků a expertních komentářů, které pravidelně využívají přední česká i polská média.

AKCENTA CZ je jedním z nejvýznamnějších obchodníků s devizami na českém trhu a ve střední Evropě s více než 20 letou tradicí. Kromě výhodných individuálních kurzů pro nákup a prodej deviz a minimálních poplatků za zahraniční platební styk, nabízí i zajištění proti kurzovým rizikům (forwardové obchody a opce). Společnost aktivně působí také v Polsku, Maďarsku, Slovensku, Rumunsku, Německu a Francii. Klientské portfolio tvoří více než 46 tisíc subjektů, převážně malých a středně velkých firem orientovaných na export nebo import. Je držitelem licence platební instituce a obchodníka s cennými papíry udělenou ČNB.

Více informací na: https://www.akcentacz.cz/

Poslední zprávy z rubriky Okénko investora:

Přečtěte si také:

_w60h45_w76h50.png)

Prezentace

02.05.2024 SCHLIEGER loni zaznamenal čtyřnásobný nárůst...

30.04.2024 Tesla po špatných výsledcích roste, Meta po...

Okénko investora

Miroslav Novák, AKCENTA

Michal Brothánek, AVANT IS

Petr Lajsek, Purple Trading

Mgr. Timur Barotov, BHS

Olívia Lacenová, Wonderinterest Trading Ltd.

Ali Daylami, BITmarkets

Jiří Cimpel, Cimpel & Partneři

Jakub Petruška, Zlaťáky.cz