Vyhlazování dividend a zisky následující valuace v kontextu letošního a příštího roku

Je známo, že firmy se snaží vyhlazovat dividendy a nepřipravovat u nich akcionářům žádná velká překvapení. Dnes se podíváme na míru tohoto vyhlazování. Ale hlavně na zbylé složky celkové návratnosti trhu s určitým kontextem a úvahami pro rok 2023.

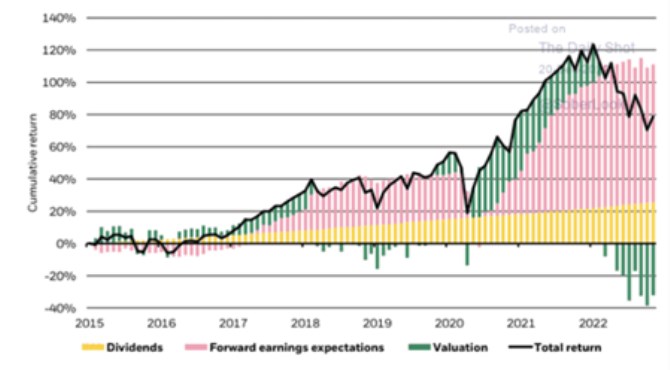

1. Stabilní dividendy, cyklické valuace a zisky: Následující graf ukazuje, jak stabilní je v celkové návratnosti akciového trhu dividendová složka. A jak se cyklicky střídá ziskovost s valuačními násobky. Můžeme to vnímat i tak, že valuační násobky vyhlazují cykličnost zisků. Konkrétně rostou v době, kdy růst zisků ztrácí na síle, PE pak naopak celkovou návratnost brzdí ve chvíli, kdy zisky naberou na dynamice:

Popsaný cyklický vývoj je jasně zřejmý v roce 2017, kdy PE táhlo návratnost nahoru, v roce 2018 a 2019 jí ale spíše brzdilo. Při rally roku 2020 se do toho valuace obuly velmi silně a vydržely až do roku 2021. Pak začalo PE znatelně klesat a šlo, co se týče návratnosti, proti ziskům. PE značně korigovalo, ale z mimořádně vysokých hodnot a nyní se u indexu SPX drží stále nad 17. Pokud dáme stranou poslední dva roky, tak za posledních minimálně 15 let je to horní hranice toho, kam si trh šahal. S ohledem na současný profil „inflace/sazby/recese“ je to podivuhodné.

2. Zisky a inflace: K ziskům bych dnes ještě rád podotkl, že na počátku současné inflační periody mohly panovat obavy z toho, jak firmy dokážou v prostředí tenzí ve výrobních vertikálách, napjatého trhu práce a všeobecných nákladových tlaků udržet své marže. Ukázalo se ale, že je nejen udržely, ale v onom prostředí dokázaly zvyšovat.

Vysvětlení se nabízí ve formě předchozí silné poptávky, stimulované jak z fiskální, tak z monetární strany. Ta umožnila firmám marže zvyšovat a k inflačním tlakům tak ještě přidat. Namísto toho, aby firemní sektor poklesem svých marží inflaci tlumil. Proporce toho, o čem hovoříme, ukazuje následující graf (modrá křivka predikované marže, oranžová index SPX):

Zdroj: Twitter

K druhému grafu podotýkám, že ani marže let 2018 a 2019 nebyly z dlouhodobého hlediska nijak nízko, naopak. Budou se marže v prostředí slábnoucí poptávky a monetární kontrakce chovat zrcadlově k tomu, co se dělo doposud?

![]() Patria.cz je investiční portál společnosti Patria Finance a.s. s real-time daty zaměřený na domácí a zahraniční kapitálové trhy. Poskytujeme online informace a analytickou podporu z oblasti financí, makroekonomiky a investic. Samozřejmostí jsou také aktuální investiční tipy a dlouhodobá investiční doporučení. Akcie, měny, komodity, investice, doporučení - vše přehledně na jednom místě.

Patria.cz je investiční portál společnosti Patria Finance a.s. s real-time daty zaměřený na domácí a zahraniční kapitálové trhy. Poskytujeme online informace a analytickou podporu z oblasti financí, makroekonomiky a investic. Samozřejmostí jsou také aktuální investiční tipy a dlouhodobá investiční doporučení. Akcie, měny, komodity, investice, doporučení - vše přehledně na jednom místě.

Okomentovat na facebooku

Poslední zprávy z rubriky Investice:

Přečtěte si také:

_w60h45_w76h50.png)

Prezentace

30.04.2024 Tesla po špatných výsledcích roste, Meta po...

29.04.2024 Daňové přiznání lidem provětralo peněženky....

26.04.2024 Historie a vývoj vodovodních baterií: Od...

Okénko investora

Petr Lajsek, Purple Trading

Miroslav Novák, AKCENTA

Mgr. Timur Barotov, BHS

Olívia Lacenová, Wonderinterest Trading Ltd.

Ali Daylami, BITmarkets

Michal Brothánek, AVANT IS

Jiří Cimpel, Cimpel & Partneři

Jakub Petruška, Zlaťáky.cz