Ekonomický cyklus a zisky obchodovaných firem – historie a následující roky

V roce 2023 zisky amerických obchodovaných firem zhruba stagnovaly, letos a příští rok už se čeká jejich růst. Třeba Goldman Sachs míní, že letos by měly v indexu S&P 500 dosáhnout 241 dolarů na akcii (v roce minulém to bylo 223 dolarů). V roce příštím pak GS čeká 256 dolarů na akcii. Jak se to rýmuje se vývojem v celé ekonomice?

Docela často můžeme slyšet, že akciový trh není ekonomika a jeho chování se může od chování jejího dost lišit. Na úrovni cen akcií je to do značné míry dáno vývojem valuací – poměru cen k ziskům. Ty mohou fungovat jako předstihová proměnná, růst v dobách hospodářského útlumu, klesat v době boomu. A odtrhávat tak vývoj cen akcií od vývoje v ekonomice (posouvat akcie před ekonomiku a z pohledu ekonomů z nich tak dělat vedoucí indikátor).

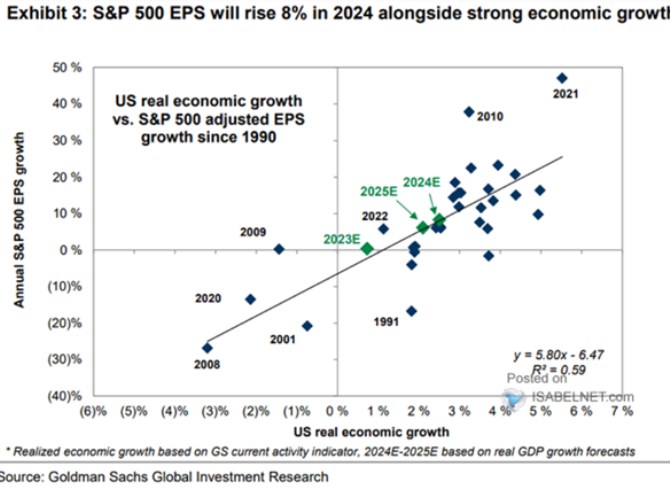

K tomu ani zisky obchodovaných firem nemusí kopírovat vývoj ekonomické aktivity. Ta je ze zjednodušeného příjmového pohledu právě vývojem zisků, k tomu ale i mezd a daní (a poměry mezd a zisků na celkových příjmech se mění strukturálně i cyklicky. Navíc na akciovém trhu není struktura odvětví stejná, jako v ekonomice. Tj., zisky v celé ekonomice nejsou zisky obchodovaných firem. Co pak vlastně říká o vzájemném pohybu zisků obchodovaných firem na straně jedné a vývojem HDP na straně druhé praxe? Následující graf je srovnává, u HDP jde dokonce o reálnou proměnnou (tedy ne nominální produkt, který by měl mít k ziskům blíž):

Zdroj: X

S ohledem na to, kolik „kroků“ je mezi reálným produktem a (nominálními) zisky obchodovaných firem je až s podivem, že vztah mezi nimi je docela silný. Podle přímky v grafu pak „standardně“ platí, že zisky začínají klesat, pokud reálný produkt roste o méně než 1 %. A na jeden procentní bod růstu reálného produktu připadá necelých šest procentních bodů růstu zisků. GS se pak při predikcích vývoje zisků v letošním a příštím roce drží pevně toho, co říkají rýmy historie.

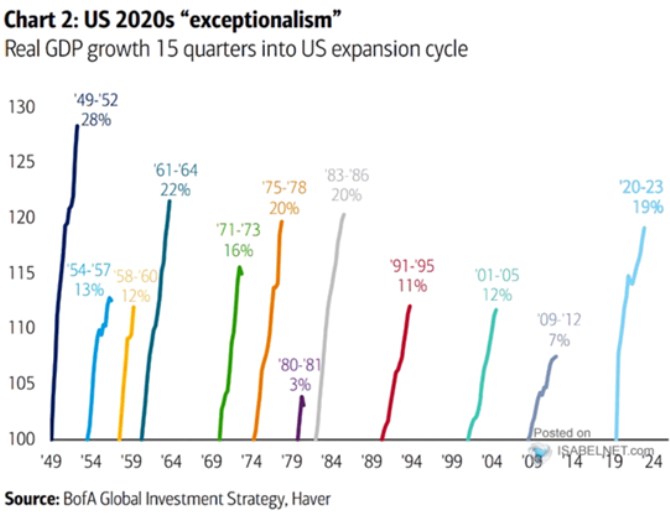

Podívat se ještě v souvislosti s výše uvedeným můžeme na druhý obrázek, který ukazuje fáze ekonomické expanze po uplynulých prvních 15 čtvrtletích. Pokud se tedy přikloníme k oficiálně určeným recesím a tudíž i fázím expanze, tempo té současné je ve srovnání s minulými docela vysoké. Minimálně v GS to přitom vidí v dalších dvou letech na hodně slušný reálný růst převyšující 2 %. Ta přitom byla mimochodem alespoň dříve často zmiňována jako odhad potenciálu. A pokud by se růst skutečně nacházel nad potenciálem, „modelově“ by to muselo přinášet vyšší inflační tlaky. S ohledem na mnohokrát skloňovaný přínos nových technologií by ale současný/budoucí potenciál mohl snad být i výrazně vyšší než 2 %.

Zdroj: X

![]() Patria.cz je investiční portál společnosti Patria Finance a.s. s real-time daty zaměřený na domácí a zahraniční kapitálové trhy. Poskytujeme online informace a analytickou podporu z oblasti financí, makroekonomiky a investic. Samozřejmostí jsou také aktuální investiční tipy a dlouhodobá investiční doporučení. Akcie, měny, komodity, investice, doporučení - vše přehledně na jednom místě.

Patria.cz je investiční portál společnosti Patria Finance a.s. s real-time daty zaměřený na domácí a zahraniční kapitálové trhy. Poskytujeme online informace a analytickou podporu z oblasti financí, makroekonomiky a investic. Samozřejmostí jsou také aktuální investiční tipy a dlouhodobá investiční doporučení. Akcie, měny, komodity, investice, doporučení - vše přehledně na jednom místě.

Výsledky firem - tržby, zisk

Poslední zprávy z rubriky Investice:

Přečtěte si také:

Prezentace

25.07.2024 Zbytek roku bude zajímavý jak na trzích, tak i v

19.07.2024 Malý háj: Ideální bydlení v nové čtvrti Prahy 10

Okénko investora

Olívia Lacenová, Wonderinterest Trading Ltd.

Ali Daylami, BITmarkets

Petr Lajsek, Purple Trading

Nejhorší scénář pro pohonné hmoty? Kolik budeme platit v srpnu?

Pim Brands, Ronda Invest

Miroslav Novák, AKCENTA

Štěpán Křeček, BHS

Jakub Petruška, Zlaťáky.cz

Zlato se opět vyhouplo přes úroveň 2 400 USD / Oz. Letní dovolenou neplánuje

Jiří Cimpel, Cimpel & Partneři