78 % Čechů za poslední rok platilo všechny své účty včas. Spoření se ale stává luxusem

Navzdory makroekonomickým a geopolitickým turbulencím se může zadluženost v ČR nadále pochlubit pozitivními čísly. Osm z deseti českých spotřebitelů za poslední rok nezaplatilo pozdě ani jeden svůj účet. U delikventních spotřebitelů jenom každý třetí (33 %) připustil, že se zpozdil s platbami několika svých účtů, což je výrazně méně oproti celoevropskému průměru (46 %). Čechům se sice daří dobře a včas splácet účty, spoření na budoucnost je pro ně ale stále obtížnější a většina z nich má obavy. Vyplývá to z evropského spotřebitelského průzkumu o platbách, který je souběžně prováděn ve 24 evropských zemích. Tohoto průzkumu se v roce 2022 zúčastnilo celkem 24 011 spotřebitelů.

Inflační krize v současné době dopadá téměř na všechny lidi v Evropě. V České republice 85 % respondentů uvedlo, že inflace má negativní dopad na finance jejich domácnosti, a dalších 12 % očekává, že na ně inflace brzy dolehne. Po mírném podzimu přidává na pochmurnosti vidina zimní energetické krize, která potíže pravděpodobně dále zhorší.

I když jsou čeští spotřebitelé ve většině případů nuceni omezovat náklady na živobytí, oproti Evropské unii není situace až tak černá, jak by se mohlo zdát. Ba právě naopak. Aktuálně má Česká republika nejnižší úroveň nezaměstnanosti a jednu z nejnižších úrovní veřejného zadlužení v EU. Z průzkumu vyplývajících

78 % českých domácností s naprosto bezproblémovým splácením svých účtů jasně předčilo evropský průměr, který činí 69 %.

Změnil se postoj spotřebitelů k udržitelnosti?

Dvě třetiny spotřebitelů (65 %) tvrdí, že by rádi nakupovali více udržitelné zboží a služby, ale brání jim v tom rostoucí životní náklady. Sociální média jsou v tom dvousečnou zbraní – některým připadá, že na ně tvoří tlak, aby spotřebovali víc, než by měli, jiným připadá, že zvyšují povědomí o nákupu etického (udržitelného ) zboží.

Ačkoliv je pro spotřebitele těžké obhájit si větší utrácení kvůli udržitelnosti, 5 z 10 (50 %) českých respondentů by okamžitě přestalo utrácet peníze u společnosti, o které by věřili, že diskriminuje spotřebitele na základě sociálního nebo etnického původu. Více než polovina (51 %) nenakoupí u firmy, o které vědí, že škodí životnímu prostředí, toto číslo je jen trochu vyšší proti roku 2021 (47 %).

Zájem o udržitelnost u Čechů tedy sice roste, nicméně nyní se nachází v situaci, kdy se při nákupu zboží rozhodují primárně podle aktuální finanční situace a vývoje cen.

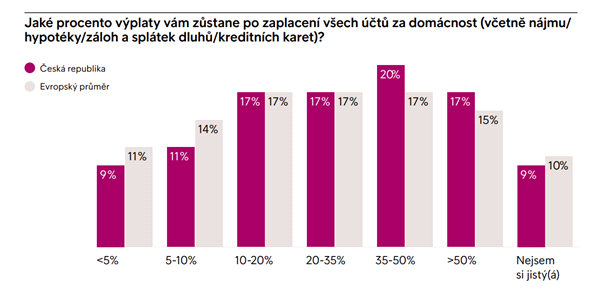

Disponibilní prostředky českých domácností

A kolik peněz zůstane Čechům poté, co zaplatí nezbytné měsíční účty? Je patrný pozoruhodný rozptyl mezi kategoriemi. Pětině domácností po tomto důležitém kroku zůstane 35-50 % jejich výplaty. 17 % lidí shodně zbude na účtu 10-20 %, 20-35 % a 50 % a více ze své výplaty a v průměru jedna pětina Čechů se musí obejít pouze s 10 % ze svých příjmů, 9 % domácností dokonce pouze s 5 %.

Obavy z ekonomické a geopolitické nestability rostou

Průzkum zcela jednoznačně ukázal rostoucí obavy českého obyvatelstva z důsledků geopolitické a makroekonomické situace. Až 64 % českých respondentů prohlásilo, že jejich optimismus v lepší budoucnost v postcovidovém období se zcela vytratil. Češi jsou zde ještě pesimističtější než průměrný Evropan (61 % ). Obavy z rostoucích výdajů domácností se zvyšují, když 6 z 10 českých spotřebitelů uvedlo, že jejich účty běžných rodinných výdajů vzrostly nad úroveň jejich příjmů.

Spořit si chce každý. Dříve standard, dnes často luxus

To, co má lidem na stáří navozovat pocit klidu, tedy spoření na budoucnost, se rychle stává luxusem. Obrana pro spotřebitele před ekonomickými otřesy je sama v ohrožení. Mnohým Evropanům začíná připadat, že si spoření dokonce nemohou dovolit. V letošním průzkumu 6 z 10 respondentů (62 %) uvedlo, že mají obavy ze schopnosti si pohodlně dopřát důchod, a podobné množství má starosti, že si na budoucnost nešetří dost (61 %). V České republice činí tyto hodnoty 60 % a 58 % v tomto pořadí.

A kam se tedy obrátit? Nejběžnější volbou bude zaměstnavatel

Nejčastější variantou, kam Češi upřou svůj zrak, je zaměstnavatel. Toho plánuje o nadstandardní zvýšení platu požádat téměř třetina (29 %). Mladší respondenti (33 %), domácnosti s dětmi (35 %) a vysoce postavení pracovníci s vysokými platy (36 %) tak udělají nejpravděpodobněji. Evropský průměr co do žádosti o vyšší plat činí 30 %.

„Makroekonomické turbulence ruku v ruce s nestabilní geopolitickou situací zcela rozptýlily vysoký post- covidový optimismus evropského a zejména českého obyvatelstva. Obavy z neúměrného nárůstu výdajů domácností vedou k tomu, že čeští spotřebitelé nyní dávají přednost nejnutnějším výdajům před méně potřebnými a bohužel i před spořením.

Je nutno poznamenat, že český spotřebitel má stále dostatek prostředků na placení svých běžných účtů vzhledem k nízké nezaměstnanosti a zadluženosti České republiky, což prokazuje zcela excelentní ukazatel včasného hrazení účtů českými domácnostmi,“ zakončuje Karol Jurák, výkonný ředitel společnosti Intrum Czech, s.r.o.

Společnost Intrum je evropským lídrem, který poskytuje služby v oblasti správy pohledávek a nabízí komplexní služby včetně odkupu pohledávek určené k měřitelnému zlepšení cashflow klientů a jejich dlouhodobé ziskovosti. Založena byla roku 1923. V roce 2017 se Intrum Justitia spojila se společností Lindorff a dnes má společný podnik zhruba 10000 zaměstnanců na 245 trzích. Podniká pod jménem Intrum. Její konsolidované příjmy činily v roce 2021 celkem 17.8 miliardy švédských korun. Intrum Justitia AB je od roku 2002 kótovaná na burze Nasdaq OMX ve Stockholmu.

Poslední zprávy z rubriky Osobní finance:

Přečtěte si také:

Příbuzné stránky

- Výpočet čisté mzdy v roce 2021 i v předchozích letech, změny v roce 2021

- Kalkulačka DPH - výpočet DPH pro rok 2019 i pro roky 1993-2018

- 2025 - Rok 2025. Co nového bude v roce 2025 ve financích?

- Bankovní účty plátců daně z přidané hodnoty (DPH)

- Čísla účtů pro placení daní v roce 2020

- Předčíslí bankovních účtů finančních úřadů pro placení daní v roce 2020

- SWIFT kódy bank - BIC kód Banky k IBAN číslu účtu

- Nezaměstnanost v ČR, vývoj, rok 2020, Míra nezaměstnanosti v %

- Příspěvek na bydlení v roce 2021 - Kalkulačka

- Daň z nemovitosti - daň z nemovitých věcí v roce 2020

- Kalkulačka přídavků na děti pro rok 2020 - Máte po zvýšení životního minima nárok na přídavky na děti? Kolik dostanete?

- Minimální mzda v roce 2021, 2020 i v minulosti, vliv na zaručenou mzdu

Prezentace

18.12.2024 Apple iPad je rekordně levný, vyjde teď jen na 8

17.12.2024 Začínáte s kryptoměnami? Binance je ideálním…

Okénko investora

Radoslav Jusko, Ronda Invest

AI, demografie a ženy investorky. Investiční trendy pro rok 2025

Miroslav Novák, AKCENTA

ČNB v prosinci přerušila, nikoliv však zastavila cyklus uvolňování měnové politiky

Petr Lajsek, Purple Trading

John J. Hardy, Saxo Bank

Šokující předpověď - Nvidia dosáhne dvojnásobku hodnoty Applu

Olívia Lacenová, Wonderinterest Trading Ltd.

Mgr. Timur Barotov, BHS

Ali Daylami, BITmarkets

Jakub Petruška, Zlaťáky.cz

S návratem Donalda Trumpa zlato prudce klesá. Trhy zachvátila pozitivní nálada

Jiří Cimpel, Cimpel & Partneři

Portfolio 60/40: Nadčasová strategie pro dlouhodobé investory

Okénko finanční rady

Lenka Rutteová, Bezvafinance

Spotřebitelské půjčky rostou nejrychleji na jižní Moravě, jih Čech "zaostává"

Tomáš Vrňák, Ušetřeno.cz

Levnější elektřina, dražší suroviny: Svátky se prodraží hlavně kvůli máslu

Martin Thienel, Kalkulátor.cz

Vojtěch Šanca, Delta Green

Základ flexibility: začít šetřit můžete hned teď, třeba i v bytě

Marek Pokorný, Portu

Martin Pejsar, BNP Paribas Cardif Pojišťovna

Ztráta zaměstnání vás může potkat nejen v předdůchodovém věku

Jiří Sýkora, Swiss Life Select

Aleš Rothbarth, Skupina Klik.cz

Umíme si chránit svůj majetek pojištěním? Průzkum ukazuje zajímavá čísla