Co ukazuje na přílišné utažení monetární politiky?

Ekonom Greg Mankiw souhlasí s tím, že za současnou vysokou inflací v USA stojí i předchozí mohutné uvolnění fiskální a monetární politiky. Tudíž je namístě, aby Fed přikročil k výrazné monetární kontrakci. Zároveň ale ekonom varuje před tím, aby to s ní přehnal podobně, jako to přehnal s předchozím uvolněním (viz první část úvahy zde). Co naznačuje, že by k tomu mohlo dojít?

Mankiw pracuje s Taylorovým pravidlem a dochází k závěru, že pokud uvažujeme o celkové inflaci, je růst reálných výnosů na trhu s TIPS odpovídající. Pokud bychom ale brali v úvahu, že část inflačních tlaků přišla z nabídkové strany ekonomiky, růst reálných sazeb již může být přehnaný. K tomu Mankiw dodává, že ti, kteří hovořili o rychlém poklesu inflace kvůli zeslabení tlaku ve výrobních vertikálách, „se mýlili, ale jen částečně“. Mzdová inflace je také výrazně pod celkovou inflací a podle ekonoma ji přitom lze považovat za ukazatel jádrových inflačních tlaků. I tato inflace by tak v kombinaci s Taylorovým pravidlem ukazovala, že reálné sazby už vzrostly příliš.

Pro odhad míry utaženosti či uvolněnosti monetární politiky bývají používány i takzvané neutrální sazby. Mankiw se domnívá, že tyto sazby mohly vzrůst, ale podle něj je dlouhodobé strukturální faktory stále drží poměrně nízko. To by pak znamenalo, že sazby Fedu se již nachází nad nimi a politika je tedy utažená. K tomu ekonom podle svých slov sleduje i vývoj peněžní zásoby na úrovni agregátu M2. „Ten už není v módě,“ ale podle Mankiwa jako první správně indikoval, že inflace půjde prudce nahoru. Za poslední rok ale zase „rostl pouze o 3,1 %“.

„Pomalu bych dával nohu z brzdy. Až se budou příště rozhodovat o tom, zda zvednou sazby třeba o 50 či 75 bazických bodů, měli by vybrat nižší číslo,“ píše ekonom. Recese je přitom podle něj nyní téměř jistá. Částečně proto, že Fed předtím špatně odhadl situaci a nechal monetární politiku příliš uvolněnou. Ovšem „nic se nezíská tím, bude-li recese hlubší, než je nutné.“ Pokud by Fed nyní udělal další chybu, ta by tu předchozí nevyvážila, ale naopak by ji prohloubila, uzavírá Mankiw.

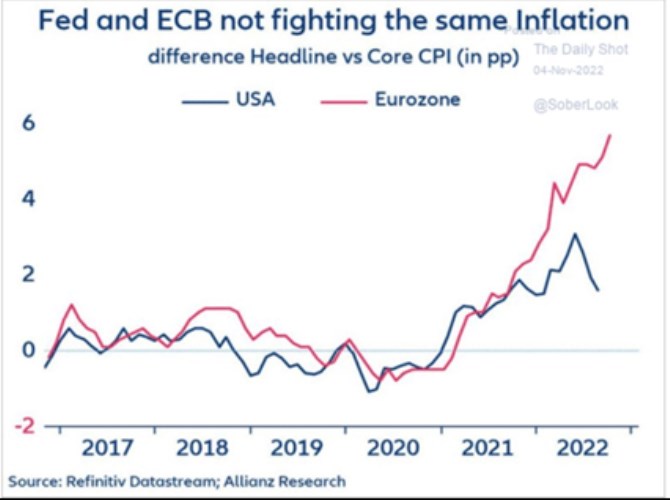

Následující graf ukazuje vývoj rozdílu mezi celkovou a jádrovou inflací, která je očištěna od vlivu cen energií a potravin. V USA se rozdíl mezi oběma typy inflace již snižuje, v eurozóně ale dochází k jeho prohlubování. Allianz research k tomu píše, že Fed a ECB bojují s rozdílnými druhy inflace:

Zdroj: Blog Grega Mankiwa, Twitter

![]() Patria.cz je investiční portál společnosti Patria Finance a.s. s real-time daty zaměřený na domácí a zahraniční kapitálové trhy. Poskytujeme online informace a analytickou podporu z oblasti financí, makroekonomiky a investic. Samozřejmostí jsou také aktuální investiční tipy a dlouhodobá investiční doporučení. Akcie, měny, komodity, investice, doporučení - vše přehledně na jednom místě.

Patria.cz je investiční portál společnosti Patria Finance a.s. s real-time daty zaměřený na domácí a zahraniční kapitálové trhy. Poskytujeme online informace a analytickou podporu z oblasti financí, makroekonomiky a investic. Samozřejmostí jsou také aktuální investiční tipy a dlouhodobá investiční doporučení. Akcie, měny, komodity, investice, doporučení - vše přehledně na jednom místě.

Poslední zprávy z rubriky Investice:

Přečtěte si také:

Příbuzné stránky

- 2025 - Rok 2025. Co nového bude v roce 2025 ve financích?

- Měřítko - měřítko mapy. Co znamená měřítko na mapě a kolik kilometrů v reálu je jeden centimetr na mapě

- Co ukazuje na přílišné utažení monetární politiky?

- Jasná dezinflace, Fed musí dávat pozor na přílišné utažení monetární politiky - Yardeni (video)

- Schlosstein míní, že recese není jistá, rizika přílišného uvolnění a utažení monetární politiky nyní vyrovnaná - Víkendář (video)

- Monetární politika míří ke znatelnému utažení, ale firmy hlásí rekordní plány na odkupy

- Zvedání sazeb a utažená monetární politika není to samé

- Fiskální politika zastírá efekt monetárního utažení, působí i strukturální změny v ekonomice, včetně deglobalizace - Kaplan (video)

- Fiskální politika zastírá efekt monetárního utažení, působí i strukturální změny v ekonomice, včetně deglobalizace - Kaplan (video)

- Co si trhy skutečně myslí o utahování americké monetární politiky

Prezentace

18.12.2024 Apple iPad je rekordně levný, vyjde teď jen na 8

17.12.2024 Začínáte s kryptoměnami? Binance je ideálním…

Okénko investora

Radoslav Jusko, Ronda Invest

AI, demografie a ženy investorky. Investiční trendy pro rok 2025

Miroslav Novák, AKCENTA

ČNB v prosinci přerušila, nikoliv však zastavila cyklus uvolňování měnové politiky

Petr Lajsek, Purple Trading

John J. Hardy, Saxo Bank

Šokující předpověď - Nvidia dosáhne dvojnásobku hodnoty Applu

Olívia Lacenová, Wonderinterest Trading Ltd.

Mgr. Timur Barotov, BHS

Ali Daylami, BITmarkets

Jakub Petruška, Zlaťáky.cz

S návratem Donalda Trumpa zlato prudce klesá. Trhy zachvátila pozitivní nálada

Jiří Cimpel, Cimpel & Partneři

Portfolio 60/40: Nadčasová strategie pro dlouhodobé investory