Evropští emitenti dluhopisů najeli na nový normál - nejkratší splatnosti od roku 2018

Nově emitované investiční dluhopisy na evropském trhu mají nejnižší průměrnou splatnost za poslední čtyři roky. Podle údajů sestavených agenturou Bloomberg mají tyto dluhopisy denominované v eurech průměrnou dobu splatnosti asi 6,3 roku, což je nejméně od prosince 2018, oproti průměrné splatnosti 7,8 let u dluhopisů vydaných v prvních 10 měsících roku 2022.

„Myslím si, že kromě toho, že investoři zaujímají opatrný postoj k výnosové křivce, mnoho emitentů váhá a bude váhat, zda setrvávat na sazbách, které by se mohly blížit maximálnímu výnosu za 12 nebo 15 let,“ řekl ředitel úvěrové strategie Commerzbank Marco Stoeckle. "Je tu velká šance, že se tyto podmínky příští rok zlepší."

Několik zvýšení sazeb centrálních bank v letošním roce vytlačilo výpůjční náklady na nejvyšší hodnotu za posledních deset let, což firmám zdražilo vydávání dlouhodobých dluhopisů. Vzhledem k tomu, že dluhopisy s delší splatností jsou vystaveny výkyvům výnosů nejvíce, dávají investoři přednost kratším dluhopisům. „V prostředí, kde úrokové sazby rostou, se investoři u svých dluhopisových portfolií obávají rozšiřování citlivosti na úrokové sazby,“ řekla Paola Binns, portfolio manažerka společnosti Royal London Asset Management.

Zaostávání dlouhého konce křivky

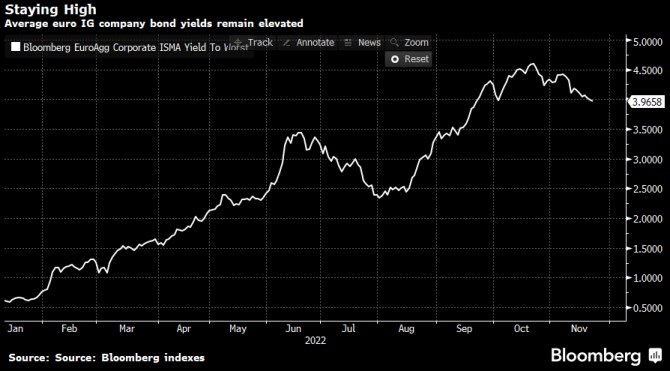

Průměrné výnosy u vysoce kvalitních podnikových dluhopisů denominovaných v eurech dosáhly podle indexu Bloomberg 4 % proti pouhým 0,5 % na začátku ledna, kdy trhy vyděsily obavy z nekontrolovatelné inflace a energetické krize. Index Bloombergu sledující eurové firemní dluhopisy investičního stupně splatné za 10 nebo více let letos ztratil více než 25 %, což je mnohem více než je 11% ztráta u ekvivalentního indexu pro tří až pětileté dluhopisy.

Na emise eurových vysoce kvalitních nefinančních korporátních dluhopisů dopadly neklidné podmínky na evropském trhu, přičemž prodeje ke stejnému období roku 2021 klesly o 17 % na 203 miliard eur, ukazují údaje Bloombergu. Jen tento týden zaplatil Fresenius tučné prémie za dva eurové dluhopisy s 3,5letou tranší, zatímco RCI Banque, BFCM a francouzská agentura CADES se také rozhodly pro dluhopisy na kratším konci křivky. "Tyto emise by mohly dostat frak, nebýt nabízených šťavnatých zvýhodnění," řekl Shanawaz Bhimji, dluhopisový analytik u ABN Amro Bank. "Vysoké krátkodobé sazby a převrácené křivky úrokových sazeb jsou jasným signálem hrozících problémů v reálné ekonomice."

Vzhledem k rostoucímu počtu bank, které předpovídají oživení eurových dluhopisů v roce 2023, může být současná preference kratších splatností pouze dočasnou strategií, jak oslovit investory, kteří se vyhýbají riziku. Stratégové Deutsche Bank očekávají, že vysoce kvalitní eurové dluhopisy budou jediným velkým úvěrovým trhem, který v příštím roce přinese kladné celkové výnosy. UBS Group předpovídá výnosy 11 až 15 %, což by předčilo zisky, které očekává jak u akcií, tak u německých státních dluhopisů.

V současné době tu je stále velké množství rizik a dlužníci mohou považovat dluhopisy zdravých firem za krátkodobou prioritu, zejména pokud centrální banky budou pokračovat ve zvyšování sazeb před pravděpodobnou globální recesí v roce 2023. „Tento trend by mohl přetrvat i v příštím roce,“ řekl Tom Moulds, seniorní portfolio manažer u společnosti BlueBay Asset Management, s odkazem na preferenci kratších dluhopisů. "Vyhlídky na celkovou návratnost investičních dluhopisů jsou výrazně lepší než v roce 2022, ale myslím si, že zejména spready budou stále dost volatilní, a proto průměrná durace nových emisí zůstane nižší než průměr."

Zdroj: Bloomberg

![]() Patria.cz je investiční portál společnosti Patria Finance a.s. s real-time daty zaměřený na domácí a zahraniční kapitálové trhy. Poskytujeme online informace a analytickou podporu z oblasti financí, makroekonomiky a investic. Samozřejmostí jsou také aktuální investiční tipy a dlouhodobá investiční doporučení. Akcie, měny, komodity, investice, doporučení - vše přehledně na jednom místě.

Patria.cz je investiční portál společnosti Patria Finance a.s. s real-time daty zaměřený na domácí a zahraniční kapitálové trhy. Poskytujeme online informace a analytickou podporu z oblasti financí, makroekonomiky a investic. Samozřejmostí jsou také aktuální investiční tipy a dlouhodobá investiční doporučení. Akcie, měny, komodity, investice, doporučení - vše přehledně na jednom místě.

Přečtěte si také

Poslední zprávy z rubriky Dluhopisy:

Přečtěte si také:

Prezentace

27.02.2025 Ferratum: Banka budoucnosti v tvém mobilu?

24.02.2025 České firmy stále častěji místo banky…

12.02.2025 iPhone 16 Pro za 699 Kč! Nová služba nemá v…