Kofola ve 2Q22 s propadem marže, solidní výhled na druhé pololetí

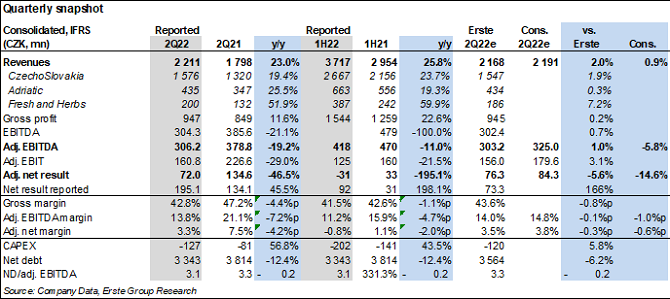

Kofola včera večer reportovala za druhé čtvrtletí 2022 pokles upraveného EBITDA zisku o 19% r/r na 306 mil. Kč při růstu tržeb o 23% r/r na 2,2 mld. Kč. Upravený čistý zisk kvůli poklesu EBITDA a vyšším úrokovým nákladům klesl o 47% r/r na 72 mil. Kč. Neočištěný čistý zisk naopak vzrostl na 195 mil. Kč díky jednorázovému zisku z vypořádání zajišťovacích derivátů v rámci refinancování úvěrů. Zatímco tržby byly asi 1% nad očekáváním trhu, EBITDA byla o 6% horší a upravený čistý zisk o 15% horší.

Tržby rostly v segmentech Československo a Fresh&Herbs z nízkého základu daného lockdowny, které loni skončily zhruba v polovině května. Pozitivně překvapil s růstem o 52% Fresh&Herbs, kde oživení řetězce freshbarů UGO bylo silnější než jsme čekali. Silný růst firma měla ve všech segmentech v ČR, na Slovensku asi kvůli novému zálohovému systému na lahve klesaly prodeje v retailu. Velmi pozitivní byl začátek sezony v Adriatickém region, kde tržby rostly díky přílivu turistů o 25% r/r (v souladu s naším očekáváním).

Na úrovni EBITDA ale na ziskovost výrazně tlačily náklady na materiály a energie, takže hrubá marže klesla o 4,4 pp. Poměrně rychle rostly take prodejní a marketingové náklady a firma už nedostávala koronavirovou podporu (vliv asi -20 mil. Kč r/r). EBITDA marže tak propadla o 7,2 pp a to hlavně v Československu, kde má firma větší podíl slazených sycených nápojů.

Kofola ale v průběhu druhého a třetího čtvrtletí dále zvýšila ceny a za červenec a srpen reportovala velmi slušný růst tržeb o 7% a 15%. Firma proto snížila celoroční výhled upravené EBITDA o relativně mírná cca 2% z 1,08-1,20 mld. Kč na 1,08-1,15 mld. Kč (ve střední hodnotě -1% r/r). Výhled na investiční výdaje i zadluženost zůstal zachován.

Management navrhuje dividendu 11,3 Kč/akcii (3,9% hrubý výnos), což je o něco nižší než 13,5 Kč v minulých letech. Dividenda ale ještě musí být schválena VH, která bude per rollam.

Celkově Kofola ukázala silný růst tržeb v téměř všech segmentech a ve všech segmentech už byla nad úrovní před koronavirem. To bylo dáno růstem cen, ale také silnou začínající sezónou v Adriatiku a dobrým prodejem v retailu i restauracích v ČR. Dopad rostoucích nákladů byl ale vysoký a firma tak nadále zvyšuje ceny. To by mělo vést ve druhém pololetí ke zlepšení ziskovosti a celoročně skoro stabilní EBITDA, ovšem rizika hlavně ze strany energií jsou směrem dolů. Výsledky Kofoly tak hodnotíme mírně negativně, když ještě nedávno management věřil, že vyšší ceny růst nákladů komfortně pokryjí. Na sentiment může také negativně působit nižší navržená dividenda. Z pohledu zadlužení firma vypadá v poměrně dobré kondici.

Petr Bártek, analytik České spořitelny

Česká spořitelna je bankou s nejdelší tradicí na českém trhu.

Téměř 200 let tvoří jeden ze základních pilířů českého bankovního systému. V

současnosti poskytuje služby pro přibližně 4,7 milionu klientů. Od roku 2000 je

součástí nadnárodní finanční skupiny Erste Group Bank.

Více informací na: www.csas.cz

Poslední zprávy z rubriky Akcie v ČR:

Přečtěte si také:

Prezentace

18.12.2024 Apple iPad je rekordně levný, vyjde teď jen na 8

17.12.2024 Začínáte s kryptoměnami? Binance je ideálním…

Okénko investora

Radoslav Jusko, Ronda Invest

AI, demografie a ženy investorky. Investiční trendy pro rok 2025

Miroslav Novák, AKCENTA

ČNB v prosinci přerušila, nikoliv však zastavila cyklus uvolňování měnové politiky

Petr Lajsek, Purple Trading

John J. Hardy, Saxo Bank

Šokující předpověď - Nvidia dosáhne dvojnásobku hodnoty Applu

Olívia Lacenová, Wonderinterest Trading Ltd.

Mgr. Timur Barotov, BHS

Ali Daylami, BITmarkets

Jakub Petruška, Zlaťáky.cz

S návratem Donalda Trumpa zlato prudce klesá. Trhy zachvátila pozitivní nálada

Jiří Cimpel, Cimpel & Partneři

Portfolio 60/40: Nadčasová strategie pro dlouhodobé investory