ČNB sazby v srpnu nezvýšila a kosmetické zvýšení sazeb by stejně nic neřešilo

Bankovní rada České národní banky

(ČNB) v novém složení v čele s A. Michlem zasedala již

v minulém týdnu a bylo k tomu již napsáno mnohé. Přesto podle mě

neuškodí s chladnou hlavou zasedání zanalyzovat a vyvodit závěry směrem do

nadcházejících měsíců. ČNB v souladu s předpoklady úrokové sazby

ponechala beze změny (hlavní sazba na 7 %), stejně jako informaci, že bude

bránit devizovými intervencemi korunu. Zde tedy k žádnému překvapení

nedošlo, ačkoliv část finančního trhu očekávala, že by ČNB sazby přeci jen

mohla sazby mírně zvýšit.

Překvapení je podle mě nutné

hledat v nové makroekonomické prognóze. Navzdory téměř dvacetiprocentní inflaci, které bude dosaženo

v nadcházejících měsících, totiž nová prognóza v základním scénáři ukazuje,

že již nebude potřeba dále zvyšovat úrokové sazby, aby se spotřebitelská

inflace v první polovině roku 2024 vrátila zpět na 2 % inflační cíl. Podpůrná

argumentační linie dává smysl. ČNB totiž v příštím roce očekává

výrazné zvolnění nákladových inflačních tlaků, které jsou zohledněny ve vývoji

cen průmyslových a zemědělských výrobců. A faktem je, že kulminaci části

nákladové inflace lze zřetelně vidět již nyní, např. v cenách průmyslových

kovů. Poptávková inflace podle ČNB bude odeznívat v souladu s tím,

jak domácnosti kvůli propadu reálných příjmů a vysoké inflaci citlivých položek

spotřebního koše budou šetřit. V souhrnu inflaci ochladí nadcházející mělká

recese české ekonomiky. Samozřejmě, že základní scénář je zatížen řadou rizik

ať již proinflačních nebo protiinflačních.

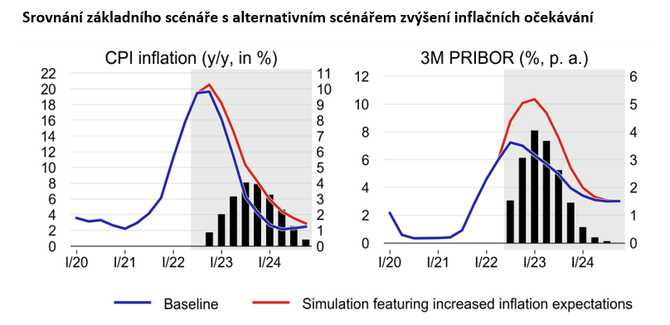

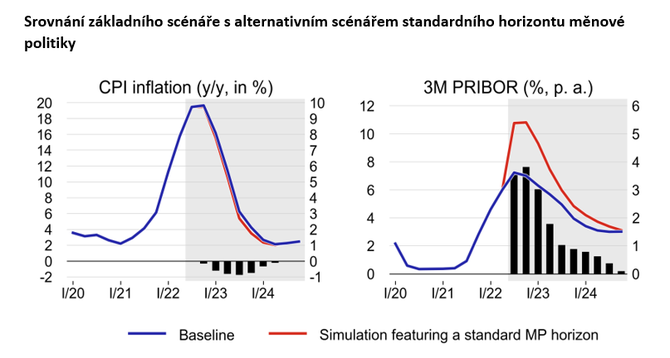

To hlavní překvapení je však

podle mě koncentrováno do srovnání základního scénáře nové prognózy

s prodlouženým horizontem měnové politiky (18 – 24 měsíců) oproti tzv.

alternativním scénářům se zvýšením inflačních očekávání a se standardním měnověpolitickým

horizontem (12 – 18 měsíců). V obou případech totiž tyto alternativní

scénáře ukazují potřebu zvýšit hlavní úrokovou sazbu ČNB až nad 10 %, což by

však mělo podle ČNB naprosto minimální dopad do trajektorie inflace (viz. grafy

CPI inflation a srovnání modré a červené křivky). Pokud má v tomto případě ČNB pravdu, tak by to znamenalo, že se

ČNB s aktuálním nastavením sazeb dostala na hranici účinnosti měnové politiky

prostřednictvím úrokového kanálu. Samozřejmě stále je nutné brát

v potaz to, že se jedná jen o modelovou situaci a realita se od modelu

může méně, více či úplně lišit.

Zdroj: ČNB

Zdroj: ČNB

A tím se dostávám k tomu,

zda ještě ČNB nakonec bude či nebude dotlačena ke zvýšení sazeb v září či

ve 4. čtvrtletí letošního roku. I v případě, že by se začala částečně

realizovat tzv. mzdově-inflační spirála a dále rostla inflační očekávání

domácích ekonomických subjektů, tak by pravděpodobně bankovní rada k žádnému

razantnímu zvýšení sazeb nesáhla a přiznejme si, že zvýšení sazeb o čtvrtinu či

polovinu procentního bodu by stejně nic neřešilo.

Miroslav Novák

Vystudoval obor Finance na Vysoké škole ekonomické v Praze a Finance a finanční služby na Vysoké škole finanční a správní. Zkušenosti v oblasti bankovnictví načerpal v UniCredit Group, kde působil na oddělení Treasury. Od roku 2010 pracuje jako analytik ve společnosti AKCENTA. K oblastem jeho zájmu patří především problematika měnových kursů. Miroslav Novák není ortodoxním zastáncem žádné ekonomické školy, což mu umožňuje hodnotit objektivně nejenom dění na finančních trzích, ale i na poli globální ekonomiky. Je autorem řady odborných článků a expertních komentářů, které pravidelně využívají přední česká i polská média.

AKCENTA CZ je jedním z nejvýznamnějších obchodníků s devizami na českém trhu a ve střední Evropě s více než 20 letou tradicí. Kromě výhodných individuálních kurzů pro nákup a prodej deviz a minimálních poplatků za zahraniční platební styk, nabízí i zajištění proti kurzovým rizikům (forwardové obchody a opce). Společnost aktivně působí také v Polsku, Maďarsku, Slovensku, Rumunsku, Německu a Francii. Klientské portfolio tvoří více než 46 tisíc subjektů, převážně malých a středně velkých firem orientovaných na export nebo import. Je držitelem licence platební instituce a obchodníka s cennými papíry udělenou ČNB.

Více informací na: https://www.akcentacz.cz/

Přečtěte si také k úrokovým sazbám

Poslední zprávy z rubriky Okénko investora:

Přečtěte si také:

Příbuzné stránky

- Životní minimum 2020 - zvýšení a online kalkulačka. Jaké je životní minimum vaší rodiny?

- Zvýšení důchodu

- Stravenky a mzda 2020 - Jsou pro vás stravenky výhodnější než zvýšení mzdy?

- Kalkulačka zvýšení důchodu

- Zvýšení platů 2022

- Zvýšení důchodu 2024 - kalkulačka: důchod 18.000 Kč se od června 2023 zvýší o 722 Kč.

- Úrokové sazby - úroky z vkladů.

- Srovnání hypoték - porovnání úrokových sazeb a poplatků hypotéky

- Graf úrokových sazeb hypoték

- Úroková sazba hypotéky

- Srovnání půjček - sazby, podmínky, poplatky

- Úrokové sazby ČNB

Prezentace

27.02.2025 Ferratum: Banka budoucnosti v tvém mobilu?

24.02.2025 České firmy stále častěji místo banky…

12.02.2025 iPhone 16 Pro za 699 Kč! Nová služba nemá v…

Okénko investora

Petr Lajsek, Purple Trading

Pohonné hmoty pod 35 Kč za litr? Díky Trumpovi možná již brzy!

Olívia Lacenová, Wonderinterest Trading Ltd.

Spojení Kim Kardashian a Nike: klesající akcie společnosti reagovaly růstem

Mgr. Timur Barotov, BHS

Investiční mistři odkryli své tahy: Kde teď sází Buffett a další legendy?

Ali Daylami, BITmarkets

Jakub Petruška, Zlaťáky.cz

Zlatý býk je k nezastavení: Zlato překonalo hranici 2 900 USD

Miroslav Novák, AKCENTA

ČNB v únoru snižuje úrokové sazby, ale s jejich dalším poklesem bude velmi opatrná

Charu Chanana, Saxo Bank

Scénář obchodní války 2.0: Co to znamená pro vaše portfolio?

Jiří Cimpel, Cimpel & Partneři

Okénko finanční rady

Vojtěch Šanca, Delta Green

Iva Grácová, Bezvafinance

Skryté poplatky, o kterých nevíte, ale platíte je každý měsíc

Miren Memiševič, Skupina Klik.cz

Marek Pokorný, Portu

Týden v české ekonomice: Potraviny zlevňují a nízká nezaměstnanost

Tomáš Kadeřábek, Swiss Life Select

Swiss Life Select Investice roku 2024: Prestižní žebříček nejúspěšnějších fondů na českém trhu

Alena Kastnerová, Direct Family

Jaroslav Rada, Česká síť

Martin Pejsar, BNP Paribas Cardif Pojišťovna

Tomáš Vrňák, Ušetřeno.cz