Hypotéky prudce zdražují, splátka za panelákový byt bude 45 tisíc korun měsíčně. Ceny nemovitostí nyní proto budou často klesat, až po dva roky, vyplatí se s nákupem počkat

Hypotéky v Česku prudce zdražují. Podle dnes zveřejněných údajů Fincentra Hypoindexu odpovídala průměrná úroková sazba počátkem července 6,24 procenta. Za poslední měsíc tak stoupla o další citelnou 0,53 procenta. Hypotéky jsou nejdražší od počátku milénia. Jsou dražší dokonce i než těsně před globální finanční krizí, jež vrcholila v letech 2008 a 2009. Ta tehdy následně způsobila pokles cen tuzemských nemovitostí.

Pokles cen nemovitostí je třeba se stále vyšší pravděpodobností očekávat i nyní. Česko je totiž teprve na začátku ekonomicky krizových let, kterých nakonec může být třeba pět. Ceny energií zůstanou vysoko po celou dobu, po niž se budeme zbavovat silné závislosti na energiích ruských, zejména na plynu.

Kdyby politici opravdu chtěli národu sdělovat pravdu, museli by mu churchillovsky slíbit „krev, pot a slzy.“ Politici se ale stále špidlovsky tváří, že „zdroje jsou“. No, nejsou. Krize, která Česko čeká, nebude pandemické „leháro“ žité na dluh. Rozdíl nyní je v inflačních tlacích, které pohánějí ony drahé energie. Kvůli inflaci nemohou centrální banky srazit vládám úrok jako při pandemii. Z krize, která Česko čeká, se zkrátka pouhým tištěním peněz a dalším zadlužováním vymanit nelze.

K tomu je třeba připočíst, že český nemovitostní trh je ze srovnatelných ekonomik, ekonomik OECD, druhý nejpřehřátější. Po tom novozélandském. Nikde v ekonomicky vyspělém světě nejsou nyní tak doširoka rozevřeny nůžky mezi cenou nemovitostí a výší nájmů. Což je obecně jeden z klíčových znaků bubliny. Podle České národní banky jsou české nemovitosti v bublině až čtyřicetiprocentní. Měla splasknout už za pandemie, jenže tehdy jsme si ještě za stovky miliard dluhu koupili oddálení jejího splasknutí.

Nyní stačí, aby Putin vypnul Evropě plyn, Německo spadne do recese – a Česko s ním. Bude podobnější propadu z let 2008 a 2009 než z roku 2020. Právě proto, že ji nebude možné řešit dluhem.

Takže jako v letech 2008 a 2009 i při nadcházející krizi je třeba počítat s poklesem cen nemovitostí, alespoň v některých lokalitách. Přepálené ceny v luxusu center velkých měst nebo naopak na panelákových sídlištích jejich periférií budou muset být nakonec „zasazeny do reálného rámce vleklé krize“.

Proto, že Česko je ekonomicky sedmnáctou zemí Německa a německy ekonomický model byl dlouhá léta založený na levném ruském plynu. Byl to tedy levný ruský plyn, který pořádně přifoukl i zmíněnou čtyřicetiprocentní bublinu českých realit. Nebude-li plyn, nebude bublina. Propad o deset až patnáct procent, jejž utlumí nedostatečná výstavba, nedostatek vhodné pracovní síly a vysoké ceny stavebních materiálů, je proto v příštích letech v Česku realistický.

Realitní makléři už nyní hlásí dramatické ochlazení celého nemovitostního trhu. Není se co divit. Měsíční splátka „osmdesátiprocentní“ hypotéky na osmdesátimetrový byt po rekonstrukci v Praze překračuje už dnes 46 tisíc korun. Přitom průměrná hrubá mzda v Praze nyní činí zhruba 48 500 korun. Na ni však dosáhne pouze zhruba třetina pražských pracovníků. Pracovník, který měsíčně pobírá právě takovou mzdu, tedy 48 500 korun, si v čistém přijde na zhruba 41 600 korun, pokud má tedy dvě děti. Jeho čistá mzda už tedy dnes takřka o 5000 korun zaostává za měsíční hypoteční splátkou na uvedený byt.

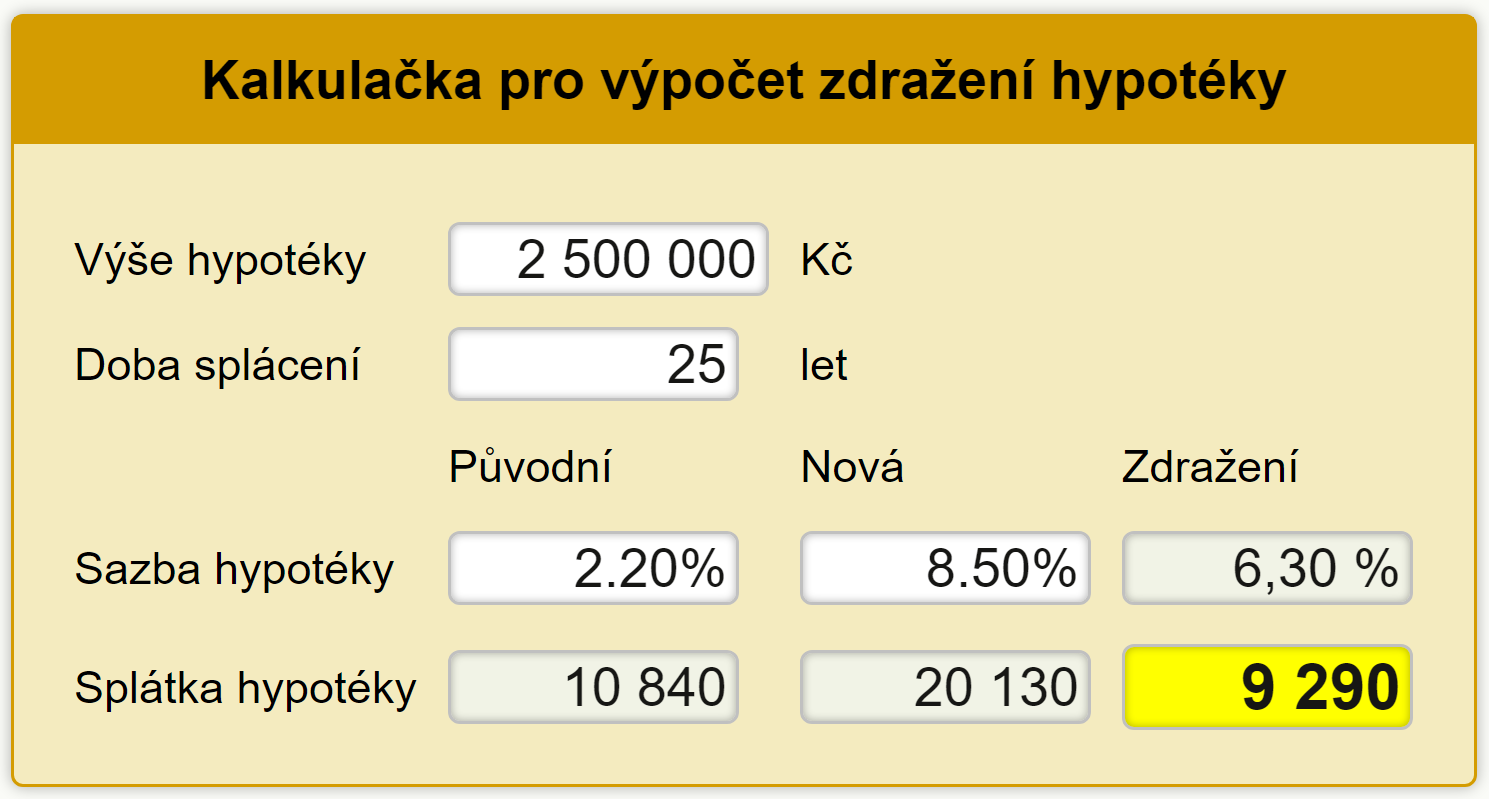

Kolik vás bude stát hypotéka po zdražení a kolik zaplatíte navíc? Podívejte se do naší kalkulačky.

A bude hůře. Při průměrné sazbě hypoték 8,5 procenta, jež může být realitou již brzy, vyjde splátka běžného panelákového bytu 3 + 1 v Praze na 45 tisíc korun. Průměrně, ba i lehce nadprůměrně vydělávající Pražan tedy ze svého čistého příjmu nepokryje ani splátku druhořadého bytu na městské sídlištní periférii. Právě byty na panelákových sídlištích jsou ve vyšší míře něž jiné kupovány na hypotéku. Proto právě v případě cen panelákových bytů lze čekat výraznější cenový propad než v případě nemovitostí, které jsou ve vyšší míře financovány plně z vlastních prostředků kupujícího.

Sečteno, podtrženo, lidé by měli nyní s koupí nemovitostí počkat. Za dva nebo tři roky budou totiž velmi pravděpodobně levnější jak samotné nemovitosti, tak hypotéky. Kvůli krizi, která Česko čeká, postupně zmírní inflace, takže Česká národní banka půjde nakonec s úroky dolů – a dolů zamíří také úroky na hypotékách. Nebude to ale hned.

Lukáš Kovanda, Ph.D.

Hlavní ekonom, Trinity Bank

TRINITY BANK

Trinity Bank působí na finančním trhu již 25 let a vznikla transformací Moravského Peněžního Ústavu – spořitelního družstva. Má téměř 25 000 klientů a její bilanční suma přesahuje 18 miliard Kč.

Trinity Bank se specializuje na privátní a korporátní bankovnictví, u fyzických osob se zaměřuje především na vkladové a spořicí produkty, které nabízejí nadstandardní zhodnocení úspor.

Více informaci na: www.trinitybank.cz

Zprávy a články k hypotékám

Poslední zprávy z rubriky Hypotéky:

Přečtěte si také:

Příbuzné stránky

- Hypotéky - hypoteční kalkulačka, výpočet hypotéky

- Srovnání hypoték - porovnání úrokových sazeb a poplatků hypotéky

- Kalkulačka hypotéky - Kalkulačka pro výpočet výše splátky hypotéky

- Výpočet čisté mzdy v roce 2021 i v předchozích letech, změny v roce 2021

- Kalkulačka DPH - výpočet DPH pro rok 2019 i pro roky 1993-2018

- 2025 - Rok 2025. Co nového bude v roce 2025 ve financích?

- Koruna, Švédská koruna SEK, kurzy měn

- Koruna, Norská koruna NOK, kurzy měn

- Hypoteční kalkulačka - Kalkulačka pro výpočet splátky hypotéky

- Kalkulačka splátky půjčky dle úroku

- Kalkulačka pro výpočet splátky hypotéky

- Kalkulačka online 2021 i 2020 - čistá mzda, hypotéky a další kalkulačky

Prezentace

18.12.2024 Apple iPad je rekordně levný, vyjde teď jen na 8

17.12.2024 Začínáte s kryptoměnami? Binance je ideálním…

Okénko investora

Radoslav Jusko, Ronda Invest

AI, demografie a ženy investorky. Investiční trendy pro rok 2025

Miroslav Novák, AKCENTA

ČNB v prosinci přerušila, nikoliv však zastavila cyklus uvolňování měnové politiky

Petr Lajsek, Purple Trading

John J. Hardy, Saxo Bank

Šokující předpověď - Nvidia dosáhne dvojnásobku hodnoty Applu

Olívia Lacenová, Wonderinterest Trading Ltd.

Mgr. Timur Barotov, BHS

Ali Daylami, BITmarkets

Jakub Petruška, Zlaťáky.cz

S návratem Donalda Trumpa zlato prudce klesá. Trhy zachvátila pozitivní nálada

Jiří Cimpel, Cimpel & Partneři

Portfolio 60/40: Nadčasová strategie pro dlouhodobé investory

Okénko finanční rady

Lenka Rutteová, Bezvafinance

Spotřebitelské půjčky rostou nejrychleji na jižní Moravě, jih Čech "zaostává"

Tomáš Vrňák, Ušetřeno.cz

Levnější elektřina, dražší suroviny: Svátky se prodraží hlavně kvůli máslu

Martin Thienel, Kalkulátor.cz

Vojtěch Šanca, Delta Green

Základ flexibility: začít šetřit můžete hned teď, třeba i v bytě

Marek Pokorný, Portu

Martin Pejsar, BNP Paribas Cardif Pojišťovna

Ztráta zaměstnání vás může potkat nejen v předdůchodovém věku

Jiří Sýkora, Swiss Life Select

Aleš Rothbarth, Skupina Klik.cz

Umíme si chránit svůj majetek pojištěním? Průzkum ukazuje zajímavá čísla