Na potravinových komoditách nás čeká těžké období. Výhled se ale dále nezhoršuje - Rozbřesk

Čerstvá měsíční prognóza produkce, spotřeby a zásob zemědělských komodit z pera amerického ministerstva zemědělství (USDA) se sice v dlouhodobém srovnání stále nese v pesimistickém duchu, ale naštěstí neukázala na další zhoršení situace. A to je po událostech z posledních měsíců asi i celkem dobrá zpráva.

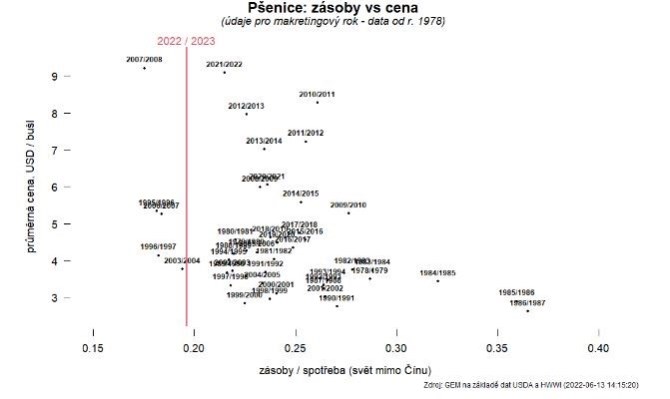

Podívejme se nejprve na odhady pro pšenici. Očekávané koncové zásoby pro marketingový rok 2022/2023 (v zásadě stav napřesrok) zůstaly víceméně beze změny, neboť o něco vyšší očekávaná produkce v Rusku byla v podstatě kompenzována očekávanou horší úrodou v Indii, kde se zemědělci potýkají s následky extrémních veder v dubnu a v květnu. Celkově proto globální trh zůstane hodně napnutý, zejména odečteme-li zásoby v Číně, které se standardně považují za "nedostupné" (Čína má zásoby na rok spotřeby). Krytí spotřeby zásobami (pro svět bez Číny) by se mělo dostat nejníže od roku 2007 (těsně pod 20 %), což je úroveň, která zejména optikou posledních let indikuje vysoké ceny.

Sečteno a podtrženo: poslední výhledy na bilance hlavních trhů s potravinářskými komoditami potvrzují, že nás – a zejména pak chudší země - čeká těžké období. Na druhou stranu, situace se nadále nezhoršuje. I tak je však patrné, že z hlediska například meziroční dynamiky cen nás hlavní nárazy ve spotřebitelském koši teprve čekají.

TRHY

Koruna

Koruna se i na počátku nového týdne pohybovala v těsné hranici EUR/CZK 24,70. Z hlediska vnějšího prostředí koruně nesvědčí nově očekávané rychlejší utahování sazeb v eurozóně, v domácím prostředí pak stále hraje roli i nejistota ohledně reakční funkce nové bankovní rady. Ta stávající přitom bude asi již brzy sazbami reagovat agresivně mimo jiné i na slabší korunu, která do jisté míry určitě odráží i "nefundamentální" faktory (a představuje tak další proinflační šok).

Zahraniční Forex

Euro se dostalo do pasti, ze které nebude jednoduché uniknout. Jak Amerika, tak eurozóna čelí vysoké inflaci, s níž je třeba se vypořádat přísnou měnovou politikou. Zatímco Fed má k tomu volné ruce, což trhy dobře vědí, a proto sázky na středeční zvýšení sazeb o 75 bazických bodů rychle rostou, tak ECB má ruce svázané obrovským italským dluhem. Po čtvrtečním zasedání ECB se jasně ukázalo, že jakákoliv restriktivní akce ECB (na poli úrokových sazeb), která by teoreticky měla vést k posílení euro(dolaru), trh potrestá výprodejem italského vládního dluhu, aneb dramaticky vzrostou kreditní prémie u fiskálně slabých kusů měnové unie. Výsledkem je fragmentace (čti dezintegrace) trhů dluhopisů uvnitř eurozóny, což zpětně vede k oslabení eura.

ECB se může pokusit stlačit rizikové prémie u italského vládního dluhu, avšak jen za cenu toho, že jej bude ještě více nakupovat do své bilance. To se - ceteris paribus - rovná uvolnění měnové politiky, které nejenže jde proti úmyslu stlačit inflaci, ale navíc rovněž vyvolá oslabení eura. Těžko říct, jak z toho ven, neboť situace je pro ECB o to složitější, že Fed nebude kooperativní a musí si jít vlastní restriktivní cestou, která implicitně značí silný dolar (a tudíž slabé euro).

![]() Patria.cz je investiční portál společnosti Patria Finance a.s. s real-time daty zaměřený na domácí a zahraniční kapitálové trhy. Poskytujeme online informace a analytickou podporu z oblasti financí, makroekonomiky a investic. Samozřejmostí jsou také aktuální investiční tipy a dlouhodobá investiční doporučení. Akcie, měny, komodity, investice, doporučení - vše přehledně na jednom místě.

Patria.cz je investiční portál společnosti Patria Finance a.s. s real-time daty zaměřený na domácí a zahraniční kapitálové trhy. Poskytujeme online informace a analytickou podporu z oblasti financí, makroekonomiky a investic. Samozřejmostí jsou také aktuální investiční tipy a dlouhodobá investiční doporučení. Akcie, měny, komodity, investice, doporučení - vše přehledně na jednom místě.

Poslední zprávy z rubriky Komodity:

Přečtěte si také:

_w60h45_w76h50.png)

Prezentace

02.05.2024 SCHLIEGER loni zaznamenal čtyřnásobný nárůst...

30.04.2024 Tesla po špatných výsledcích roste, Meta po...

Okénko investora

Mgr. Timur Barotov, BHS

Diverzifikace v době koncentrovaných akciových trhů – výzkum Goldman Sachs

Miroslav Novák, AKCENTA

Michal Brothánek, AVANT IS

Petr Lajsek, Purple Trading

Olívia Lacenová, Wonderinterest Trading Ltd.

Jakub Petruška, Zlaťáky.cz

Za 1. čtvrtletí roku 2024 rozšířila ČNB „zlatý poklad“ o dalších téměř 5 tun

Ali Daylami, BITmarkets

Jiří Cimpel, Cimpel & Partneři