ECB včera překvapila, když připustila růst sazeb hned o 50 bodů

Na včerejším zasedání ECB podle očekávání ponechala úrokové sazby beze změny a také podle očekávání k 1.7. ukončila QE (program APP).

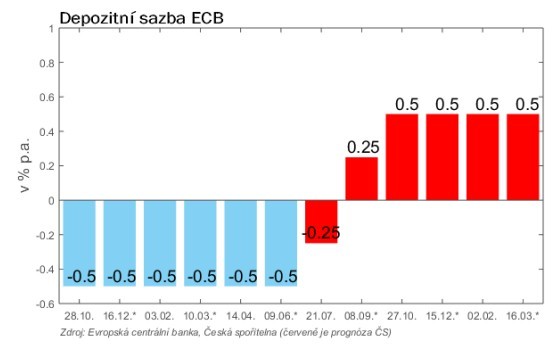

Trhy čekaly především na budoucí záměry ECB. Pro červenec se ECB (podle očekávání) přiklání k růstu sazeb o 25 bodů. Další zasedání je pak v září a ECB sice na jedné straně potvrdila, že se bude řídit daty, na druhou stranu ale avizovala možnost růstu sazeb o 50 bodů. Do teď se trhy přikláněly ke standardnímu růstu sazeb o 25 bodů. V tomto ohledu tak ECB překvapila, když pravděpodobně půjde nahoru rychleji, než se dosud čekalo.

V tuto chvíli ECB předpokládá, že po září bude pozvolně zvyšovat sazby. Záviset bude na ekonomickém vývoji.

Rychlost zvyšování sazeb bude výrazně záviset na tom, jaký vývoj budou mít výnosy dluhopisů na jihu eurozóny. Pokud by spread k německým výnosům výrazněji vyletěl a hrozily by pro země na jihu eurozóny ekonomické problémy, ECB by sazby pravděpodobně tak rychle nezvyšovala. ECB v tuto chvíli komunikuje, že je připravena upravit reinvestice QE (ECB sice ukončila QE, ale stávající objem maturujících dluhopisů bude reinvestovat) tak, aby k tomu nedošlo. Detaily neznáme, ale taková politika může právě umožnit rychlejší růst sazeb. Napadá mě možnost, že by za maturující například německé dluhopisy ECB nakoupila více italských a méně německých a tím spread k sobě přiblížila.

Naši prognózu pro ECB tak v tuto chvíli posouváme směrem nahoru, když odhodlání ECB vypadá jako relativně pevné ve smyslu shody mezi členy jejího vedení. K tomu pravděpodobně došlo i kvůli tomu, že ECB bude ochotná zabránit růstu spreadů mezi výnosy jižních států a Německa.

Trhy jsou nyní ještě optimističtější, když pro letošek čekají, že by ECB mohla dodat dvojí zvýšení o 50 bodů a dvojí o 25 bodů, a depozitní sazba by dle očekávání trhů mohla být na konci letošního roku na 1,00 %. Takový vývoj je nyní dle nás možná až příliš optimistický, když na podzim čekáme zpomalení vývoje ekonomiky eurozóny, na kterou více dopadnou válka na Ukrajině a vysoké ceny energií (či inflace obecně). Pokud by k tomu došlo, ECB by si dala pravděpodobně pauzu.

Jiří Polanský

Česká spořitelna je bankou s nejdelší tradicí na českém trhu.

Téměř 200 let tvoří jeden ze základních pilířů českého bankovního systému. V

současnosti poskytuje služby pro přibližně 4,7 milionu klientů. Od roku 2000 je

součástí nadnárodní finanční skupiny Erste Group Bank.

Více informací na: www.csas.cz

Poslední zprávy z rubriky Měny-forex:

Přečtěte si také:

Benzín a nafta 29.04.2024

| Natural 95 40.33 Kč | Nafta 39.07 Kč |

Prezentace

29.04.2024 Daňové přiznání lidem provětralo peněženky....

26.04.2024 Historie a vývoj vodovodních baterií: Od...

25.04.2024 Pobřeží Egejského moře - ideální tip na všechny...

Okénko investora

Mgr. Timur Barotov, BHS

Olívia Lacenová, Wonderinterest Trading Ltd.

Petr Lajsek, Purple Trading

Ali Daylami, BITmarkets

Michal Brothánek, AVANT IS

Miroslav Novák, AKCENTA

Spotřebitelská inflace v eurozóně odeznívá, pro služby to však úplně neplatí

Jiří Cimpel, Cimpel & Partneři

Jakub Petruška, Zlaťáky.cz