Propad zájmu o finanční akcie, poptávkový šok a deflační tlaky

Akcie bank a finančních společností bývají někdy zmiňovány jako místo, kam se na akciovém trhu vrtnout v případě vyšší inflace. Příčinou má být (i) pozitivní vztah mezi inflací a sazbami a (ii) pozitivní vliv vyšších sazeb na hospodaření bank. Tedy na úrokové marže – obecně rozdíl mezi tím, co banky platí za používaný kapitál a co dostávají z toho, kam jej investovaly. Dnes se podíváme na to, jak je to s aktuálním zájmem o finanční tituly, ale nejdříve na pár inflačních poznámek.

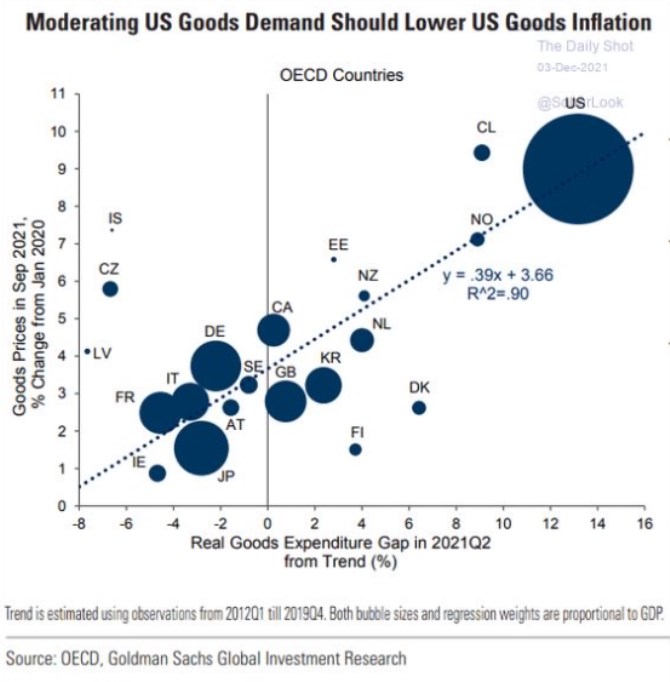

1. Inflace a poptávkový šok: Goldman Sachs přišel se srovnáním toho, jakým poptávkovým šokem prošly vybrané ekonomiky a jak se v nich od počátku roku 2020 změnily ceny zboží (ne služeb). V této souvislosti připomenu, že za jednu z hlavních příčin vysoké inflace pozorované v některých zemích je na poptávkové straně zmiňován významný strukturální posun – pandemií vyvolaný poptávkový odklon od služeb směrem ke zboží. A ono srovnání od GS vypadá následovně:

Zdroj: Twitter

Vyjma pár inflačních rebelů jsou body v obrázku poměrně slušně koncentrovány kolem proložené přímky potvrzující intuitivní vztah – čím vyšší (pozitivní) poptávkový šok, o to vyšší růst cen. Extrémem tu není nikdo jiný, než Spojené státy, kde vláda poskytla domácnostem mohutnou finanční podporu (projevující se jak v uvedeném grafu, tak na akciovém trhu na zájmu retailových investorů).

Mezi ony rebely odmítající se zařadit je na jedné straně třeba Finsko a Dánsko (poptávkový šok jde ruku v ruce s tlumenou inflací). A na straně druhé třeba my, protože u nás podle grafu proběhl negativní poptávkový šok, ale inflace je v logice grafu dost vysoko. A ve vztahu ke Spojeným státům je pak v této souvislosti relevantní, že další podobná podpora a tudíž „neorganický“ poptávkový šok se nyní nechystají.

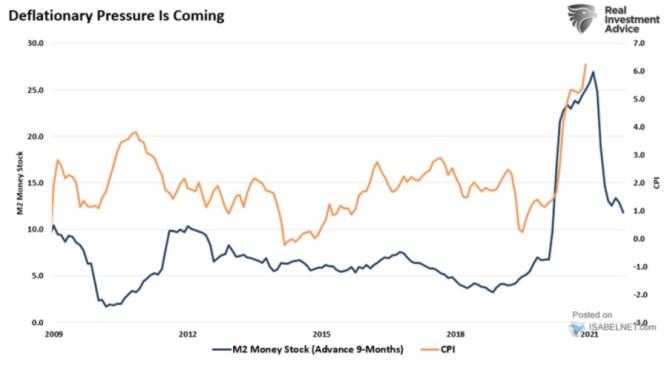

2. M2 a deflační tlaky: Do inflace již řadu čtvrtletí bezesporu promlouvá řada poptávkových i nabídkových faktorů, ze skupiny těch prvních bych ve vztahu k USA dnes poukázal na vývoj peněžní nabídky na úrovni M2. Následující graf jí srovnává s vývojem spotřebitelských cen. Jak ukazuje třeba období let 2010, 2011, vztah nemusí být nijak silný, respektive může být i jednoznačně negativní (peněžní nabídka tu je posunuta o 9 měsíců). Což prostě ukazuje, že M2 není ani zdaleka jediným faktorem ovlivňujícím vývoj cen (mění se třeba rychlost oběhu peněz, jsou tu ony nabídkové faktory...).

V posledních dvou letech ale panoval vztah znatelně pozitivní a jelikož tvůrci grafu počítají zřejmě s tím, že tomu tak bude i nadále, připojili ke grafu popisek tvrdící, že přichází deflační tlaky.

Zdroj: Twitter

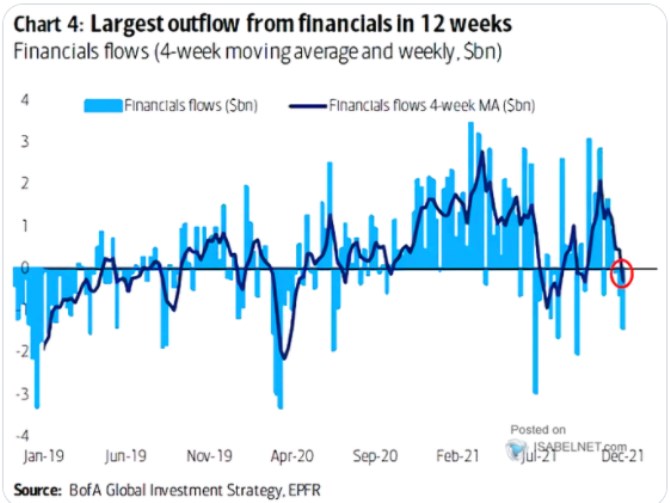

3. Nezájem a finanční sektor: Výše uvedené není ani zdaleka nějakým uceleným inflačním pohledem, jen výběrem aktuálních věcí, které by do něj nemalou měrou mohly promlouvat (tématu se zde věnuji průběžně). A nyní pojďme k oněm finančním titulům. Jak vidíme z dnešního posledního grafu, zájem o ně v USA byl od konce roku 2020 až do poloviny roku letošního znatelný. Kapitál sem pak přestal téci o prázdninách, následně zájem opět vzrostl, ale nyní výrazně opadl:

Zdroj: Twitter

Onen propad zájmu může, ale nemusí souviset se změnami v inflačním a sazbovém výhledu. Respektive ve výhledu týkajícího se dalšího vývoje cyklu. Významně by do tohoto zájmu měly celkově mimo jiné promlouvat valuace a dlouhodobý výhled. A i to bude téma pokračování dnešní úvahy.

![]() Patria.cz je investiční portál společnosti Patria Finance a.s. s real-time daty zaměřený na domácí a zahraniční kapitálové trhy. Poskytujeme online informace a analytickou podporu z oblasti financí, makroekonomiky a investic. Samozřejmostí jsou také aktuální investiční tipy a dlouhodobá investiční doporučení. Akcie, měny, komodity, investice, doporučení - vše přehledně na jednom místě.

Patria.cz je investiční portál společnosti Patria Finance a.s. s real-time daty zaměřený na domácí a zahraniční kapitálové trhy. Poskytujeme online informace a analytickou podporu z oblasti financí, makroekonomiky a investic. Samozřejmostí jsou také aktuální investiční tipy a dlouhodobá investiční doporučení. Akcie, měny, komodity, investice, doporučení - vše přehledně na jednom místě.

Poslední zprávy z rubriky Akcie v ČR:

Přečtěte si také:

Prezentace

21.01.2025 Nejoblíbenější Xiaomi roku má nástupce.

16.01.2025 Nejnadupanější telefon současnosti se začal…

27.12.2024 Stále více lidí investuje do bitcoinu.

Okénko investora

Jakub Petruška, Zlaťáky.cz

ČNB patří mezi pět největších kupců zlata mezi centrálními bankami

Charu Chanana, Saxo Bank

Mgr. Timur Barotov, BHS

Peněz bude stále více: Investování již není možnost ale nutnost!

Olívia Lacenová, Wonderinterest Trading Ltd.

Překoná zlato v roce 2025 úroveň 3 000 USD? Prognózy se liší, důvody však zůstávají stejné

Petr Lajsek, Purple Trading

Cena ropy prolomila klíčovou úroveň. Kolik si připlatíme za pohonné hmoty?

Miroslav Novák, AKCENTA

Ali Daylami, BITmarkets

Jiří Cimpel, Cimpel & Partneři

Svět se mění: 4 klíčové výzvy, na které musíte připravit své děti