Akcie jako zajištění proti inflaci: Velké společnosti, růst a hodnota

Akcie bývají někdy zmiňovány jako investiční aktivum vhodné pro prostředí vyšší inflace. A pokud předpokládáme, že v takovém prostředí mají největší schopnost udržet marže větší firmy, měly by pro něj být vhodné právě ony. Podíváme se, co na to historie, a na pár souvisejících úvah, včetně té o současném nastavení amerických trhů.

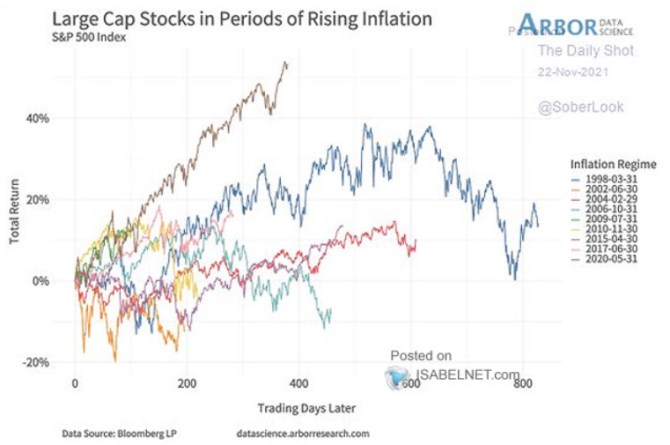

1. Co říká historie: Následující graf ukazuje výkony akcií velkých společností v obdobích, kdy docházelo k růstu inflace:

Zdroj: Twitter

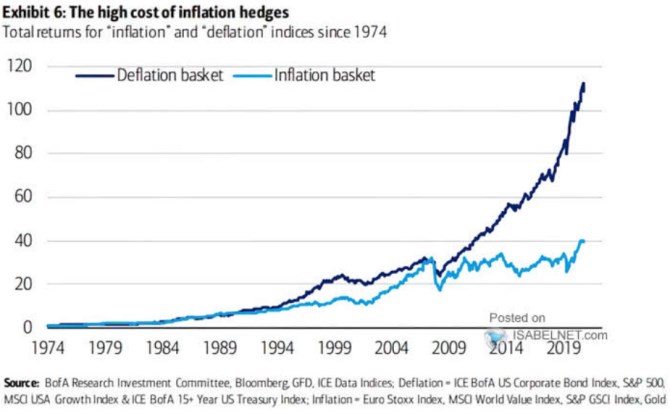

2. Nejsou akcie jako akcie: Nedávno jsem tu ukazoval obrázek, který porovnával dlouhodobé výkony toho, co BofA nazývá aktivy inflačními a deflačními. Asi nepřekvapí, že do první skupiny ekonomové banky řadí třeba komodity a z nich ještě speciálně zlato. Zrovna tak nepřekvapí, že do druhé jsou zařazeny třeba dluhopisy. Pozoruhodné ovšem je, že do druhé banka řadí americké akcie v indexu SPX, zatímco mezi aktiva inflační zase akcie evropské. Spolu se světovým indexem akcií hodnotových.

Zdroj: Twitter

Logika onoho rozděleného akciového světa bude možná taková, že americké trhy jsou mnohem více vychýleny směrem k růstu a technologiím. Tedy k titulům, kterým prospívá, či alespoň tolik neškodí deflace, protože ta drží dole sazby a zvyšuje apetit po čemkoliv, co zavání nějakým růstem. Protipólem by pak byly akcie hodnotové a trhy, které jsou k nim více vychýleny, tedy i Evropa.

3. Zisky a valuace: Výše uvedené tedy ukazuje určitý historický nástin toho, co akcie provádí během období vyšší inflace. Popřípadě jaké akcie jsou pro něj nejlepší. Zítra tento pohled ještě trochu prohloubíme, protože historicky se zdá, že docela záleží i na tom, z jakých úrovní inflace roste, či klesá. Dnes zakončíme úvahou o specifičnosti současné situace:

Podobně jako v řadě jiných případů si výkony akcií v inflačních obdobích můžeme rozdělit na chování zisků na akcii EPS a valuací PE. V prvním grafu vidíme i „současné“ období od první poloviny roku 2020, které vyniká tím, jak moc akcie posilují. V duchu rozdělení na EPS/PE totiž došlo k tomu, že PE se prudce zvýšilo, což „zajistilo“ první fázi této rally. Záhy se začaly rychle zvedat i zisky, zatímco PE neklesá tak, jak tomu bývá během standardního cyklu.

Zasadit další vývoj do nějakého obecného inflačního rámce ale nemusí být kvůli oné specifičnost současné situace ani moc ku pomoci. Já spíše uvažuji tak, že americké akcie jsou naceněny na dlouhodobě přívětivý poměr vysokého růstu zisků a nízkých sazeb. Tedy poměr, který se nezdá být moc slučitelný ani s prostředím dlouhodobě vysoké inflace, ani opětovného pádu do nějakého dezinflačního, neřkuli deflačního prostředí. I kdyby v prvním případě firmy dokázaly udržet vysoký růst zisků, budou chybět ony nízké sazby. V druhém případě by zase byly sazby, ale těžko mimořádný růst zisků. Jak tu tedy občas ve zkratce píšu, americké akcie se mi zdají být naceněny na nějaký nabídkový boom. Tedy boom produktu nedoprovázený vysokou inflací.

![]() Patria.cz je investiční portál společnosti Patria Finance a.s. s real-time daty zaměřený na domácí a zahraniční kapitálové trhy. Poskytujeme online informace a analytickou podporu z oblasti financí, makroekonomiky a investic. Samozřejmostí jsou také aktuální investiční tipy a dlouhodobá investiční doporučení. Akcie, měny, komodity, investice, doporučení - vše přehledně na jednom místě.

Patria.cz je investiční portál společnosti Patria Finance a.s. s real-time daty zaměřený na domácí a zahraniční kapitálové trhy. Poskytujeme online informace a analytickou podporu z oblasti financí, makroekonomiky a investic. Samozřejmostí jsou také aktuální investiční tipy a dlouhodobá investiční doporučení. Akcie, měny, komodity, investice, doporučení - vše přehledně na jednom místě.

Více zpráv k tématu Inflace

Poslední zprávy z rubriky Akcie v ČR:

Přečtěte si také:

Prezentace

16.12.2024 Vybrali jsme TOP 5 dárků ze světa technologií.

12.12.2024 Český trh zaplavily extrémně zlevněné Samsungy.

05.12.2024 K nejprodávanějšímu telefonu sezony tablet zdarma.

Okénko investora

Radoslav Jusko, Ronda Invest

Inflace v listopadu 2024: Jakou investiční strategii zvolit?

Miroslav Novák, AKCENTA

Olívia Lacenová, Wonderinterest Trading Ltd.

Černý pátek skončil, spotřebitelé utráceli více přes e-shopy, tržby v kamenných obchodech klesly

Štěpán Křeček, BHS

John J. Hardy, Saxo Bank

Petr Lajsek, Purple Trading

Ali Daylami, BITmarkets

Jakub Petruška, Zlaťáky.cz

S návratem Donalda Trumpa zlato prudce klesá. Trhy zachvátila pozitivní nálada

Jiří Cimpel, Cimpel & Partneři

Portfolio 60/40: Nadčasová strategie pro dlouhodobé investory