Ropná investiční stopka a Tobinovo Q

Pokud se podíváme na energetický sektor přes poměry cen akcií a jejich účetních hodnot, zjistíme, že akcie ropných firem nejsou historicky nijak nízko. A zároveň nízko jsou. Dnes o tomto „rozporu“ s připomínkou zkolabovaného investičního cyklu tohoto odvětví a zpestřením ve formě Tobinova Q.

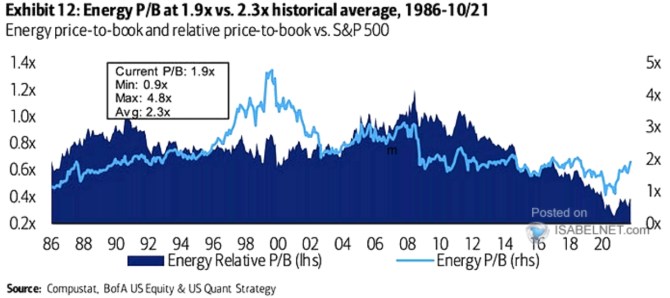

1. Energetika na standardu, ale hluboko pod trhem: Následující graf ukazuje valuace energetického sektoru obchodovaného v USA. Nejde o častěji používaný poměr cen a zisků na akcii PE, ale o poměr cen akcií k jejich účetním hodnotám PBV. Modrá křivka ukazuje přímo PBV, modré pole PBV energetiky relativně k PBV celého trhu. Podle modré křivky se valuace zvedly z historického dna dosaženého v roce 2020, nyní se PBV pohybuje u dvou, tedy na úrovni docela typické pro obrobí po roce 2008:

Zdroj: Twitter

Samotné PBV by tedy naznačovalo, že nyní se energetický sektor pohybuje někde na cca desetiletém standardu. Jinou řečí ale hovoří modré pole, které ukazuje, že relativně k celému trhu je nyní energetika valuačně velmi nízko. Obojí dáme dohromady lehce tím, že valuace celého trhu jsou nyní mimořádně vysoko (viz i níže – předpovědi GS) a energetika se nachází „jen“ na svém standardu.

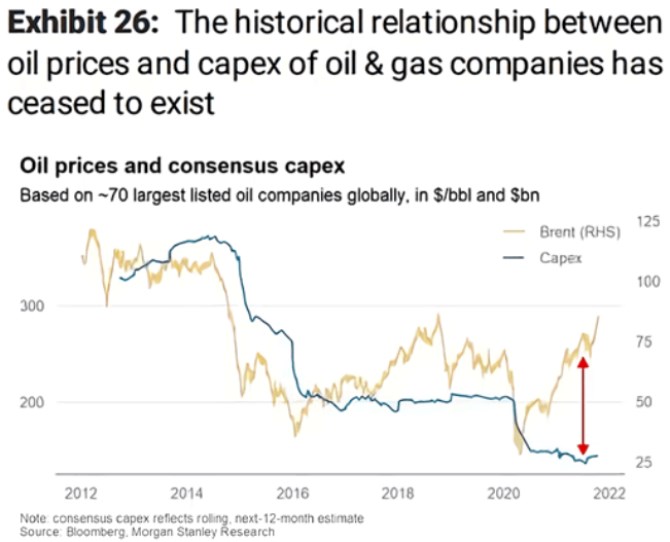

Na strukturální změnu ve výhledu ropných firem může ukazovat i další graf, který porovnává ceny ropy s plánovanými investicemi tohoto odvětví. Jak vidíme, v posledních čtvrtletích zkolaboval tradiční cyklus „nízké ceny – nízké investice – růst cen – vysoké ceny – vysoké investice – pokles cen...“. Znatelný růst cen ropy totiž není následován investičními plány a nabízí se jednoduché vysvětlení – ropné firmy to do značné míry zabalily a částečně mohou jít směrem řízeného zániku (o kterém jsem tu před časem hovořil).

Zdroj: Twitter

3. Tobinovo Q: Investiční plány ropných firem by také nemusely reagovat na současné vyšší ceny ropy v případě, že by se jejich vedení domnívalo, že cenový růst je jen krátkodobý - ceny zase půjdou znatelně dolů (hnědá křivka se vrátí k modré namísto aby modrá doháněla hnědou). Uvažme ale následující: V prvním grafu jsme viděli, že ceny akcií jsou asi na dvojnásobku jejich účetních hodnot. Kdyby (a je to nemalé kdyby) účetní hodnoty byly relativně dobrým ukazatelem takzvané reprodukční hodnoty, dostali bychom vedle PBV také takzvané Tobinovo Q. Pokud je přitom tento ukazatel větší než jedna, firmy by měly mít motivaci k investicím, a naopak.

Takže PBV/Tobinovo Q by stejně jako současné ceny ropy naznačovaly, že ropné společnosti mají prostor pro vyšší investice a expanzi kapacit. K tomu valuace na pokrizovém standardu, ceny ropy relativně vysoko, ale nechce se jim.

![]() Patria.cz je investiční portál společnosti Patria Finance a.s. s real-time daty zaměřený na domácí a zahraniční kapitálové trhy. Poskytujeme online informace a analytickou podporu z oblasti financí, makroekonomiky a investic. Samozřejmostí jsou také aktuální investiční tipy a dlouhodobá investiční doporučení. Akcie, měny, komodity, investice, doporučení - vše přehledně na jednom místě.

Patria.cz je investiční portál společnosti Patria Finance a.s. s real-time daty zaměřený na domácí a zahraniční kapitálové trhy. Poskytujeme online informace a analytickou podporu z oblasti financí, makroekonomiky a investic. Samozřejmostí jsou také aktuální investiční tipy a dlouhodobá investiční doporučení. Akcie, měny, komodity, investice, doporučení - vše přehledně na jednom místě.

Přečtěte si také

Poslední zprávy z rubriky Investice:

Přečtěte si také:

Příbuzné stránky

- Zlato - aktuální cena zlata, investiční zlato

- Investiční zlato 1 unce

- Investiční zlato - prodej zlata

- Investiční zlato 1 gram

- Stříbro - výkupní a prodejní ceny, zprávy, investiční stříbro

- Zlato - výkupní a prodejní ceny, zprávy, investiční zlato

- Investiční stříbro - Prodej stříbra

- Ropná investiční stopka a Tobinovo Q

- Ropná investiční stopka a Tobinovo Q

- Ropná investiční stopka a Tobinovo Q - Diskuze, názory, doporučení a hodnocení

- BHP Billiton redukuje své investiční plány v ropné divizi

- EIA: US ropná produkce poklesla, zásoby benzínu poklesly minulý týden o 4,3 miliónu barelů, ropné zásoby rostly

Prezentace

01.04.2026 Inflace může znovu růst. Spořicí účty na to…

31.03.2026 Obchodování forexových CFD: rozhodněte se pro…

Okénko investora

Mgr. Timur Barotov, BHS

Akciové indexy se ponořují do korekce, které tituly ještě rostou?

Petr Lajsek, Purple Trading

Miroslav Novák, Citfin

Optimální reakce ČNB na déletrvající nákladový šok? Kombinace vyšších sazeb a devizových intervencí

Olívia Lacenová, Wonderinterest Trading Ltd.

Proč je AI hrozbou pro klima, ale zároveň výhodným obchodním artiklem?

Jakub Petruška, Zlaťáky.cz

Jiří Cimpel, Cimpel & Partneři