Letem světem: ECB a inflace

Téměř každý den má potřebu někdo z ECB říct, že inflace je přechodný jev a není potřeba kvůli tomu zvyšovat sazby. Včera to byl guvernér francouzské centrální banky, Francois Villeroy de Galhau. A téměř každý den má potřebu druhý tábor z ECB varovat, že inflace přechodná být nemusí. Včera Olli Rehn řekl, že inflace sice může být přechodná, ale že začne zvyšovat inflační očekávání. Prostě z toho mají hlavu v pejru. A teď si představte centrální banku, která řeší podobný problém (dočasnosti a jak reagovat), ale jejíž inflace míří nad šest procent: ČNB.

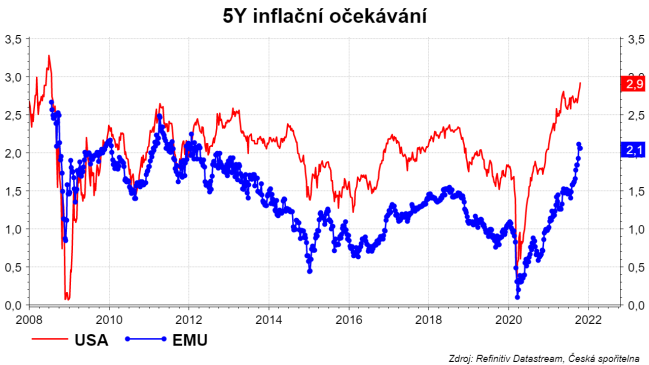

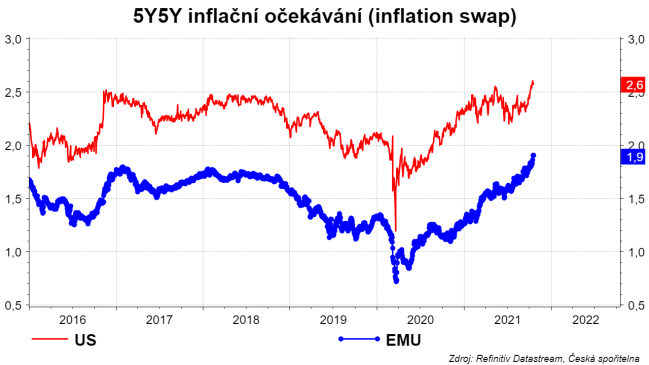

Ačkoliv není inflace tažená jen poptávkovými tlaky, ale i nabídkovými šoky, tak si někteří centrální bankéři v EMU spokojeně pochvalují, že konečně dostali inflaci na vyšší úrovně, a že konečně rostou inflační očekávání. Jak ty střednědobé (5Y), tak dlouhodobé (5Y5Y). No a pokud rostou inflační očekávání, včetně těch dlouhodobých, tak nechápu odmítavou reakci na potřebu normalizovat sazby. Kdy jindy než teď. Respektive chápu: fiskální dominance. Tzn. tlak, aby sazby nezvyšovaly náklady na obsluhu dluhu. Kdy tento tlak nemusí být přímý (ač mnoho centrálních bankéřů jsou bývalí politici), ale nepřímý: vysoké zadlužení v EMU znamená, že v případě zvýšení sazeb porostou náklady na obsluhu dluhu. A vlády to budou muset kompenzovat snížením jiných výdajů nebo zvýšením daní. A to se projeví krátkodobě negativně v růstu a inflaci.

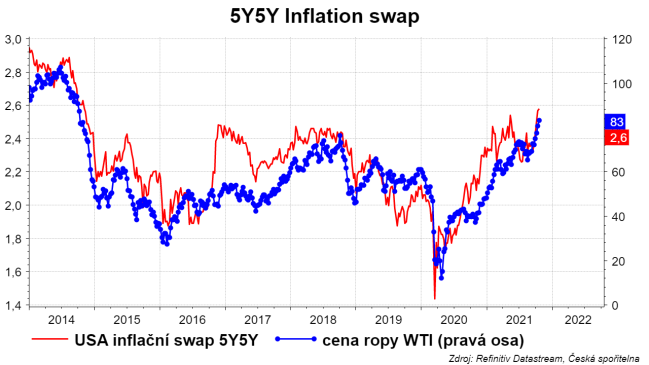

Každopádně, když se bavíme o dlouhodobých očekáváních, tak většinou máme na ně tendenci nahlížet jako na složitý výpočet, který bere do úvahy velké množství informací: jak se budou vyvíjet krátkodobé sazby centrální banky, jaká bude inflace, inflační cíl, schopnost centrální banky plnit inflační cíl. Jaké jsou reálné úrokové sazby, tedy jaký je dlouhodobý růst ekonomiky, růst produktivity, jak demografické změny ovlivní poptávku a nabídku finančních aktiv… No a pak si udělám tento jednoduchý graf: dlouhodobé inflační očekávání a současný cena ropy. Tento graf nic neříká o kauzalitě, jen o korelaci, která je ale vysoká. Vyšší ceny ropy podobně jako vyšší inflační očekávání mohou odrážet očekávání růstu a inflace. Ale současná cena ropy a inflační očekávání za pět let na pět let? Každopádně je to dobré připomenutí, že někdy mohou být věci jednodušší, než si myslíme.

David Navrátil, hlavní ekonom České spořitelny

Česká spořitelna je bankou s nejdelší tradicí na českém trhu.

Téměř 200 let tvoří jeden ze základních pilířů českého bankovního systému. V

současnosti poskytuje služby pro přibližně 4,7 milionu klientů. Od roku 2000 je

součástí nadnárodní finanční skupiny Erste Group Bank.

Více informací na: www.csas.cz

Více zpráv k tématu Inflace

Poslední zprávy z rubriky Makroekonomika:

Přečtěte si také:

Prezentace

17.05.2024 Nejlepší Samsung v Česku extrémně zlevnil,...

17.05.2024 Česká auta v zahraničí: Úspěchy solidní reputace..

06.05.2024 Distributoři EG.D a Bayernwerk spustili projekt...

Okénko investora

Jakub Petruška, Zlaťáky.cz

Nový zlatý rekord a stříbro na nejvyšší hodnotě od roku 2012

Miroslav Novák, AKCENTA

Další posilování koruny možné, ale nezbytnou podmínkou je pozitivní vývoj ve vnějším prostředí

Mgr. Timur Barotov, BHS

Michal Brothánek, AVANT IS

Petr Lajsek, Purple Trading

Olívia Lacenová, Wonderinterest Trading Ltd.

Průlomové partnerství: Microsoft a Stockholm Exergi budou dekarbonizovat

Ali Daylami, BITmarkets

Jiří Cimpel, Cimpel & Partneři