Ochlazování globálního ziskového boomu

Klasický akciový cyklus probíhá tak, že na jeho počátku táhnou ceny akcií nahoru valuace (roste poměr cen a zisků PE). Valuace následně korigují, zatímco se zvedá ziskovost (roste E, PE stagnuje, či klesá). Co se děje nyní se zisky na globálních trzích a jaký je výhled? Téma dnešní úvahy spolu s pohledem na dlouhodobější historický kontext.

1 . Globální cyklus: Následující graf ukazuje vývoj zisků společností obchodovaných na globálních akciových trzích. A BofA má model, který tyto zisky historicky kopíruje a který předpovídá znatelné ochlazení tempa růstu:

Zdroj: Twitter

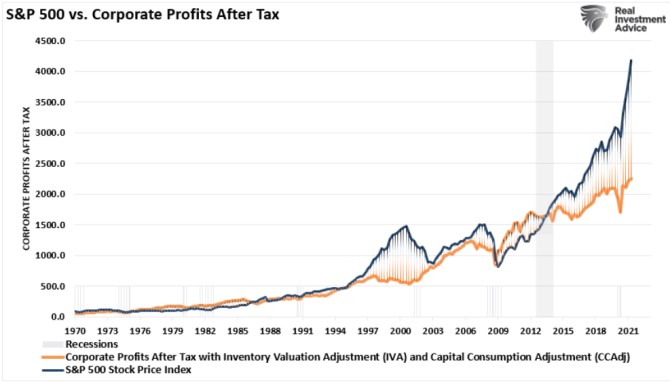

2 . Americký dlouhodobý trend: Druhý dnešní graf se zaměřuje na americký trh a jeho dlouhodobý vývoj – srovnává index SPX s korporátní ziskovostí. Z popisu grafu bych se ale přikláněl k tomu, že půjde o data z FREDu a tudíž o celkovou ziskovost amerických korporací. Tedy ne jen o obchodované firmy. Nenašel jsem nikde přímé srovnání této proměnné se ziskovostí obchodovaných firem, ale tíhnul bych k tomu, že ta druhá by minimálně v posledních letech rostla znatelně rychleji. Už jen proto, jak velkou váhu mají na akciovém trhu velké technologické firmy. Ony nůžky v grafu by pak mohly být rozevřeny méně:

Zdroj: Twitter

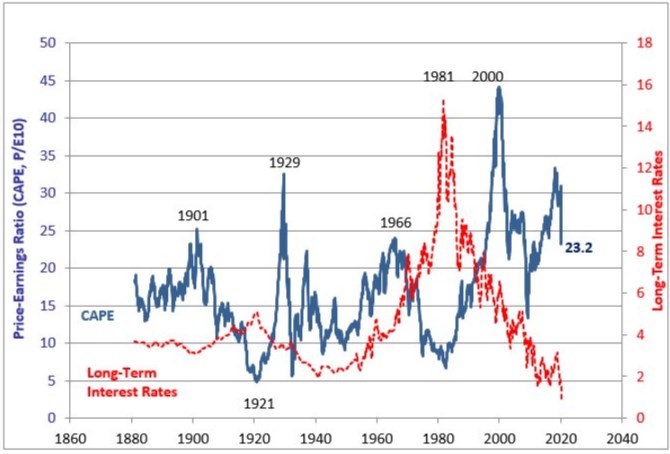

Graf by tedy implikoval, že v USA mají akcie někdy od poloviny devadesátých let tendenci odtrhávat se svými cenami od zisků. Pár pokusů selhalo, ale cca od roku 2012 se mezera rozšiřuje bez známek nějakého obratu. Jak jsem ale zmínil, je otázka, nakolik je vypovídací schopnost grafu snížena tím, že porovnává hrušky s jablky – akciový trh se ziskovostí firem v celé ekonomice. To ale pořešíme velmi jednoduše, protože graf v principu neukazuje (neměl by ukazovat) nic jiného, než PE rozdělené na P a E. Rozumným ekvivalentem a náhradou tu tak může být pohled na dlouhodobý vývoj Shillerova CAPE:

Zdroj: Twitter

Prudký růst výnosů obligací začal v sedmdesátých letech doprovázet znatelný pokles valuací akciového trhu. Po dosažení vrcholu ve výnosech a následném obratu směrem dolů se valuace zase začaly trendově zvedat – v principu tedy opět ony rozevírající se nůžky mezi P a E. Moc nebo málo? Odpovědi na tuto otázku se často točí právě kolem výše výnosů obligací, ale to je jen půlka mince. Druhou je růst a celou mincí je tak poměr tempa růstu ekonomiky a zisků k výnosům dluhopisů. Třeba nabídkový nízkoinflační boom doprovázený nízkými sazbami je tak něco úplně jiného, než nízké sazby odrážející poptávkové deflační tlaky. A jsme opět u oněch dvacítek a prvního bodu.

![]() Patria.cz je investiční portál společnosti Patria Finance a.s. s real-time daty zaměřený na domácí a zahraniční kapitálové trhy. Poskytujeme online informace a analytickou podporu z oblasti financí, makroekonomiky a investic. Samozřejmostí jsou také aktuální investiční tipy a dlouhodobá investiční doporučení. Akcie, měny, komodity, investice, doporučení - vše přehledně na jednom místě.

Patria.cz je investiční portál společnosti Patria Finance a.s. s real-time daty zaměřený na domácí a zahraniční kapitálové trhy. Poskytujeme online informace a analytickou podporu z oblasti financí, makroekonomiky a investic. Samozřejmostí jsou také aktuální investiční tipy a dlouhodobá investiční doporučení. Akcie, měny, komodity, investice, doporučení - vše přehledně na jednom místě.

Poslední zprávy z rubriky Investice:

Přečtěte si také:

_w60h45_w76h50.png)

Prezentace

30.04.2024 Tesla po špatných výsledcích roste, Meta po...

29.04.2024 Daňové přiznání lidem provětralo peněženky....

26.04.2024 Historie a vývoj vodovodních baterií: Od...

Okénko investora

Miroslav Novák, AKCENTA

Mgr. Timur Barotov, BHS

Olívia Lacenová, Wonderinterest Trading Ltd.

Petr Lajsek, Purple Trading

Ali Daylami, BITmarkets

Michal Brothánek, AVANT IS

Jiří Cimpel, Cimpel & Partneři

Jakub Petruška, Zlaťáky.cz