Zpět ke 140letému akciovému standardu

Před několika desetiletími vyplácely obchodované společnosti dividendy odpovídající zhruba 100 % svých zisků. Tento poměr soustavně klesal, nyní se nachází znatelně pod 40 %. Jak jsme viděli včera, významnou roli v tomto poklesu hraje růst obliby odkupů. Jak to reflektovat při jedné poměrně populární metodě hodnocení atraktivity akcií?

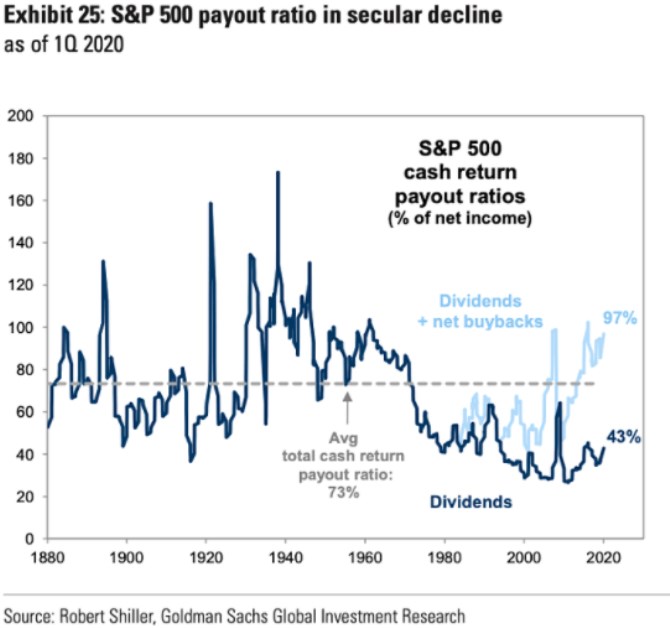

1. Celkový výplatní poměr: Velmi krátce si následujícím grafem připomeňme to, čím jsme se bavili včera – výplatní poměr jako poměr dividend k ziskům po druhé světové válce výrazně klesl. Pokud ale budeme počítat s výplatním poměrem celkovým (dividendy a odkupy k ziskům), tak jsme se v posledních cca dvaceti letech vrátili zpět k zhruba 100 % poměru:

Zdroj: Twitter

Má smysl takto sčítat odkupy a dividendy? Odkupy můžeme vnímat jako současné dividendy, kterých se část akcionářů (ti, kteří se nenechali odkoupit a zůstávají) vzdala. Pro to, aby měla v budoucnu větší podíl na celkových dividendách. Takže třeba 100 akcionářů se jeden rok vzdá celkových dividend ve výši 100 dolarů a místo toho je dá části akcionářů, kteří „končí“. Zbylí akcionáři pak získávají i dividendový podíl končících (jeho současná hodnota při férovém odkupu odpovídá přesně tomu, co za něj odkupem zaplatili).

Odkupy jsou v tomto smyslu „nálepkou“ na dividendy, které jedni přesunuli k druhým na to, aby v budoucnu měli jejich podíl na dividendách. Tuto úvahu můžeme rozšiřovat o odkupy financované dluhem a další vychytávky, ale princip se podle mne nemění a smysl sčítat obě položky má (a pracovat s celkovým výplatním poměrem). Protože odkupy jsou jen onou nálepkou na časové rozložení podílů na dividendách.

Alternativně si to můžeme v dokonalém a bezdaňovém světě představit tak, že akcionáři si mohli nechat vše vyplatit na dividendách. A část z nich pak mohla tyto peníze použít na nákup akcií na trhu (od těch, kteří by se jinak nechali odkoupit za stejné peníze od firmy).

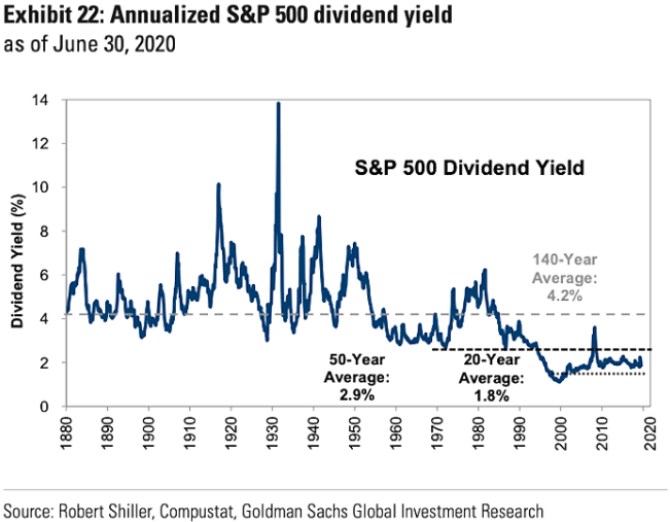

2. Dividendový výnos a celkový výnos: Druhý dnešní graf ukazuje velmi dlouhodobý vývoj dividendových výnosů. Zde vidíme zlom na počátku osmdesátek, kdy začal znatelný pokles dividendových výnosů. Ne náhodou jde o dobu, kdy na popularitě začaly získávat právě odkupy (možná přesněji řečeno, bylo možné je začít provádět).

Zdroj: Twitter

Hovoří se třeba o tom, že odkupy jsou lepší proto, že u nich investoři nejsou tak citliví na změny jako u dividend. Tuto diskusi zahrnující potenciálně i daně a další věci ale nechme stranou, zůstaňme pouze u toho, že po osmdesátých letech nastalo mohutné nahrazování dividend odkupy. Pokud bychom tedy místo dividendového výnosu (druhý graf) počítali výnos celkový (dividendy a odkupy), musel by výnos v druhém grafu dosahovat více než dvojnásobku. Celkový výplatní poměr a tudíž celková výplata jsou totiž více než dvojnásobné ve srovnání s dividendovým výplatním poměrem (první graf).

Můžeme to vlastně brát jednoduše i tak, že kdyby nyní byly odkupy regulací opět fakticky znemožněny, firmy by zase všechny volné zdroje vyplácely na dividendách (přestaly by odkupové časové přesuny dividend mezi jednotlivými skupinami akcionářů). V druhém grafu bychom se tak v duchu výše uvedeného vrátili zpět na onen dlouhodobý průměr kolem 4 %. Jinak řečeno, zjistili bychom, že firmy akcionářům dávají zhruba stále cca stejně (relativně k cenám akcií).

Zítra bych tuto tezi rád dotáhl detailnějším pohledem na valuační interpretaci uvedeného a na populární srovnávání dividendových výnosů s výnosy vládních obligací. Tedy na měřítko relativní atraktivity akcií k dluhopisům.

![]() Patria.cz je investiční portál společnosti Patria Finance a.s. s real-time daty zaměřený na domácí a zahraniční kapitálové trhy. Poskytujeme online informace a analytickou podporu z oblasti financí, makroekonomiky a investic. Samozřejmostí jsou také aktuální investiční tipy a dlouhodobá investiční doporučení. Akcie, měny, komodity, investice, doporučení - vše přehledně na jednom místě.

Patria.cz je investiční portál společnosti Patria Finance a.s. s real-time daty zaměřený na domácí a zahraniční kapitálové trhy. Poskytujeme online informace a analytickou podporu z oblasti financí, makroekonomiky a investic. Samozřejmostí jsou také aktuální investiční tipy a dlouhodobá investiční doporučení. Akcie, měny, komodity, investice, doporučení - vše přehledně na jednom místě.

Poslední zprávy z rubriky Akcie v ČR:

Přečtěte si také:

_w60h45_w76h50.png)

Prezentace

02.05.2024 SCHLIEGER loni zaznamenal čtyřnásobný nárůst...

30.04.2024 Tesla po špatných výsledcích roste, Meta po...

Okénko investora

Mgr. Timur Barotov, BHS

Diverzifikace v době koncentrovaných akciových trhů – výzkum Goldman Sachs

Miroslav Novák, AKCENTA

Michal Brothánek, AVANT IS

Petr Lajsek, Purple Trading

Olívia Lacenová, Wonderinterest Trading Ltd.

Jakub Petruška, Zlaťáky.cz

Za 1. čtvrtletí roku 2024 rozšířila ČNB „zlatý poklad“ o dalších téměř 5 tun

Ali Daylami, BITmarkets

Jiří Cimpel, Cimpel & Partneři