Atraktivní akcie podle Morningstar, očekávaný růst reálných sazeb a jejich dopad na hodnotové akcie

Zatímco včera jsme se věnovali tomu, co Morningstar považuje za výrazně předražené akcie, dnes se otočíme podhodnoceným směrem. V sekci „Our Pics“ Morningstar prezentuje řadu firem, jejichž akcie se podle ní obchodují s výrazným diskontem k jejich férové hodnotě. Zajímavé je, že čtyři první firmy jsou z biotechnologií. Nejde o „můj“ sektor, rád bych se i proto dnes věnoval hlavně pětce na seznamu, kterou je Telefonica Brasil (VIV). A také trochu hodnotovým akciím obecně.

1. Telefonica Brasil: VIV je největším mobilním operátorem v Brazílii, 80 milionů zákazníků podle Morningstar odpovídá 34 % podílu na trhu. A podle Morningstar je akcie podhodnocená téměř o 20 %. Včera jsme tu měli akcii s betou nad hodnotou 3 (vysoce rizikovou), VIV má naopak betu ve výši 0,5, tedy v souladu s tím, že by mělo jít o uklidněnou utilitu. Brazilské desetileté obligace vynáší nyní asi 9,2 %. Pro trhy typu USA používám rizikovou prémii akciového trhu ve výši 5,5 %. Pokud bych se řídil daty od pana Damodarana, pro Brazílii bych zvolil 7,63 %. Požadovaná návratnost s tím vším pak vychází na 13 %.

VIV za posledních 12 měsíců vyplatila dividendy ve výši 5,26 miliard BRL. Pokud by tato částka od nynějška stagnovala a aplikovali bychom na ní uvedenou požadovanou návratnost, je současná hodnota tohoto toku dividend 40,4 miliard BRL. Tržní kapitalizace je 14,9 miliard dolarů, tedy téměř 75 miliard BRL. Na její ospravedlnění by musela dividenda podle mých kalkulací ne stagnovat, ale růst ročně o 5,6 %.

Podle projekcí na MarketScreener by se volný tok hotovosti firmy měl v následujících třech letech potácet kolem 8 miliard BRL. Pokud by to vše mohlo být směřováno na dividendy, tak „rezervy jsou“. Při onom růstu dividendy asi o 5,6 % na 8 - 9 let. Ale celkově by firma musela začít opět růst, a to i na úrovni tržeb, protože poměr toku hotovosti k tržbám samozřejmě nelze zvyšovat do nekonečna.

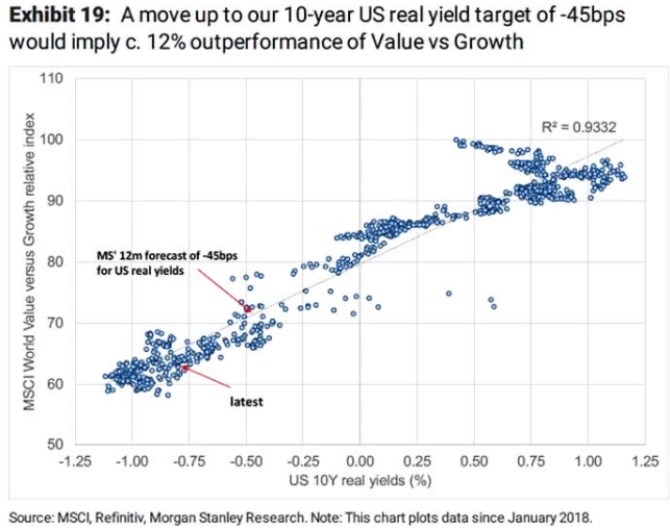

2. Hodnota a sazby: Úvahy o údajné podhodnocenosti VIV může podpořit i to, že tu poměr ceny akcií a jejich účetní hodnoty dosahuje 1,05. Z této perspektivy by šlo o kandidáta na hodnotovou akcii, ale tuto kandidaturu bych posuzoval právě s ohledem na skutečnou schopnost generovat BRL. Jinak řečeno, nezůstával bych u násobků. Tématem hodnotových akcií bych rád udělal tečku za mou dnešní úvahou. Konkrétně následujícím grafem, který porovnává výkony hodnotových titulů (relativně k růstovým) a výši reálných amerických sazeb:

Zdroj: Twitter

Hodnotové akcie mají jakési těžiště toku hotovosti posunuto blíže do přítomnosti (než tituly růstové). Proto jsou z hlediska současné hodnoty tohoto toku hotovosti méně citlivé na vyšší sazby. Graf této logice odpovídá, protože implikuje, že čím vyšší sazby, o to lépe si hodnota vede. Nyní jsou sazby hluboko v záporu, Morgan Stanley očekává, že se o něco zvednou. Implikace podle grafu jsou jasné. Zajímavý je pak onen shluk bodů v pravé horní části grafu, který ukazuje, že u vyšších sazeb má onen vztah z nějakého mě na úplně jasného důvodu se otočit.

![]() Patria.cz je investiční portál společnosti Patria Finance a.s. s real-time daty zaměřený na domácí a zahraniční kapitálové trhy. Poskytujeme online informace a analytickou podporu z oblasti financí, makroekonomiky a investic. Samozřejmostí jsou také aktuální investiční tipy a dlouhodobá investiční doporučení. Akcie, měny, komodity, investice, doporučení - vše přehledně na jednom místě.

Patria.cz je investiční portál společnosti Patria Finance a.s. s real-time daty zaměřený na domácí a zahraniční kapitálové trhy. Poskytujeme online informace a analytickou podporu z oblasti financí, makroekonomiky a investic. Samozřejmostí jsou také aktuální investiční tipy a dlouhodobá investiční doporučení. Akcie, měny, komodity, investice, doporučení - vše přehledně na jednom místě.

Přečtěte si také k úrokovým sazbám

Poslední zprávy z rubriky Akcie v ČR:

Přečtěte si také:

Příbuzné stránky

- Akcie - Akcie online. Pražská burza, Německo, USA. Investice do akcií

- ČEZ - Akcie ČEZ aktuálně, kurzy Burza - akcie online

- Akcie ERSTE GROUP BANK AG - ERSTE BANK, aktuální vývoj cen obchodů Burza, akcie-cz online

- VIG - Akcie VIG aktuálně, kurzy Burza - akcie online

- Akcie KOMERČNÍ BANKA, aktuální vývoj cen, akcie-cz online

- Akcie KOMERČNÍ BANKA, aktuální vývoj cen obchodů Burza, akcie-cz online

- Akcie ČEZ - ČESKÉ ENERGETICKÉ ZÁVODY, aktuální vývoj cen, akcie-cz online

- E4U - Akcie E4U aktuálně, kurzy Burza - akcie online

- Akcie ČEZ - ČESKÉ ENERGETICKÉ ZÁVODY, aktuální vývoj cen obchodů Burza, akcie-cz online

- Akcie MONETA Money Bank, a.s., aktuální vývoj cen obchodů Burza, akcie-cz online

- CPI FIM - Akcie CPI FIM aktuálně - akcie online

- Akcie ERSTE GROUP BANK AG - ERSTE BANK, aktuální vývoj cen, akcie-cz online

Prezentace

18.12.2024 Apple iPad je rekordně levný, vyjde teď jen na 8

17.12.2024 Začínáte s kryptoměnami? Binance je ideálním…

Okénko investora

Radoslav Jusko, Ronda Invest

AI, demografie a ženy investorky. Investiční trendy pro rok 2025

Miroslav Novák, AKCENTA

ČNB v prosinci přerušila, nikoliv však zastavila cyklus uvolňování měnové politiky

Petr Lajsek, Purple Trading

John J. Hardy, Saxo Bank

Šokující předpověď - Nvidia dosáhne dvojnásobku hodnoty Applu

Olívia Lacenová, Wonderinterest Trading Ltd.

Mgr. Timur Barotov, BHS

Ali Daylami, BITmarkets

Jakub Petruška, Zlaťáky.cz

S návratem Donalda Trumpa zlato prudce klesá. Trhy zachvátila pozitivní nálada

Jiří Cimpel, Cimpel & Partneři

Portfolio 60/40: Nadčasová strategie pro dlouhodobé investory

Okénko finanční rady

Lenka Rutteová, Bezvafinance

Spotřebitelské půjčky rostou nejrychleji na jižní Moravě, jih Čech "zaostává"

Tomáš Vrňák, Ušetřeno.cz

Levnější elektřina, dražší suroviny: Svátky se prodraží hlavně kvůli máslu

Martin Thienel, Kalkulátor.cz

Vojtěch Šanca, Delta Green

Základ flexibility: začít šetřit můžete hned teď, třeba i v bytě

Marek Pokorný, Portu

Martin Pejsar, BNP Paribas Cardif Pojišťovna

Ztráta zaměstnání vás může potkat nejen v předdůchodovém věku

Jiří Sýkora, Swiss Life Select

Aleš Rothbarth, Skupina Klik.cz

Umíme si chránit svůj majetek pojištěním? Průzkum ukazuje zajímavá čísla