„Aktivistický“ Fed (ne)překvapil vyššími sazbami

Fed na červnovém zasedání ponechal úrokové sazby beze změny, výrazně však upravil jejich další výhled. Beze změny zůstává i tempo nákupů aktiv, přičemž debaty o debatách o jeho snížení už v rámci měnového výboru probíhají.

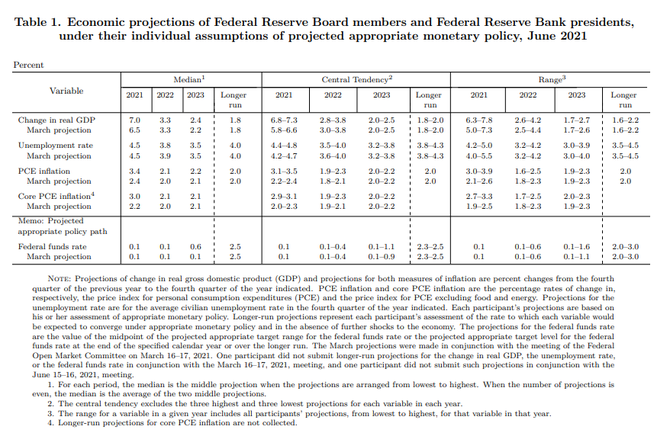

Aktualizovaná prognóza ukázala letošní zrychlení růstu z březnových 6,5 % na 7 %. Pro příští rok je výhled beze změn na 3,3 %, zatímco v roce 2023 rychlejší z 2,2 % na 2,4 %. Míra nezaměstnanosti letos dosáhne 4,5 %, příští rok však klesne z březnového odhadu 3,9 % na 3,8 %. V roce 2023 zůstává odhad na 3,5 %, což by mělo spadat do cíle plné zaměstnanosti, byť do něj patří mnohem více faktorů než jen míra nezaměstnanosti.

Největší změny jsme se dočkali u letošní inflace, která by měla zrychlit rovnou o celý procentní bod z 2,4 % na 3,4 %. Půjde však primárně o tranzitorní vlivy, jelikož v příštím roce cenové tempo zpomalí na 2,1 %, což je o jednu desetinu procentního bodu více, než Fed odhadoval v březnu. Stejně tak tomu bude i v roce 2023, kdy se dostaneme na 2,2 %. Jádrový index výdajů ukázal zrychlení na 3 % a poté zpomalení na 2,1 % v roce 2022. V roce 2023 bude tempo růstu cen rovněž 2,1 %, což odpovídá březnové prognóze.

Mezi tranzitorní faktory lza zařadit například efekt srovnávací základy či nabídkové faktory, které ale Fed neovlivní. Tyto faktory by měly postupně oslabovat. S tím, jak se bude zlepšovat situace na trhu práce, budou postupně převládat poptávkové faktory, které by měly jádrový index výdajů na spotřebu udržet nad 2 % příští rok i napřesrok. Tento scénář bude spojený s ochotou Fedu nechat trh práce přehřát po nějakou dobu, aby tak bylo dosaženo inkluzivního mandátu plné zaměstnanosti.

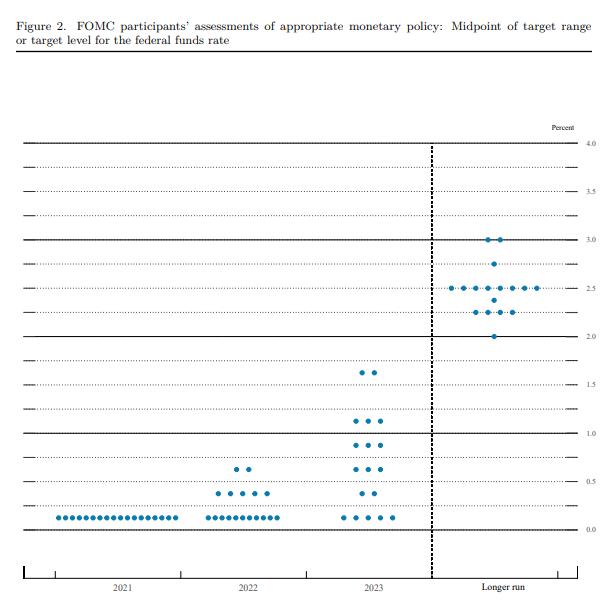

Překvapení přišlo u výhledu sazeb, který ukázal hned dvojí zvýšení v roce 2023. Březnová prognóza pracovala se sazbami na nule až do roku 2024. O to více vzniká otázek, pokud víme, že se prognóza inflace a míry nezaměstnanosti v roce 2023 nachází na stejných úrovních jako ta březnová.

Jestřábí překvapení, na které trhy také reagovaly, bylo tvrzení: Jestliže uvidíme, že inflace a inflační očekávání překonávají úrovně, které jsou konzistentní se strategií cílení průměrné inflace, Fed je připraven upravit své nástroje. Měnový výbor tímto dává najevo, že existuje jistá pravděpodobnost, že se inflace, která měla být původně ovlivněna tranzitorními faktory, začne postupně transformovat v inflační očekávání, která budou vyšší, než režim cílení průměrné inflace stanovuje. Doposud Fed tvrdil, že inflační očekávání jsou dlouhodobě pevně ukotvena.

Podle nás je toto tvrzení napojené na fakt, který lze vyčíst z prognózy a dot plot grafu. Ten ukazuje dvě kola zvýšení sazeb napřesrok potřebná k tomu, aby inflace setrvala na 2,1 %, což je totožné číslo s březnovou prognózou, za stavu utaženého trhu práce, jehož výhled je ale rovněž totožný s tím březnovým. Otázkou je, zda je tento „aktivistický“ přístup v souladu s flexibilním cílením průměrné inflace.

Tento „aktivismus“ Fedu je pak o to více zajímavý, když otázka snižování tempa nákupů aktiv zůstává nadále zcela za oponou. Dnes opět zaznělo, že probíhají debaty o začátku debat o tzv. taperingu, přičemž konkrétní načasování není, pouze příslib upozornění s dostatečným předstihem.

Kámen úrazu evidentně spočívá v samotném dot plot grafu. Powell se k němu vyjádřil, když zopakoval, že jde o výhled jednotlivců. Dodal, že tento graf je potřeba vnímat s rezervou, zejména v aktuálním prostředí, kdy Fed k dostatečně silným soudům ohledně výhledu, ať už inflačního nebo u trhu práce, stále nemá dostatek dat. O to více se nabízí myšlenka, že se měnový výbor v rámci dot plot grafu přizpůsobuje tomu, co očekává trh, a to rozhodně není v souladu s novou strategií americké měnové politiky.

Trhy totiž se zvýšením sazeb v roce 2023 počítaly delší dobu, tudíž dnešní reakce dluhopisů nebyla až tak razantní, když se např. 10letý bond posunul zpět k 1,57 %, kde se nacházel na začátku června. Trh jde každopádně stále napřed. Například eurodolarové futures ukazují plné zacenění hiku o 25 bazických bodů na konci roku 2022.

Abychom dostáli nadpisu článku, Fed na dnešním zasedání zvýšil sazby na přebytečné rezervy bank a reverzní sazbu – oboje shodně o 5 bazických bodů. Tento krok ale nelze vnímat jako utahování měnové politiky, souvisí pouze s uvolnění tlaku na peněžní trhy a na ty nejkratší tržní sazby.

_w60h45_w76h50.png)