Poválečné a současné splácení dluhů, monetizace, dominance

Co ve vztahu k současné situaci ukazuje poválečné splácení dluhů? Tímto tématem se zabýval ekonom Patrick Artus a já bych chtěl dnes jeho závěrům věnovat. Včetně souvisejícího tématu monetizace vládních dluhů a fiskální dominance.

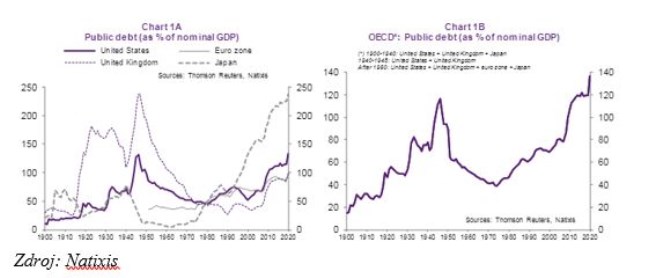

1. Nyní a po druhé světové válce: Artus tvrdí, že po druhé světové válce ke snížení dluhové zátěže výrazně přispěly primární rozpočtové přebytky. Jejich dosažení je pak podle ekonoma nyní nepravděpodobné, důvody jdou od stárnutí populace, přes výdaje na zdravotní péči, až třeba po energetickou transformaci.

Po druhé světové válce tedy došlo k rychlému snižování dluhů (viz grafy) díky primárním rozpočtovým přebytkům (rozpočet před vlivem úrokových nákladů) a vysoké inflaci. Podle Artuse jsou ale nyní ve hře jen nízké sazby a „monetizace vládních dluhů“, takže zadlužení bude klesat jen pomalu. Možná ano, ale k té monetizaci bych rád něco dodal. I proto, že jde o téma, které je podle mne obecně nejednou dezinterpretováno.

Zdroj: Natixis

2. Centrální banka a vládní dluhy. Vezměme si jako odrazový můstek velmi jednoduchý příklad: V ekonomice koluje 100 grošů. Vláda se rozhodne, že si chce půjčit 10 grošů na zvýšení svých výdajů o stejnou částku. Nevydá ale dluhopis, který by si koupila veřejnost, ale dostane desetiletou půjčku od centrální banky. A to tak, že těch 10 půjčených grošů banka vytiskne a pošle vládě. Ta pak 10 grošů utratí.

V ekonomice tedy nyní koluje 110 grošů. A dejme tomu, že vláda svými novými výdaji tak akorát reagovala na sníženou poptávku v ekonomice a podařilo se jí přesně trefit ekonomický potenciál. Takže onen výdaj ve výši 10 grošů a nový objem peněz je v souladu s novou rovnováhou a nedochází tak k růstu inflace. Můžeme se tak zaměřit jen na „dluhovou“ část problému.

Onen dluhopis vládní dluhy zvýšil i přesto, že jej koupila centrální banka za nově vytvořené peníze (tento proces tak sám o sobě vládní dluhy nijak nesnižuje, i když by konsolidovaná rozvaha vlády a centrální banky byla konstantní). Vláda tu musí dluh splácet stejně, jako by dlužila soukromému sektoru –v tomto případě a příkladě na splátky dluhu vybírá v následujících deseti letech vyšší daně. Ty obratem posílá do centrální banky, která snižuje výši své pohledávky.

V prvním kroku tak došlo k vytvoření nových peněz, které vláda poslala do ekonomiky svými výdaji. V druhém, nedílném kroku vláda peníze zrcadlově přes daně z ekonomiky stahuje, posílá do centrální banky a tím jsou stahovány z oběhu (rozvaha centrální banky se zmenšuje, zatímco v prvním kroku vzrostla).

3. Reál. Situace v reálu je nějakou variací a rozšířením výše uvedeného: Centrální banka nemusí kupovat vládní dluhopisy přímo od vlády na primárním trhu, ale od investorů na trhu sekundárním. Nově vytvořené peníze a vládní výdaje nemusí mít nulový dopad na inflaci/deflaci a na ekonomickou aktivitu. Centrální banka může během splácení půjčky/dluhopisů kupovat další obligace (poskytovat další půjčky) tak, aby držela svou rozvahu na zamýšlené úrovni (jejím cílem je udržet peněžní nabídku, respektive bázi na určité úrovni)... Princip ale stále platí – půjčka od centrální banky musí být splácena a toto splácení tak, jak bylo popsáno, stahuje z ekonomiky peníze, které do ní předtím natekly*.

Výraz monetizace vládních dluhů bych si pak já sám na rozdíl od pana Artuse ponechal pro situaci, kdy vláda půjčky od centrální banky nesplácí (třeba peníze z vrtulníků). Výše uvedené kolečko pak samo o sobě dluhovou zátěž přímo nesnižuje, nepřímo může tím, že tlačí dolů sazby. A na samotný závěr:

Nezávislá centrální banka dává nulovou váhu tomu, jak se vyvíjí vládní dluhy. Jinak řečeno, na onom kolečku popsaném ve druhém bodu (a jeho variacích) se podílí jen a pouze s cílem dosáhnout svých vlastních cílů, tedy obvykle cíle inflačního, popřípadě zaměstnanosti (druhý odstavec druhého bodu). Pokud by tomu tak nebylo a banka by jednala i s ohledem na stav a vývoj vládních financí a dluhů, dostáváme se do stavu alespoň částečné fiskální dominance.

*Ve větším „modelovém“ detailu vláda z ekonomiky stáhne přes daně jak splátky, tak to, co potřebuje na splácení úroků. To vše pošle do centrální banky. Ta snižuje pohledávku a proti tomu snižuje výši „peněz“ – bázi. A své úrokové výnosy „od vlády“ nakonec zase posílá na ministerstvo financí – jako zisky pro „vlastníka“ banky. Ministerstvo je v tomto modelovém případě posílá přes vládní výdaje zpět do ekonomiky. A i v tomto kolečku se tak vše uzavírá a nevznikají žádné netěsnosti, obědy zadarmo, či perpetum mobile. Pokud nebereme v úvahu jeho vliv na reálnou aktivitu. Ale to zde již neřeším.

![]() Patria.cz je investiční portál společnosti Patria Finance a.s. s real-time daty zaměřený na domácí a zahraniční kapitálové trhy. Poskytujeme online informace a analytickou podporu z oblasti financí, makroekonomiky a investic. Samozřejmostí jsou také aktuální investiční tipy a dlouhodobá investiční doporučení. Akcie, měny, komodity, investice, doporučení - vše přehledně na jednom místě.

Patria.cz je investiční portál společnosti Patria Finance a.s. s real-time daty zaměřený na domácí a zahraniční kapitálové trhy. Poskytujeme online informace a analytickou podporu z oblasti financí, makroekonomiky a investic. Samozřejmostí jsou také aktuální investiční tipy a dlouhodobá investiční doporučení. Akcie, měny, komodity, investice, doporučení - vše přehledně na jednom místě.

Nemovitosti, reality - byty, domy

Poslední zprávy z rubriky Investice:

Přečtěte si také:

Prezentace

16.01.2025 Nejnadupanější telefon současnosti se začal…

27.12.2024 Stále více lidí investuje do bitcoinu.

Okénko investora

Olívia Lacenová, Wonderinterest Trading Ltd.

Překoná zlato v roce 2025 úroveň 3 000 USD? Prognózy se liší, důvody však zůstávají stejné

Petr Lajsek, Purple Trading

Cena ropy prolomila klíčovou úroveň. Kolik si připlatíme za pohonné hmoty?

Miroslav Novák, AKCENTA

Ali Daylami, BITmarkets

Mgr. Timur Barotov, BHS

Jakub Petruška, Zlaťáky.cz

Jiří Cimpel, Cimpel & Partneři

Svět se mění: 4 klíčové výzvy, na které musíte připravit své děti

Ole Hansen, Saxo Bank

Šokující předpovědi - Ceny elektřiny se zblázní a USA zdaní datová centra AI

?