Fed se snaží přesvědčit nevěřící trh

Americká centrální banka bojuje s tím, aby přesvědčila trh o své nové strategii měnové politiky, v jejímž rámci cílí plnou zaměstnanost a cenovou stabilitu reprezentovanou cílením průměrné inflace. Z dosavadního vývoje trhů bylo patrné, že víra v nový rámec není zdaleka tak silná, jak by si měnový výbor přál. A patrně tomu bude i nadále.

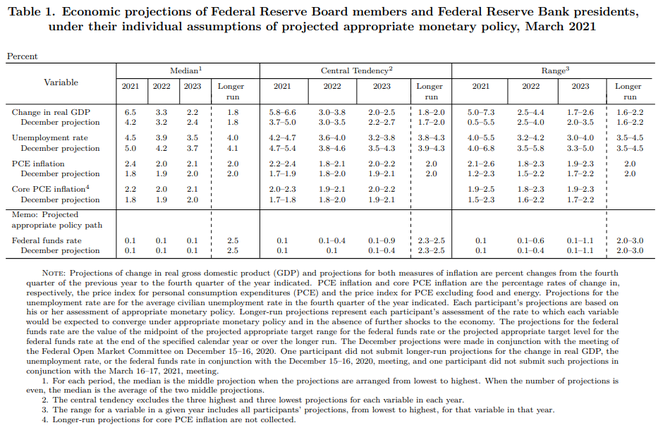

Americká centrální banka se na březnovém zasedání rozhodla ponechat úrokové sazby beze změny, stejně tak i měsíční tempo nákupů aktiv v hodnotě 120 miliard dolarů, z toho 80 miliard ve státních dluhopisech a 40 miliard v hypotékou krytých cenných papírech. Spolu s tím představila aktualizovanou prognózu, která ukázala rychlejší ekonomickou obnovu, nižší míru nezaměstnanosti, a nakonec i rychlejší tempo růstu cen.

Nejvýraznější změny prognózy je vidět v letošním roce, kdy by ekonomika díky vakcinaci a fiskální podpoře měla růst o 6,5 %. V roce 2022 by měla zpomalit na 3,3 % a v roce 2023 na 2,2 %, což je ve srovnání s prosincovým výhledem jediná revize růstu směrem dolů. Míra nezaměstnanosti by měla letos klesnout na 4,5 %, příští rok na 3,9 % a přespříští na 3,5 %. Inflace, konkrétně jádrový index výdajů na spotřebu, letos překoná 2 % a zrychlí na 2,2 %. V roce 2022 index zpomalí na 2 %, aby poté opět zrychlil na 2,1 %, patrně z titulu pokračujícího poklesu míry nezaměstnanosti, který by měl mít čím dál silnější proinflační charakter.

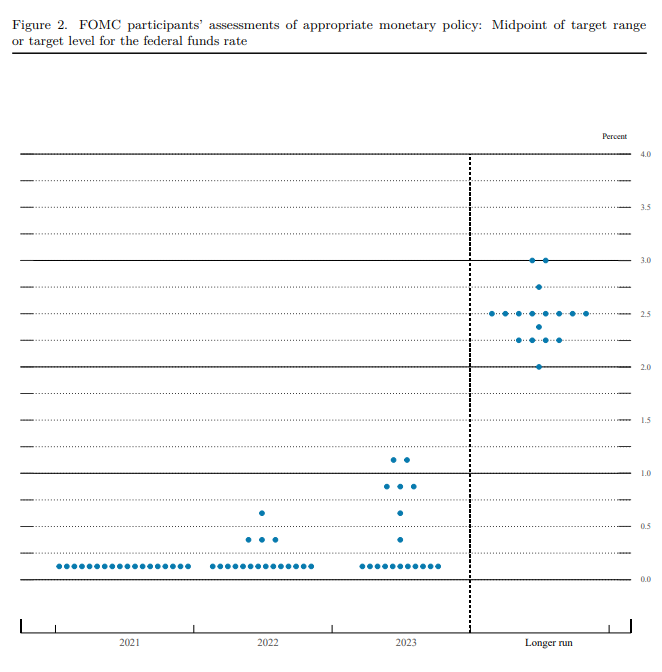

Výhled sazeb i přes revize směrem vzhůru u růstu a inflace zůstal beze změny. Úroky by tak dle aktualizované projekce měly zůstat na nule až do roku 2023. Z toho je vzhledem k predikci míry nezaměstnanosti a především inflace vidět, že Fed bude ochoten nechat trh práce výrazně přehřát, aniž by tím riskoval citelné zrychlení tempa růstu cen vyžadující jakýkoliv zásah.

Co se týče očekávání trhu ohledně sazeb, ještě před zasedáním byl úplný hike o 25 bazických bodů zaceněn už v prvním čtvrtletí 2023 a pozvolna začal „flirtovat“ se závěrem roku 2022.

Powell k dot plot grafu uvedl, že někteří členové měnového výboru stále čekají na aktuální data. To nahrává našemu názoru (psali jsme zde), že někteří centrální bankéři chtějí vidět, jak se americká ekonomika „popere“ s očekávanou ekonomickou obnovou podpořenou vakcinací a fiskálem, než se vrhnou na jakékoliv razantnější odchylky od dosavadního výhledu sazeb na nule po dlouhou dobu. Proto předpokládáme, že velmi zajímavá prognóza bude ta další, tedy červnová, která již bude zahrnovat první data spojená s obnovou díky vakcinaci a postupným otevíráním ekonomiky.

V souvilosti s novou strategií a rámcem měnové politiky je třeba si uvědomit, že se Fed intenzivně zaměřuje na dosažení plné zaměstnanosti, které je, jak guvernér Powell uvedl už dříve, stále velmi daleko. I díky tomu bude centrální banka ochotna tolerovat přestřelení původního inflačního cíle na 2 % po nějakou dobu. Tím by si měla zajistit dostatečné přehřátí trhu práce, aby se plná zaměstnanost projevila i u menšin, což je oblast, kterou Fed v rámci nové strategie sleduje mnohem pečlivěji, nehledě na kritiku mnohých známých ekonomů. Inflačním přestřelením dle nové strategie cílení průměrné inflace chce měnový výbor docílit pevného ukotvení dlouhodobých inflačních očekávání právě na úrovni 2 %.

Forward guidance – týkající se sazeb i nákupů aktiv – je outcome-based, vychází tedy z posunu v procesu dosažení cílů duálního mandátu. Powell v tomto směru upozornil, že trhy musí počítat s tím, že během letošního roku uvidíme mnohem rychlejší inflaci, která však bude způsobena přechodnými efekty. Ty bude Fed v rámci své politiky v podstatě přehlížet. Nelze je tedy považovat za progres v dosažení cílů. Jakmile však Fed tento progres uvidí, dá dle guvernéra s předstihem vědět, což se bude vztahovat zejména k případnému snižování tempa nákupů aktiv.

Během tiskové konference padl dotaz na nedávný vývoj delších tržních sazeb a jejich vnímání ze strany Fedu. Powell se v tomto směru chopil vysvětlení pomocí podmínek financování. Ty je možné reflektovat mnoha složkami, včetně výnosů dluhopisů. Klíčové je, že tyto podmínky zůstávají nadále akomodativní. Fed by znervóznil až tehdy, pokud by došlo ke zhoršení tržních podmínek či k intenzivnímu a hlavně celoplošnému utahování měnových podmínek. Powell tím v podstatě zopakoval přesně to, co uvedl ve vystoupení na webináři Wall Street Journal (psali jsme zde), a co zřejmě do dalších dnů nezafunguje jako pomyslné zastropování růstu delších tržních sazeb.

Fed vedle výše zmíněného navýšil limit overnight reverzních repo operací na jednu protistranu z 30 miliard dolarů za den na 80 miliard. Tímto krokem si patrně otevírá manévrovací prostor pro případný zásah v situaci, kdy se na trhu objeví přebytek likvidity tlačící na pokles některých krátkodobých sazeb do možného záporu. Jak jsme uvedli již dříve, tento scénář by mohl nastat v souvislosti s rozpouštěním účtu amerického ministerstva financí a menšího počtu pokladničních poukázek.

A nakonec výčtu, Powell upozornil, že Fed by v příštích dnech měl vydat prohlášení týkající se výjimky u poměru vlastního kapitálu k aktivům bez ohledu na rizikovost jednotlivých tříd aktiv (psali jsme zde). Poměr se týká státních dluhopisů a depozit, u nichž banky díky výjimce nemusí až do 31. března upravovat své kapitálové rezervy. Podle nás se Fed nakonec rozhodne výjimku prodloužit. Bude tomu buďto u obou, tedy u bondů i depozit, případně jen u depozit.

Celkově lze říci, že aktualizovaná prognóza vyzněla v holubičím duchu, což reflektoval růst akcií a oslabující dolar. Na dluhopisovém trhu jsme viděli lehkou tendenci k poklesu delších výnosů, což by podle nás ale nemělo znamenat obrat předchozího trendu.

Předpokládáme, že delší tržní sazby opětovně naberou posun směrem k vyšším hodnotám, zejména poté, co začnou z americké ekonomiky chodit první data naznačující tolik očekávanou svižnou ekonomickou obnovu. Nemuselo by se nutně jednat o tak výrazné a rychlé posuny, jako jsme viděli během posledních týdnů, momentum směrem vzhůru by však mělo zůstat. Očkeáváme, že i přes dnešní prognózu bude mít trh tendenci dále testovat, možná až podceňovat, novou strategii a rámec měnové politiky, což by se mělo postupem času opětovně objevit v intenzivnějších sázkách na zvýšení sazeb Fedu ve srovnání s dnes představeným výhledem.