Bankovní vklady nezvykle rychle bobtnají. Proč?

Tato čísla potvrzují, že i počátek tohoto roku byl pro banky v ČR nadále výzvou ve smyslu neobvykle silného růstu vkladů. Tento extrémní růst je průvodním jevem koronakrize téměř od jejího začátku.

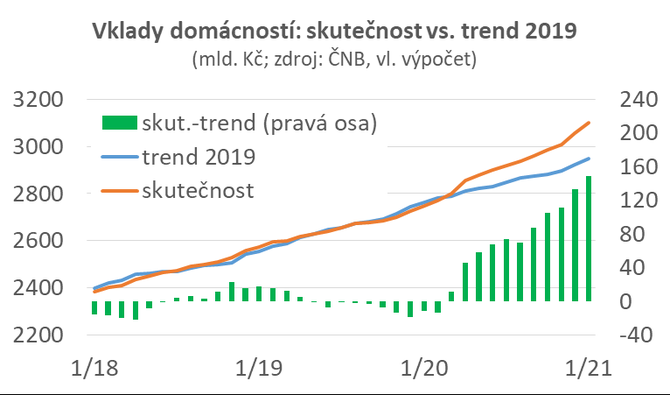

První graf zachycuje nenadálé hromadění peněz na účtech českých domácností. Skutečnost (červená čára) se od trendu začala zřetelně odchylovat od dubna 2020, přičemž odchylka (zelené sloupce) se téměř neustále - s výjimkou srpna 2020 - měsíc za měsícem zvětšuje.

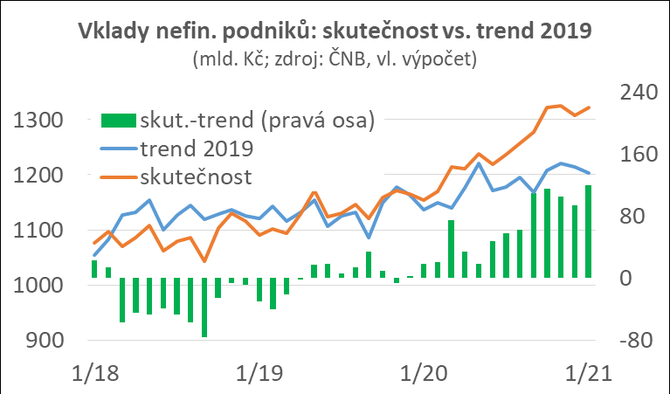

Podobnou odchylku skutečnosti od trendu roku 2019 rozpoznáme i u vkladů nefinančních podniků:

Odkud se tyto peníze vzaly? Trochu nám pomůže zahrnutí vlivu oslabení koruny: uvedená čísla jsou účtována v korunách, takže vklady v cizích měnách po oslabení koruny v korunovém vyjádření narostly. Jenomže těchto vkladů je za firmy i domácnosti celkově v českých bankách jen cca 9 %, takže oslabením koruny třeba o 3 % (což je průměr za rok 2020) dostaneme „nových“ cca 10 miliard korun; pořád nám tedy zbývá vysvětlit řekněme 260 miliard.

Jistě, domácnosti i firmy počínaje koncem loňského března po řadu měsíců nechtěly nebo dokonce nemohly utrácet tolik, kolik by utrácely normálně. Ani tohle vysvětlení nám ale moc nepomáhá: i kdyby k utracení těchto peněz došlo, skrze tržby a mzdy by se zase ocitly na bankovních vkladech českých firem a domácností.

Vysvětlením musí být silnější příliv peněz jaksi zvenku, ze zdrojů mimo firmy a domácnosti, nebo slabší odliv peněz do tohoto „venku“. Naštěstí najdeme hned dva takové vnější zdroje.

Druhým zdrojem nečekaně vysokých vkladů nejspíš byl přebytek běžného účtu. Během roku 2020 touto cestou do Česka přišlo o téměř 200 miliard korun víc než v roce 2019.

Důvody pro mnohamiliardový růst bankovních vkladů nad tempo pozorované v „normálním“ roce 2019 tedy určitě najdeme. Oba zdroje (vládní deficit a přebytek běžného účtu) budou podle všeho přetrvávat i letos; banky se tudíž musejí připravit na další masivní růst vkladů.

Česká spořitelna je bankou s nejdelší tradicí na českém trhu.

Téměř 200 let tvoří jeden ze základních pilířů českého bankovního systému. V

současnosti poskytuje služby pro přibližně 4,7 milionu klientů. Od roku 2000 je

součástí nadnárodní finanční skupiny Erste Group Bank.

Více informací na: www.csas.cz

Poslední zprávy z rubriky Makroekonomika:

Přečtěte si také:

_w60h45_w76h50.png)

Prezentace

30.04.2024 Tesla po špatných výsledcích roste, Meta po...

29.04.2024 Daňové přiznání lidem provětralo peněženky....

26.04.2024 Historie a vývoj vodovodních baterií: Od...

Okénko investora

Miroslav Novák, AKCENTA

Mgr. Timur Barotov, BHS

Olívia Lacenová, Wonderinterest Trading Ltd.

Petr Lajsek, Purple Trading

Ali Daylami, BITmarkets

Michal Brothánek, AVANT IS

Jiří Cimpel, Cimpel & Partneři

Jakub Petruška, Zlaťáky.cz