Víkendář: Proč se v USA reguluje železnice jinak než v Evropě a jaký je výsledek?

Železnice jsou pro ekonomy určitým oříškem. Stejně jako další síťová odvětví včetně distribuce elektrické energie, telekomunikací či leteckých společností. Podle ekonoma Tima Taylora tento oříšek spočívá v efektivní regulaci, která by na jednu stranu zajistila nízké ceny a na stranu druhou potřebné investice a efektivitu. Taylor poukazuje na práci Russella Pittmana, který popisuje, jak se postupem času měnil přístup státu k železnici a jak se různá regulace projevovala v praxi. Včetně rozdílu mezi USA a Evropou.

V sedmdesátých letech převládal názor, že v odvětvích, jako je železnice, nefunguje konkurence, tudíž by vláda měla regulovat ceny. Pittman vzpomíná, že už v základních kurzech ekonomie se učilo o přirozených monopolech na železnici, ve výrobě a distribuci elektrické energie, zemního plynu či telekomunikací. Aby byla veřejnost od zneužívání monopolní pozice uchráněna, firmy v těchto odvětvích byly v některých zemích vlastněny státem, nebo měly vlastníka soukromého, ale byly regulovány. Tak tomu bylo třeba v USA či Velké Británii.

Regulace byla v té době založena na návratnosti kapitálu. To znamená, že firma měla být schopná pokrýt své náklady a také předem určený náklad kapitálu, který do ní byl vložený. Na jejich základě regulátor pro dané období spočítal ceny. Jenže tento přístup nebyl ani zdaleka dokonalý a jeho možná největší vadou bylo, že neposkytoval motivaci ke zvyšování efektivity a produktivity. Základem totiž byla výše nákladů a pokud firma zvýšila náklady, při předem dané návratnosti kapitálu to dokonce zvýšilo její zisky v absolutní hodnotě.

Přestože bylo popsané nastavení cen ve své době považováno ze přínosnou revoluci, realita přinesla zklamání. Regulátoři totiž nebyli schopni udržet své cíle v případě, že firmám slíbili například 3% růst cen, ale společnosti byly schopné výrazně snížit náklady a jejich zisky prudce rostly. Následně totiž rostl tlak veřejnosti na to, aby regulátor svůj závazek týkající se povoleného růstu cen zrušil. Na druhou stranu se zase mohlo stát, že firma čelila nečekanému nákladovému šoku a to ji poslalo do hlubokých ztrát. A pokud regulátor ceny neuvolnil, mohla dokonce zbankrotovat. Ve výsledku se tak systém změnil a ohlášené cenové stropy se staly jen základem pro budoucí jednání. Čímž se vytratil hlavní teoretický přínos systému - tlak na růst efektivity.

Další krok v regulaci přinesl odklon směrem k úvahám o rozdělení dominantních firem v telekomunikacích a podobně. Rozdělena tak byla například společnost AT&T na regulovanou část místních hovorů a neregulované hovory dálkové. V letecké dopravě byla regulována letiště, ale letecké společnosti spolu soupeřily. Stejné to bylo s výrobou elektrické energie, ale regulace byla uplatněna při jejím přenosu a distribuci. Nebo firmy v těchto odvětvích vlastnila vláda.

Taylor píše, že i poté byly výsledky regulace smíšené. Slabé stránky systému se podle něj ukázaly například v Kalifornii, která deregulovala odvětví výroby a přenosu elektrické energie, ale firmy „našly způsob, jak systém zneužít ve svůj prospěch a tlačit ceny nahoru.“ U železnic byla a je situace specifická v tom, že rozdělení může proběhnout jak horizontálně, tak vertikálně. Ve druhém případě obvykle vláda vlastní tratě a na nich spolu soupeří jednotlivé dopravní společnosti. Tento systém je běžný v Evropě, ale v USA se používá i systém horizontální, kdy si konkurují železniční společnosti, které vlastní samotnou dopravu i tratě.

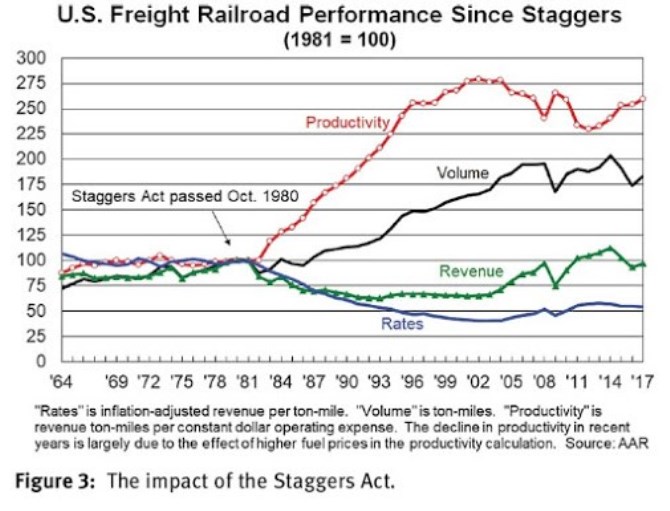

Podle Pittmana je s evropským systémem problém v tom, že do tratí by měla investovat vláda, ale ta často dává přednost výdajům na penze nebo na zdravotní systém. Výsledkem tak jsou nedostatečné kapacity a expanze, pomalé a nespolehlivé trati. Podle ekonoma je to zřejmé zejména ve střední a východní Evropě a objem dopravy po železnici klesá v celé Evropě. V USA platí opak. V sedmdesátých letech přitom šlo o odvětví, které kvůli špatné regulaci čelilo velkým problémům. V letech osmdesátých ale přišla deregulace a následující graf ukazuje, jaký dopad měla na produktivitu, objem dopravy, její ceny a tržby firem v odvětví:

Zdroj: On the Economics of Restructuring World Railways, with a Focus on Russia

Taylor dodává, že kdyby evropské vlády investovaly do tratí dostatečné prostředky, tento model by také mohl fungovat. A problém s tím americkým zase spočívá v tom, že v některých oblastech zachovává lokální monopol, proto tu stále musí fungovat určitá regulace. A právě to, zda jde do železnic dostatek investic, se podle ekonoma nachází v jádru celého tématu regulace železnic.

Zdroj: The Conversable Economist

![]() Patria.cz je investiční portál společnosti Patria Finance a.s. s real-time daty zaměřený na domácí a zahraniční kapitálové trhy. Poskytujeme online informace a analytickou podporu z oblasti financí, makroekonomiky a investic. Samozřejmostí jsou také aktuální investiční tipy a dlouhodobá investiční doporučení. Akcie, měny, komodity, investice, doporučení - vše přehledně na jednom místě.

Patria.cz je investiční portál společnosti Patria Finance a.s. s real-time daty zaměřený na domácí a zahraniční kapitálové trhy. Poskytujeme online informace a analytickou podporu z oblasti financí, makroekonomiky a investic. Samozřejmostí jsou také aktuální investiční tipy a dlouhodobá investiční doporučení. Akcie, měny, komodity, investice, doporučení - vše přehledně na jednom místě.

Poslední zprávy z rubriky Letecká doprava:

Přečtěte si také:

_w60h45_w76h50.png)

Prezentace

29.04.2024 Daňové přiznání lidem provětralo peněženky....

26.04.2024 Historie a vývoj vodovodních baterií: Od...

25.04.2024 Pobřeží Egejského moře - ideální tip na všechny...

Okénko investora

Olívia Lacenová, Wonderinterest Trading Ltd.

Štěpán Křeček, BHS

Petr Lajsek, Purple Trading

Ali Daylami, BITmarkets

Michal Brothánek, AVANT IS

Miroslav Novák, AKCENTA

Spotřebitelská inflace v eurozóně odeznívá, pro služby to však úplně neplatí

Jiří Cimpel, Cimpel & Partneři

Jakub Petruška, Zlaťáky.cz